Оценка экономической эффективности управленческих решений в процессе планирования хозяйственной деятельности малых предприятий

Автор: Савельева И.П.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 11 (62), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151399

IDR: 170151399

Текст статьи Оценка экономической эффективности управленческих решений в процессе планирования хозяйственной деятельности малых предприятий

Активно развивающимся сегментом частного сектора экономики страны являются малые предприятия (МП), характеризующиеся низкой потребностью в стартовом капитале, мобильностью, высокой степенью ликвидности, способностью к быстрой переориентации своей деятельности.

Решение основных экономических и социальных задач для малых предприятий неразрывно связано с повышением эффективности управления предприятием и напрямую зависит от способности руководства адекватно реагировать на изменение экономической ситуации, внешних и внутренних факторов, влияющих на функционирование предприятия, а самое главное – от своевременности принимаемых управленческих решений. При этом экономическая оценка управленческих решений на более ранних этапах управления – анализа и планирования – позволит нивелировать влияние негативных последствий необоснованного и несвоевременного решения на результаты хозяйственной деятельности предприятия.

Современные методы и методики анализа хозяйственной деятельности можно разделить на следующие три группы:

-

1) анализ результатов финансово-хозяйственной деятельности предприятий, построенный на расчете и анализе групп частных коэффициентов;

-

2) операционный анализ хозяйственной деятельности;

-

3) моделирование и исследование хозяйственной деятельности предприятий с ис-

- пользованием экономико-математических методов и современных компьютерных технологий.

Особенности организации учета на малых предприятиях не позволяют использовать в полном объеме методы и методики анализа финансово-хозяйственной деятельности первой группы, поскольку расчет показателей базируется на данных финансовой и налоговой отчетности, которая представляет ограниченное количество показателей и не дает возможность оценивать эффективность управленческих решений.

Методы второй и третьей групп наиболее перспективны и способны давать наибольший практический эффект, однако они не ставят задачи оценки экономической эффективности управленческих решений в процессе планирования хозяйственной деятельности малых предприятий.

Для принятия своевременных управленческих решений в области управления экономическими показателями предлагается методика, позволяющая оценить влияние внешних и внутренних факторов на результаты хозяйственной деятельности с помощью инструментария операционного анализа.

Операционный анализ позволяет найти наиболее выгодную комбинацию переменных и постоянных затрат, цены и физического объема реализации. Иногда решение заключается в наращивании маржинальной прибыли за счет снижения цены и увеличении количества продаваемых товаров, иногда – в росте постоянных затрат (например на рекламу) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными затратами. При этом деление затрат не просто на переменные и постоянные, а с отнесением их к конкретным экономическим элементам позволит принимать управлен- ческие решения в области управления затратами и финансовыми результатами на более обоснованном уровне.

Количественная оценка влияния управленческих решений на устойчивое развитие малого предприятия в соответствии с целями и задачами субъекта управления осуществляется в соответствии с последовательностью, отраженной на рисунке 1.

Этап 1. Определение совокупности исследуемых показателей *

Этап 2. Разделение экономических элементов затрат на переменную и постоянную составляющие

*

Этап 3. Определение факторов, влияющих на изменение уровня исследуемых показателей

*

Этап 4. Расчет влияния выбранных факторов на изменение уровня исследуемых показателей

*

Этап 5. Определение допустимых границ изменения варьируемых факторов при заданных целевых индикаторах

Рис. 1. Этапы проведения оценки эффективности управленческих решений

На первом этапе требуется выявить состав экономических показателей, которые определяют эффективность операционной деятельности малых предприятий. В качестве исследуемых экономических показателей предлагаются основные показатели операционного анализа:

-

• маржинальная прибыль;

-

• прибыль от реализации продукции;

-

• безубыточный (критический) объем реализации;

-

• запас финансовой прочности;

-

• операционный (производственный) рычаг.

На втором этапе для расчета базовых показателей операционного анализа необходимо произвести разделение затрат на переменную и постоянную составляющие по пяти экономическим элементам:

-

1) материальные затраты,

-

2) затраты на электроэнергию,

-

3) затраты на оплату труда с единым социальным налогом (ЕСН),

-

4) амортизация основных средств,

-

5) прочие.

В основу традиционных методов разделения затрат на переменную и постоянную части положена классификация затрат по калькуляционным статьям. Организация бухгалтерского учета на малых предприятиях, как правило, не предусматривает учет затрат в разрезе такой группировки. Кроме того, на основании данной классификации невозможно сопоставить уровень затрат на производство и реализацию продукции конкретного малого предприятия с аналогичными показателями конкурентов, так как подобная информация является коммерческой тайной.

Группировку по экономическим элементам легко произвести на основе данных бухгалтерского учета. Для организации более детального анализа и принятия обоснованных управленческих решений в области управления затратами к синтетическим счетам предлагается открыть соответству- ющие структуре каждого экономического элемента субсчета. Группировка затрат с отражением по соответствующим субсчетам позволит принимать более обоснованные управленческие решения в области планирования затрат. Например, можно рассчитать, как повлияет увеличение (уменьшение) заработной платы административно-управленческому персоналу на основные показатели деятельности при тех или иных значениях объема продаж.

С помощью инструментария регрессионного анализа затраты по синтетическим счетам и соответствующим им субсчетам делятся на переменную и постоянную составляющие.

Для построения модели оценки поведения затрат в зависимости от уровня деловой активности необходима полная информация о выручке малого предприятия, полных затратах, а также о затратах по каждому экономическому элементу. Устанавливаем периодичность в релевантном периоде и его продолжительность – месяц и двенадцать месяцев, так как результаты операционного анализа наиболее точными будут в краткосрочном периоде.

Прогнозируя объем выручки на последующие периоды, можно рассчитать прогнозные значения переменных и постоянных составляющих по каждому элементу затрат и в случае необходимости принять своевременные решения в области управления затратами для достижения целевых показателей (маржинальной прибыли и прибыли от реализации продукции) или для обеспечения как минимум безубыточной работы предприятия.

После обработки исходных данных производится расчет основных показателей операционного анализа и коэффициентов масштаба (обеспечивающих сопоставимость основных параметров моделей с аналогичными показателями конкурентов и позволяющих снизить трудоемкость расчетов) по соответствующим показателям.

Для того чтобы обеспечить сравнимость и наглядность рассматриваемых экономических альтернатив с точки зрения оценки эффективности деятельности малых предприятий, необходимо описать их посред- ством экономических показателей, классифицируемых на результативные и факторные. Результативные показатели выступают как средства определения цели, критерии степени ее достижения, а также как составляющие результатов альтернатив. Факторные показатели отражают условия и средства формирования результативных показателей. Следовательно, факторные показатели являются источниками изучения альтернативных вариантов действия.

Таким образом, на третьем этапе в соответствии с постановкой задачи выявляются факторные показатели для отражения величин, под влиянием которых формируются основные и промежуточные результаты.

На изменение прибыли ( П ), критического (безубыточного) объема реализации ( ВК ), запаса финансовой прочности ( ЗФП ) и эффекта операционного рычага ( ЭОР ) оказывают влияние следующие факторы:

-

• объем продаж ( В );

-

• экономические элементы затрат ( yi ) как в переменной ( Vi ), так и в постоянной ( Fi ) части;

-

• совокупность перечисленных факторов.

На изменение маржинальной прибыли ( МП ) будут оказывать влияние следующие факторы:

-

• объем продаж;

-

• переменная составляющая экономических элементов затрат;

-

• совокупность этих факторов.

Четвертый этап включает расчет влияния изменений выбранных факторных показателей на уровень исследуемых результативных показателей.

Одной из главных целей операционного анализа является максимизация маржинальной прибыли и прибыли от реализации продукции. Маржинальная прибыль служит источником покрытия постоянных затрат и формирования прибыли. Расчет количественной оценки воздействия на маржинальную прибыль роста или уменьшения уровня переменной составляющей затрат по каждому экономическому элементу, а также изменения выручки от реализации продукции в соответствии с изменением конъюнктуры рынка предлагается произвести по следующей модели:

n

В Ф X ( I b - 1) - £(1< Ф х ( I i - 1) )

I = 1 +--------------------------------, (1)

МП Ф ,

IV

I M =— - индекс изменения доли пере-

IВ менной составляющей совокупных затрат в где

МПп

1 МП = ф — индекс изменения мар-

МП жинальной прибыли;

I

Вп

’в = —ф - индекс изменения выручки;

ВФ

п yi ч = ф - индекс изменения /-го элемен-yi та затрат;

п – планируемое значение показателя;

ф – фактическое значение показателя.

Для оценки влияния на прибыль роста или уменьшения уровня переменной и постоянной составляющих по каждому экономическому элементу затрат (например вследствие внедрения новых технологий, изменения цен на материальные ресурсы, совершенствования управления и т. п.), а также изменения выручки от реализации продукции в соотве- тствии с изменением конъюнктуры рынка предлагается следующая модель:

В Ф х ( I в - 1) - £ ( V /Ф х ( I i - 1) ) - £ ( F /Ф х ( I i - 1) )

I n = 1 +---------------------- П Ф--------i =1-------------- ,(2)

выручке.

Оценка влияния совокупности всех факторов на величину запаса финансовой прочности зависит от изменения всех перечисленных показателей операционного анализа и рассчитывается по следующей модели:

ВФ х L - В ф х L

ВКВ

ЗФП ЗФПФ

где I В К

П

ВК

Ф – индекс изменения крити-ВК ческого объема продаж.

На изменение уровня эффекта операционного рычага оказывают влияние изменение уровня маржинальной прибыли и прибыли от реализации продукции. Расчет влияния перечисленных показателей на вели- чину операционного рычага производится по следующей модели:

IМП

ЭОР = , IП

где I n =

ПП

Ф – индекс прибыли.

где I ЭОР =

ЭОРП

ЭОРФ

– индекс изменения эф-

фекта операционного рычага.

Величина безубыточного (критического) объема реализации зависит от уровня и динамики выручки от реализации продукции, а также от уровня и динамики переменных и постоянных составляющих экономических элементов затрат. Модель (3) позволяет количественно оценить влияние совокупности перечисленных факторов на величину критического объема реализации:

I F х ( 1 - мФ )

В = 1- ( мФ х IM ) - (3)

где мФ

Ф общ ВФ

– доля переменной состав- ляющей совокупных затрат в выручке;

Использование предложенных моделей позволяет осуществлять многовариантные расчеты основных показателей операционного анализа, ориентируясь на конкретные целевые установки малого предприятия, ограничения и возможности со стороны условий внешней среды, например инфляции, конъюнктуры рынка, внутрифирменных факторов. Областью применения представленных моделей является как оперативное управление, так и планирование хозяйственной деятельности малых предприятий.

На пятом этапе на основании моделей, разработанных на предыдущем этапе, определяются допустимые (необходимые)

границы изменения варьируемых факторов, обеспечивающие достижение целевых индикаторов при заданном уровне других параметров моделей (таблицы 1 и 2). При этом в качестве целевых характеристик рассматриваются маржинальная прибыль и прибыль от реализации продукции, а в качестве задаваемых параметров и варьируемых факторов – объем продаж и экономические элементы затрат.

Таблица 1

|

№ п/п |

Целевой индикатор |

Задаваемый параметр |

Варьируемый фактор |

Изменение варьируемых факторов |

|

1 |

МП |

I V |

I В |

1 ( I MO - 1 ) + K Mo Х ( I V - 1 ) 1 1 В г Вв + 1 KМП |

|

2 |

МП |

I В |

I V |

** 1 / K MO Х ( I B - 1 )- ( I MO - 1) 1 1V - VV + 1 K МП |

Границы изменения варьируемых факторов, обеспечивающих достижение целевой величины маржинальной прибыли

V

K MO =

Ф общ МПФ

– коэффициент масштаба маржинальной прибыли по переменной состав-

ляющей затрат.

Ф

“ K B = В

МП МП Ф

– коэффициент масштаба маржинальной прибыли по выручке.

Модели, представленные в таблице 2, позволяют определить границы изменения варьируемых факторов для достижения заданного уровня прибыли от реализации продукции.

Допустимые (необходимые) границы изменения варьируемых факторов, обеспечивающие достижение заданного уровня целевых показателей, позволяют оценить возможность реализации управленческих решений с учетом конкретных целевых установок и ограничений со стороны условий внешней среды и внутрифирменных факторов.

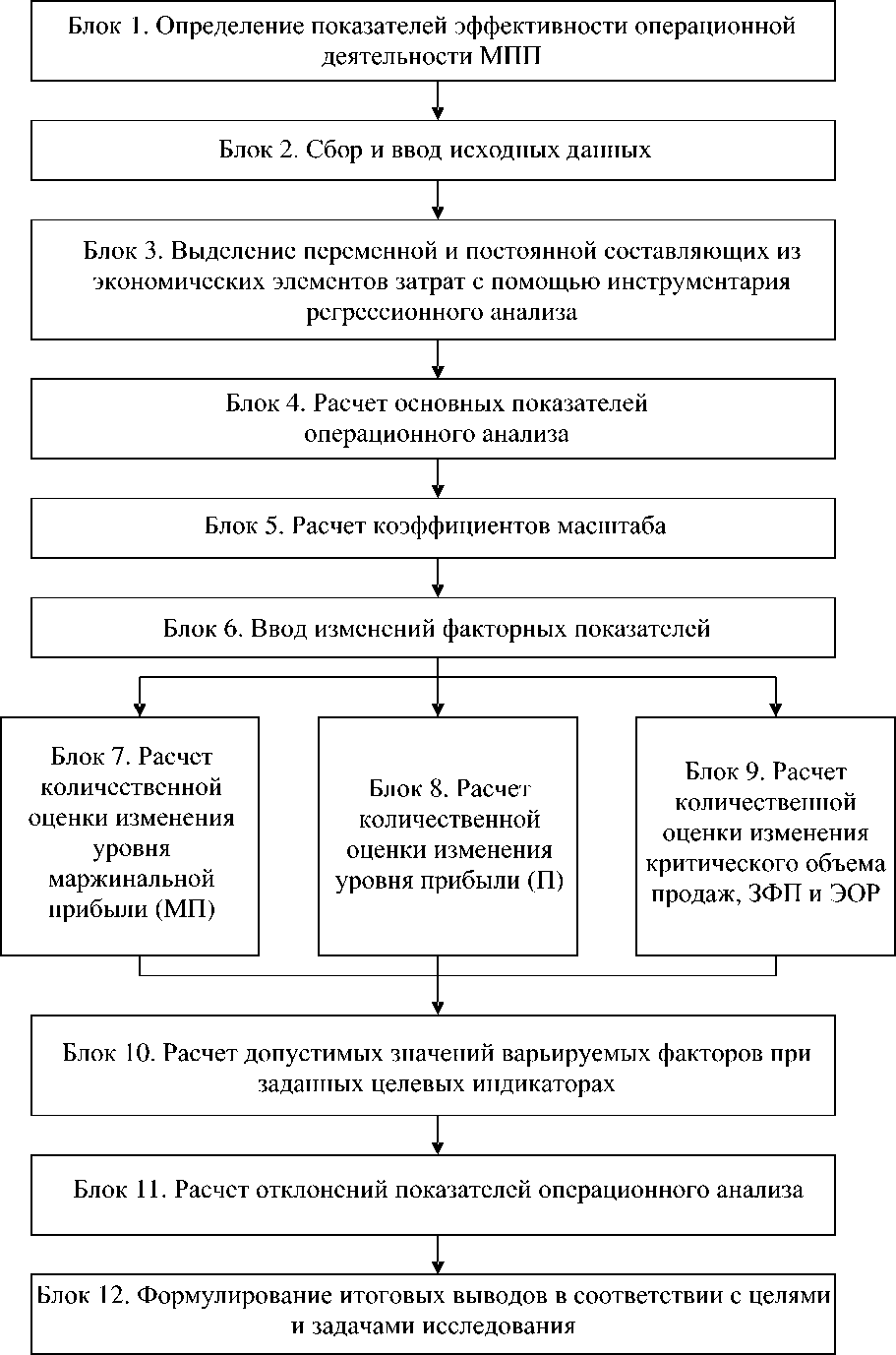

Алгоритм оценки экономической эффективности управленческих решений в процессе планирования хозяйственной деятельности малых предприятий представлен на рисунке 2.

Для реализации предложенного алгоритма оценки экономической эффективности управленческих решений разработана электронная составляющая «Операционный анализ» – специальная система поддержки принятия решений по выбору вариантов планирования основных показателей малого предприятия. Конфигурация «Операционный анализ» написана на основе компоненты «Оперативный учет» системы 1С : Предприятие 7.7 (7.70.021) на встроенном языке программирования 1С.

Блок-схема алгоритма оценки эффективности управленческих решений в процессе планирования хозяйственной деятельности предприятий в соответствии с предлагаемой методикой представлена на рисунке 3.

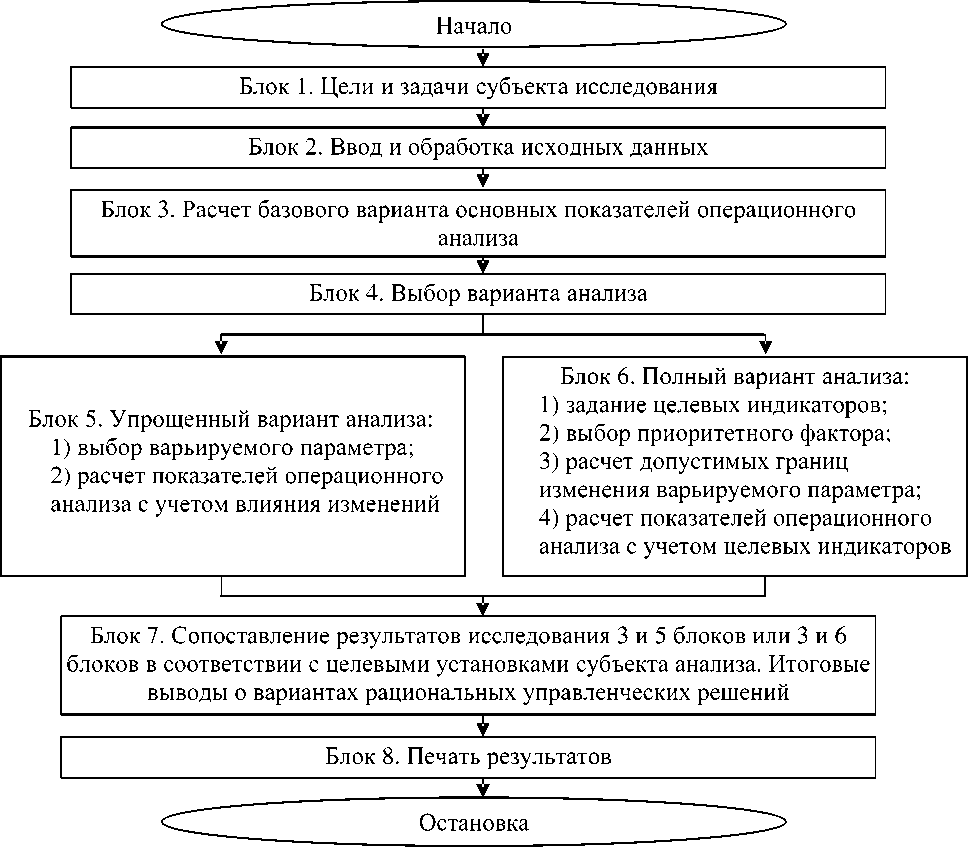

Оценка эффективности управленческих решений в процессе планирования хозяйственной деятельности малых предприятий в условиях рыночной экономики в предлагаемой методике включает в себя два основных этапа:

-

1) анализ влияния изменения величины объема продаж и (или) переменной составляющей экономических элементов затрат на уровень маржинальной прибыли;

-

2) анализ влияния изменения величины объема продаж и (или) экономических элементов затрат на уровень прибыли от реализации продукции;

-

3) анализ влияния изменения величины объема продаж и (или) экономических элементов затрат на уровень критического объема, запаса финансовой прочности, эффекта операционного рычага.

При этом второй этап может осуществляться двумя вариантами. Первый (уп- рощенный вариант) – в виде экспресс-анализа, в результате которого выявляется влияние изменения величины объема продаж и (или) экономических элементов затрат на уровень основных показателей операционного анализа. Второй (полный) вариант включает в себя анализ влияния изменения объема продаж и (или) экономических элементов затрат на результаты деятельности предприятия с учетом целевых индикаторов (маржинальная прибыль и (или) прибыль от реализации продукции).

Промежуточным результатом проведенного на первом этапе анализа будет являться базовый (первоначальный) вариант основных показателей операционного анализа в табличной форме.

На втором этапе выбирается один из предлагаемых вариантов: упрощенный или полный. Цель исследования при упрощенном варианте заключается в выявлении влияния на результаты хозяйственной дея-

Таблица 2

|

№ п/п |

Целевой индикатор |

Задаваемый параметр |

Варьируемый фактор |

Изменение варьируемых факторов |

|

1 |

П |

I В, I i, I V |

I F |

, , К П х( I B - 1 )- К П х( V - 1 )-( I n - 1) 1 F - + 1 KП F *** |

|

2 |

П |

I В, I i, I F |

I V |

1 / К П х( I B - 1 )- К П х( I F - 1 )- ( I n - 1) 1 V - K V |

|

3 |

П |

I i, I V, I F |

I В |

1 > ( I n - 1 )+ К п х ( I V - 1 )+ К П х ( I f - 1) 1 1 В " К П |

*

Рис. 2. Алгоритм оценки экономической эффективности управленческих решений в процессе планирования хозяйственной деятельности малых предприятий

Границы изменения варьируемых факторов, обеспечивающих достижение целевой величины прибыли

ВФ

К П = —ф - коэффициент масштаба прибыли по выручке.

**

K VV =

Ф общ ПФ

– коэффициент масштаба прибыли по переменной составляющей затрат.

***

K П F

Ф общ ПФ

– коэффициент масштаба прибыли по постоянной составляющей затрат.

Рис. 3. Блок-схема алгоритма оценки экономической эффективности управленческих решений

тельности изменения одного или нескольких параметров моделей. При этом можно производить расчет, задавая изменение параметра в диапазоне с определенным шагом. Например, при заявлении поставщика об изменении стоимости материальных ресурсов можно заранее просчитать, как это отразится на финансовом результате (при прочих неизменных условиях) и определить наиболее приемлемый вариант (если такой существует). В результате будет предложено решение либо о заключении договора поставки, либо о поиске нового поставщика.

Выходной формой результатов проведенного анализа будет являться таблица с расчетами основных показателей операционного анализа по двум вариантам:

На этом этапе анализа задаются целевые индикаторы деятельности (маржинальная прибыль и (или) прибыль), выбираются приоритетные факторы моделей (в изменении которых уверены) и рассчитываются допустимые границы варьируемых параметров.

Полный вариант анализа позволяет, например, просчитать, на сколько можно увеличить заработную плату рабочих при увеличении объема продаж на 10 процентов при сохранении прибыли от реализации продукции на уровне предыдущего периода (или увеличении на определенную величину). В этом случае целевым индикатором является прибыль, приоритетным фактором – объем продаж, варьируемым параметром модели – экономический элемент «Заработная плата с ЕСН».

Выходной формой результатов полного варианта анализа будет являться таблица с расчетами основных показателей операционного анализа по трем вариантам:

-

1) базовый (первоначальный) вариант расчета показателей операционного анализа;

-

2) расчет показателей операционного анализа с учетом влияния варьируемых факторов;

-

3) расчет показателей операционного анализа с учетом целевых индикаторов, приоритетных и варьируемых факторов.

По каждому варьируемому параметру будут выданы рекомендации с указанием допустимых границ изменения. В результате проведения первого и второго блоков ис- следования деятельности предприятия в рамках представленной методики, субъект управленческого воздействия получает адекватное представление о текущем состоянии, тенденциях развития, сильных и слабых сторонах объекта анализа, о его типовых реакциях на те или иные воздействия внешней среды или изменения внутренних переменных. Помимо этого, субъект управленческого воздействия решает иные задачи в соответствии со своими целями.

Предложенная оценка влияния управленческих решений на результаты хозяйственной деятельности малых предприятий в процессе анализа и планирования представляет собой доступный инструмент для разработки вариантов управленческих решений, который направлен на дальнейшее развитие предприятия. Использование предложенной методики в практической деятельности позволит планировать уровень объемов продаж, формировать структуру экономических элементов затрат, сопоставлять основные экономические показатели деятельности с аналогичными показателями конкурентов, принимать более эффективные и обоснованные решения в отношении конкретного малого предприятия.

Р | бюро кредитной безопасности уссколлекто " Член Росийского Союза

Промышленников и Предпринимателей (Работодателей)

Наши учредители - адвокаты Московской коллегии адвокатов, представители банковских структур, специалисты в области безопасности бизнеса и защиты информации

-

❖ Нами разработана и успешно внедрена методика по взысканию суброгационных требований страховых компаний, просроченной банковской задолженности, возврату предмета залога, а также его реализации во внесудебном порядке

-

❖ Налажено взаимодействие с судебными и исполнительными структурами, что позволяет успешно взыскивать долги на досудебном и судебном этапах, а также на стадии исполнительного производства

-

❖ Нашими клиентами являются крупные кредитные организации (коммерческие банки), страховые компании, лизинговые компании, оптовые предприятия торговли, продающие продукцию с отсрочкой платежа, а также предприятия ЖКХ

Основные сферы деятельности Бюро:

-

• коллекторские услуги

-

• информационно-аналитические услуги

-

• помощь в решении нестандартных ситуаций

127220, Россия, Москва, 2-я Квесисская ул., д. 24, корп. 3