Оценка качества банковских услуг как инструмент повышения эффективности деятельности банка

Автор: Михалина Людмила Михайловна, Голованов Егор Борисович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 3 (123), 2020 года.

Бесплатный доступ

В статье рассмотрен пример адаптации классического подхода формирования товарной политики к сфере банковских услуг. Представлена авторская интерпретация характеристик банковских услуг, с целью разработки технологии их оценки. Внимание акцентируется на двух составляющих услуг, а именно «ядре» услуги и ее стилистической подаче. Условное разделение клиентов банка - физических лиц на три потребительских группы позволило определить преимущества и недостатки банковских услуг, оказывающих существенное влияние на выбор отдельными пользователями банковского учреждения. Предложенный подход позволит банкам повысить эффективность принятия решения по адаптации собственной продуктовой политики

Банковское учреждение, банковская услуга, товарная политика, качество банковской услуги, характеристика банковской услуги, оценка качества банковской услуги

Короткий адрес: https://sciup.org/148320174

IDR: 148320174

Assessment of quality of bank services as a tool for increasing efficiency of bank activities

The article considers an example of adaptation of the classical approach to the formation of commodity policy to the banking sector. The authors presented their own interpretation of the characteristics of banking services, with the aim of developing technology for their assessment. Attention is focused on two components of services, namely the «core» of the service and its stylistic presentation. The conditional division of individuals as bank customers into three consumer groups made it possible to determine the advantages and disadvantages of banking services that have a significant impact on the choice of a banking institution. The proposed approach will allow banks to increase the effectiveness of decision-making on adapting their own product policies in a changing environment.

Текст научной статьи Оценка качества банковских услуг как инструмент повышения эффективности деятельности банка

Сегодня рынок банковских услуг – сфера деятельности финансовых организаций, обеспечивающая перераспределение капитала и иных финансовых инструментов в экономической системе, а также

ГРНТИ 06.73.55

Егор Борисович Голованов – кандидат экономических наук, доцент кафедры экономической безопасности Южно-Уральского государственного университета (национального исследовательского университета) (г. Челябинск).

Статья поступила в редакцию 27.03.2020.

удовлетворение общественных потребностей по организации денежного обращения [2, 5]. Дальнейшее эффективное развитие названных процессов зависит от количества и качества предлагаемых банковских услуг – продуктов банковской деятельности. Качество предоставляемых услуг существенным образом влияет на собственную конкурентоспособность финансовой организации на банковском рынке, в том числе – на стабильность её доходов и прибыли.

Исследованиям особенностей банковских услуг посвящены работы многих ученых-экономистов. Однако, до сих пор вопросы, касающиеся природы банковских услуг [1, 2], соотнесения их с банковскими продуктами [9, 15] и, прежде всего, оценки качества их предоставления в банковских учреждениях [10, 12, 13] остаются достаточно дискуссионными. В банковской практике пока отсутствуют рекомендации, содержащие единые требования к показателям качества банковских услуг и методике их оценки [14].

В современных условиях к банковским услугам могут быть отнесены посреднические, комиссионные операции, осуществляемые банками по поручению клиентов за определенную плату – комиссию [1]. К таким операциям относится наибольшее количество банковских услуг: услуги по управлению потоками наличных и безналичных денежных средств; валютные операции; учет коммерческих векселей и предоставление кредитов; расчетно-кассовые услуги; брокерские услуги по операциям с ценными бумагами; инвестиционные банковские услуги (размещение или покупка новых ценных бумаг у их эмитентов и последующая их перепродажа другим покупателям; поиск наиболее привлекательных объектов для слияния; финансирование приобретения других компаний); страховые услуги; консультационные услуги; финансовые услуги (траст, лизинг, факторинг); хранение ценностей и др.

Таким образом, банковские услуги могут быть определены как предоставляемые клиентам различные виды деятельности банка, сопровождающие проведение банковских операций и сделок. Важно отметить, что банковские услуги практически полностью являются нематериальными и характеризуются определенной протяжённостью во времени. Как правило, они не ограничиваются однократным партнерским актом между банком и его клиентом. В процессе оказания услуги обычно устанавливаются более или менее продолжительные деловые связи между банковским учреждением с одной стороны и физическим или юридическим лицом – с другой.

Особенности проведения товарной политики банка

Ключевую роль в обеспечении банком требуемого рынком качества услуг играет проводимая внутри финансовой организации товарная политика. Являясь частью единой корпоративной стратегии, товарная политика включает в себя, в частности, определение набора ассортиментных групп, работу с которыми в наибольшей степени, с точки зрения руководства банка, обеспечивает экономическую эффективность деятельности финансовой организации в текущем и перспективном периодах времени.

В рамках своей товарной политики банки должны реализовывать механизм, позволяющий им гибко реагировать на переход от одних видов услуг (группы услуг) к иным и/или от одной стадии жизненного цикла самой финансовой организации к другой. Так, например, на стадии своего выхода на целевой рынок банк предлагает клиентам ограниченное число услуг, в наибольшей степени соответствующих общим характеристикам и запросам потребительского спроса. На стадии собственного роста банк приобретает возможности для расширения номенклатуры оказываемых услуг и их ассортиментного ряда. На стадиях насыщения (зрелости) постепенно исчерпываются возможности дифференциации и расширения номенклатуры банковских услуг, а на стадии спада число услуг вновь снижается до 1-2 наиболее популярных.

Важное место в товарной политике банка занимает проблема поиска рационального соотношения банковских услуг, находящихся в различных стадиях жизненного цикла и одновременно присутствующих на рынке. Целью такого поиска является создание стабильных общих условий реализации банковских услуг и компенсации расходов на инновационные разработки, внедрение услуг-новинок, а также поддержание услуг, находящихся в стадии спада и ожидающих увеличения потребительского спроса в обозримой перспективе.

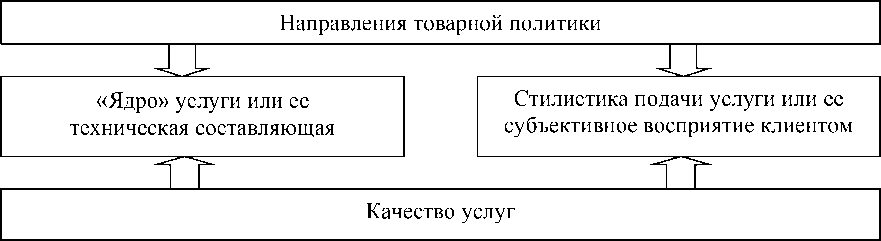

При реализации банковских услуг товарная политика традиционно рассматривается с позиций неразрывного единства, так называемого товарного «ядра» и стилистики его товарной подачи (рис. 1). К «ядру» услуги относится её фактическая «техническая» составляющая. Например, технической характеристикой услуги «Банковский вклад» («ядром» этой услуги) можно считать следующие пара- метры: процентная ставка по вкладу; срок вклада; валюта вклада; минимальная сумма для открытия вклада; условия открытия и возможность пополнения вклада; методика начисления процентов по вкладу; условия пролонгации вклада и т.п.

Рис. 1. Направления товарной политики банка при реализации услуг

Стилистическая же составляющая качества банковских услуг, т.е. восприятие работы банка глазами клиента, обратившегося за конкретной услугой, напрямую зависит от таких факторов, как: компетентность сотрудников (работники банка должны демонстрировать клиентам профессиональные качества, необходимые для предоставления предлагаемых услуг); доступность (контакт клиента с работниками банка в ходе оказания услуги должен быть простым и максимально доступным); понимание (работники банка должны применять персональный подход к каждому клиенту); коммуникация (банк должен своевременно информировать клиентов об изменениях в существующем комплексе предлагаемых банковских услуг); доверие (банк должен иметь на рынке репутацию надежного кредитно-финансового учреждения); фоновые факторы (температура воздуха, уровень шума, запах в помещении банка); элементы интерьера (архитектурно-планировочное и дизайнерское решения помещений банка); функциональные факторы (комфортность обстановки в операционном зале, в т.ч. изолированность посетителя от других клиентов, предоставление ему времени для знакомства с предлагаемой информацией и т.п., наличие средств связи и информационных носителей в печатном и электронном виде).

Таким образом, под качеством банковской услуги следует понимать комплексную характеристику этой услуги, состоящую из её стилистической подачи и технического «ядра». И только совокупность качественных характеристик предлагаемых банковских услуг определяет политику продуктового предложения каждого конкретного банка.

Особенностью оценки качества банковской услуги является то, что это - во многом субъективное восприятие её качества клиентом, складывающееся до получения им банковского продукта. Как правило, потенциальный потребитель услуги целенаправленно обращается к заранее выбранному поставщику услуг. До начала сотрудничества с финансовой организацией в его сознании под действием собственного опыта или опыта других лиц, рекламных кампаний и оценок в различных источниках информации создается определённый виртуальный образ ожидаемой банковской услуги. Именно эта особенность рыночного поведения клиентов банка при выборе своего финансового партнера учитывается авторами в дальнейшем исследовании.

Характеристика подхода к оценке качества банковских услуг

С точки зрения своего правового статуса, все клиенты банка подразделяются на юридических и физических лиц [7]. И работа с клиентами каждой из названных групп выстраивается банками по самостоятельному алгоритму. Ниже рассмотрена работа банков непосредственно с физическими лицами -дееспособными гражданами России и иностранных государств.

Клиент, оценивая уже предоставленную ему банком услугу, сравнивает её фактическое качество с тем, которого он ожидал на момент заключения договора на её оказание. Именно от того, в какой мере фактическое качество оказанной услуги будет соответствовать его предварительному виртуальному образу, будет зависеть, как оценит качество работы банка отдельный человек, останется ли он постоянным клиентом конкретного банка или в дальнейшем обратится к конкурентам. Полагаем, ука- занный процесс восприятия качества банковской услуги физическими лицами необходимо учитывать, оценивая качество услуги при её оказании и при дальнейшем её совершенствовании.

Следовательно, для проведения эффективной товарной политики банку необходимо анализировать номенклатуру и ассортимент своих услуг с точки зрения восприятия их клиентом. Т.е., необходим постоянный мониторинг ключевых факторов, влияющих на оценку качества банковских услуг клиентами. Однако необходимо отметить, что качество банковской услуги не может выражаться в каком-то конкретном и «однородном» значении, поскольку само его восприятие клиентом зависит от типа проводимой банковской операции.

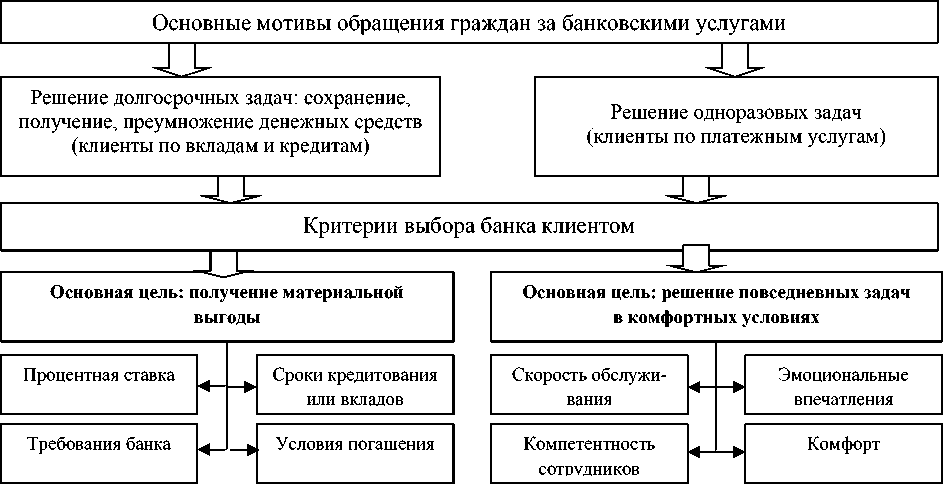

К примеру, если клиент (физическое лицо) обращается в банк за услугой, связанной с операциями по вкладам или кредитованию, основными факторами, влияющими на восприятие качества услуги, будут являться именно технические, а не стилистические составляющие услуги. Если же говорить о более «простых» типах банковских услуг, таких как оплата счетов, снятие денежных средств, переводы и иные разовые операции, то в этом случае, наоборот, ключевую роль в восприятии качества услуги с точки зрения физического лица будет играть ее стилистическая подача. В соответствии со сказанным, основные мотивы выбора банка при возникновении потребности в получении различных банковских услуг физическими лицами наглядно представлены на рис. 2.

Рис. 2. Мотивы обращения клиентом за банковскими услугами и критерии, на основе которых происходит принятие им решения о выборе банка

Важность работы по постоянному мониторингу качества банковских услуг и его улучшению подкрепляется тем, что граждане, как правило, являются клиентами, относительно редко посещающими банковские учреждения. Поэтому даже единичное ухудшение качества оказанных услуг (например, плохой сервис, ошибки специалиста операционного офиса, некомфортные условия) может привести к серьезным последствиям если не для банка в целом, то, как минимум – для отдельных его подразделений.

В настоящее время, поскольку средний уровень стилистической подачи услуги схож среди большинства местных и региональных банков, ключевые возможности создания эффективной товарной политики финансовой организации могут лежать в сфере проведения постоянного мониторинга рыночной среды с целью своевременной корректировки собственного продуктового предложения. В процессе организации мониторинга качества банковских услуг необходимо постоянно отслеживать как технические, так и стилистические характеристики качеств услуги, предлагаемой как самой финансовой организацией, так и рынком банковских услуг в целом.

Ожидаемые эффекты от вне д рения мо н иторинга качества услуг банковс к ими орган и зациями могут быть условно разделены на прямые, кос в енные и результирую щ ие:

-

1. К прямым положительным эффектам относится н епосредст в енное улу ч шение стилистики подачи услуг: своевременное избав л ение от н е добросовестных или н еквалифиц и рованных сотрудников, быстрое р еагирование на отзывы клиенто в , модернизация серви с а и так да л ее. Прямы е эффекты от внедрения мониторинга качества услуг фо р мируются на уровне точек обслу ж ивания, н е посредственно влияя на работу тех или ины х отделений банка.

-

2. Сущность косвенного эф ф екта прояв л яется в оформлении заявок на м о дификаци ю существующих услуг в формате аргумент и рованных п редложений и обосно в ания необ х одимости д анной модификации. Итоговые результаты от косвенн о го эффекта в формат е отчёта пе р еходят в а н алитический отдел головного офиса банка. Н а основан и и полученных отчёт о в будет пр о исходить м одификация «ядра» услуги (в большей степе н и) и стили с тики пода ч и услуги (в меньшей с т епени).

-

3. Совокупный (результиру ю щий) эффе к т от организации мониторинга в ы ражается в своевременной, эффективной актуализации банком по р тфеля оказываемых услуг и опт и мизации е г о клиентской базы: «у х од» от случайных, не п латежеспо с обных клиентов и уде р жание ос н овной част и постоянной клиентуры. Косвенные и резул ь тирующие э ффекты формируютс я , как прав и ло, в цело м для банковской орга н изации.

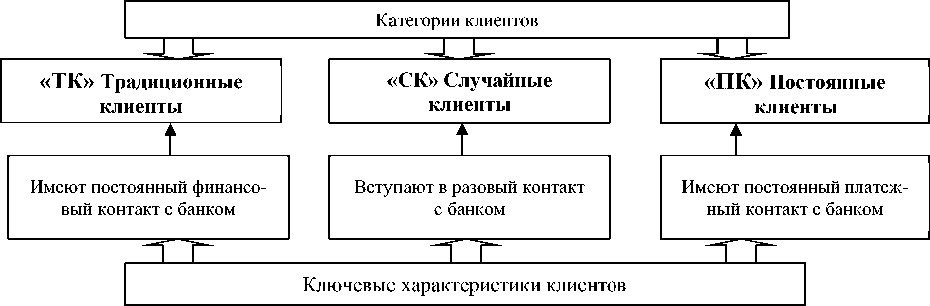

Предлагаемый подход учит ы вает особе н ности восприятия качества банк о вских усл у г именно физическими лицами. При оценке качества у слуг гражд а не «по ум о лчанию» с тараются принять оптимальное с их точки зрения реш е ние в каж д ый конкретный моме н т времени. Это означ а ет, что банку необходи м о отслеживать не аб с олютное, а относител ь ное воспр и ятие насе л ением кач е ства той или иной усл у ги (оно изменяется с т ечением в р емени): принятое сего д ня клиент о м решение, касаемо той или иной услуги, может потерят ь свою акт у альность из-за измене н ия рыночн о й ситуаци и опять-таки с его субъективной точки зрения . Поскольк у большую долю услу г , оказывае м ых банко м физическим лицам, можно условно раздели т ь на две гр у ппы: услуги по кредитам и вкла д ам и платё ж ные услуги, то, с опр е деленной степенью ус л овности и с учетом специфики оказываемы х услуг, по л агаем, может быть выделено три категории клиентов (ри с . 3).

Рис. 3. Кла с сификация к лиентов – получателей б а нковских у с луг

Выде л ение предлагаемых ка т егорий яв л яется усло в ным, так к а к клиенты , имеющие вклады и/или кредитные договоры могут пол ь зоваться п л атёжными услугами б анка, т.е. о д новременно находиться в нескольких клиентских катег о риях одно в ременно. Более того, с течением времени к л иенты могут менять принадлежность к той и л и иной ка т егории. Дл я каждой и з обозначе н ных катего р ий клиентов можно выделить соответству ю щую ей к лючевую характерис т ику качес т ва банковской услуги, что представлено в таблице.

Из представленной характеристики клиентов следует, что наиболее объективное мнение о качестве услуг, оказываемых банком, формируют категории клиентов «ТК» и «ПК». Категория «случайных» клиентов формирует своё мнение, как о качестве оказываемых услуг, так и о репутации банка исходя из разового опыта общения с последним, что делает эту группу (СК) нерепрезентативной с точки зрения организации мониторинга: на момент обращения в банк качество оказываемых услуг не оценивается клиентом в полном объеме. Следовательно, особенности клиентского поведения в этой группе могут быть исключены из дальнейшего рассмотрения. Разница в объектах и методах оценки качества услуг категориями клиентов ТК и ПК представлена на рис. 4.

ние обратного от клика по резуль- иза

«-» от клик

Категория клиентов «ТК»

г е

К»

вания зей

Случайные отзывы

«-» отклик

Ситуационная эмоциональная реакция на конкретную ситуацию

Форми р ование обрати ого отклика п о резуль- а нализа

Таблица

Взаимосвязь категорий клиентов с ключевыми характеристиками услуг

|

Категория клиента |

Основная причи н а связи с банком |

К л ючевая характеристика качества |

У р овень мо б ильности |

Доступн о сть возвратност и клиента |

|

ТК |

Предыдущая банко в ская история |

«Ядро» усл у ги |

Слабый |

Слабая |

|

ПК |

Близость и удобство к лиентской точки обслужи в ания |

Ст и ль подачи услуги |

С ильный |

Сре д няя |

|

СК |

Случайность, конта к т по юридической лин и и |

Не определ е но |

Не о пределено |

Слабая |

Объекты оценки качества услуг клиентами

Завершение сроков вклада (кредита)

н ия

Аналитический сравнитель -ный анализ портфеля услуг нескольких банков

Метод оценки клиентом качества

Возможный негативный результат: отказ от услуг банка

Рис. 4. Объекты и методы о ц енки качес т ва услуг банка различны м и категори я ми клиенто в

Таким образом, как показано на рис. 4, д л я традиционных клие н тов преим у ществами в качестве банковских услуг представляются: теснота в з аимодействия банка с различны м и государ с твенными учреждения м и; сформировавшийс я портфель п редложен и й; многоле т няя привы ч ка пользования услуг а ми одного банка (нежелание пе р емен). В к ачестве не д остатков названные кл иенты ра с ценивают: несогласованное с клиентом подк л ючение до п олнительных платных услуг (без заявки); н а вязывание услуг по различным программам ( п енсионны м накопительным прог р аммам, вк л адам, кред и тами др.); инфляционн ы е потери денежного н оминала в.клада; длительность и негибкост ь процедур ы в случае возникновения конфликтной ситуа ц ии.

Преимуществами качества банковских услуг с точки зрения клиентов - постоянных плательщиков являются: шаговая доступность точек обслуживания; возможность оплачивать различные услуги; высокая скорость и удобство перевода денег; наличие многовариативной системы пластиковых карт; наличие удобных и современных мобильных приложений; величина комиссионного сбора (его отсутствие) при платежах; коммерческие связи банка с розничными торговыми организациями; «геогра- фия» сети банкоматов и терминалов самообслуживания. Среди недостатков можно выделить: низкую скорость работы сотрудников банка; некомфортность периода ожидания в помещении пункта обслуживания клиентов; снятие режима конфиденциальности при работе с клиентами; безальтернативная автоматизация проведения платежных операций; некорректное формулирование информационных сообщений (в том числе при организации терминала электронной очереди).

Заключение

Подводя итог, следует особо подчеркнуть, что мнение клиента о качестве банковской услуги формируется только в дискретные моменты времени под воздействием определенных факторов. Оно существенно различается для клиентов, отнесенных категориям ТК и ПК. Поэтому результаты мониторинга качества банковских услуг должны рассматриваться сотрудниками банка с учетом названных особенностей. Только в этом случае банк получит по результатам соответствующего анализа достаточное и объективное информационное обоснование необходимости модификации существующих услуг в формате аргументированных предложений. Сформулированные предложения должны аккумулироваться в аналитическом отделе головного офиса банка, где и происходит дальнейшее принятие решений по адаптации стратегии продуктовой политики финансовой организации к произошедшим изменениям.

Список литературы Оценка качества банковских услуг как инструмент повышения эффективности деятельности банка

- Абаева Н.П., Хасанова Л.Т. Классификация банковских услуг // Финансы и кредит. 2011. № 24 (456).

- Банковские операции /под общ. ред. О.И. Лаврушина. М.: Инфра-М., 2016. 358 с.

- Банковские электронные услуги / под ред. О.С. Рудакова. М.: Банки и биржи, 2016.

- Богданова О.М. Коммерческие банки России: формирование условий устойчивого развития. М.: Финстатин-форм, 2015. 196 с.

- Бор М.З., Пятенко В.В. Менеджмент банков: организация, стратегия, планирование. М.: ИКЦ "ДИС", 2014. 288 с.