Оценка качества финансового управления

Автор: Мань Минсин, Николакв М.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140119862

IDR: 140119862

Текст статьи Оценка качества финансового управления

В мировой финансовой практике выработаны определенные правила успешного решения основных целей и задач финансового управления.

Среди задач финансового управления можно выделить важнейшую задачу – оценку качества финансового управления.

Особенно актуальна оценка качества финансового управления предприятием собственниками и руководством самого предприятия, т.е. инсайдерская оценка финансовой службы предприятия.

В практической финансовой деятельности существуют разные подходы к оценке качества управления финансовым состоянием предприятия. Одной из распространенных методик является методика оценки качества финансового управления, предложенная В.Г. Белолипецким.

Она успешно применяется в оценке качества финансового управления российских предприятий различных сфер деятельности.

Применение данной методики для оценки качества финансового управления ООО ?Завод Стройтехника?- лидера РФ по производству вибропрессующего оборудования для строй-индустрии, подтверждает ее практическую применимость и эффективность.

Результаты проведенного тестирования качества финансового управления показали, что предприятию необходимо совершенствование финансовых функций и устранение дублирования функций.

Анализ результатов тестирования и оценки качества финансового управления ООО ?Завод Стройтехника?

|

Оценка выполнения финансовых функций предприятия |

Баллы |

|

1 |

2 |

|

Многие финансовые функции на предприятии не выполняются или выполняются плохо. Предприятию необходимо радикально реорганизовать свою финансовую службу |

0 – 33 |

|

Предприятию необходимо значительно усовершенствовать существующие финансовые функции и развить недостающие финансовые функции |

34 – 66 |

|

Необходимо дальнейшее усовершенствование финансовых функций / устранение дублирования усилий |

67 – 89 |

|

Предприятие обладает удовлетворительной организацией финансовой работы |

90 – 110 |

|

Предприятие обладает хорошо отлаженной финансовой службой |

– 128 |

Оценка качества финансового управления производственного предприятия ООО ?Завод Стройтехника? проведенная на базе методики В.Г.Белолипецкого, позволяет сделать следующий вывод.

По результатам проведенного тестирования по оценке качества финансового управления на предприятии установлено, что качественный уровень организации финансовой работы недостаточно высокий, необходимо совершенствование финансовой работы на предприятии и повышение качества управления финансами.

Этот вывод подтверждается данными о динамике такого показателя, как показатель вовлеченности основных фондов в производственнохозяйственный процесс предприятия:

Показатель вовлеченности основных средств в производственнохозяйственный процесс ООО ?Завод Стройтехника?за 2013-2014 гг.

|

Показатели |

2013 |

2014 |

Изменения |

|

1 |

2 |

3 |

4 |

|

Стоимость собственных основных средств по остаточной стоимости – всего, тыс. руб. |

191723 |

216623 |

+24900 |

|

из них: |

|||

|

– задействовано в производственно-хозяйственном процессе предприятия |

172119 |

193106 |

+20987 |

|

– переведено на консервацию |

19604 |

23517 |

+3913 |

|

Удельный вес в общей стоимости основных средств, %: |

100,0 |

100,0 |

- |

|

– объектов, задействованных в производственнохозяйственном процессе предприятия |

89,77 |

89,14 |

-0,63 |

|

– объектов, переведенных на консервацию |

10,23 |

10,86 |

+0,63 |

Исходными данными для анализа являются данные ф.№1 «Бухгалтерский баланс?и ф.№5 «Приложение к бухгалтерскому балансу?

Стоимость и удельный вес основных фондов, незадействованных в производственно-хозяйственном процессе предприятия, возрастают. Удельный вес незадействованных основных фондов в структуре собственных основных средств в 2014 г. составил 10,86%, сумма ?обездвиженных?финансовых ресурсов составила 23517 тыс. руб.

Это свидетельствует о том, что руководство предприятия недостаточно квалифицированно и эффективно управляет бизнесом, так как, отвлекая значительные объемы финансовых ресурсов на приобретение основных фондов, не вовлекает их в производственный процесс.

Это оказывает важнейшее влияние и на динамику финансовых результатов предприятия.

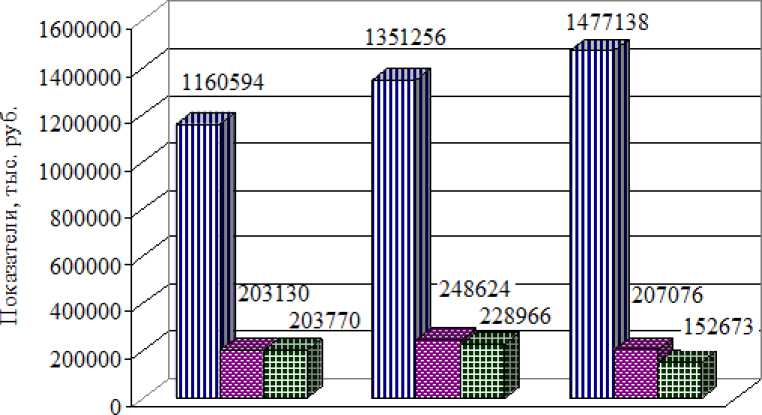

Динамика финансовых результатов деятельности предприятия

Ш Выручка от реализации продукции

@ Прибыль от продажи продукции И Прибыль до налогообложения

Анализ показателей отчета финансовых результатах показывает, что прибыль до налогообложения в 2013 г. увеличилась на 25196 тыс. руб., или на 12,36%. В 2014 г. прибыль до налогообложения сократилась на 76293 тыс. руб., или на 33,32%.

Таким образом лидер отрасли начинает терять свои позиции.

Одним из финансовых признаков, на основании которых могут возникнуть сомнения в правильности управленческих решений менеджмента предприятия, является существенное отклонение значений основных коэффициентов, характеризующих финансовое положение предприятия, от нормативных (эталонных) значений. К числу таких коэффициентов, в частности, относятся показатели ликвидности и показатели достаточности денежного потока для обслуживания обязательств.

Коэффициенты ликвидности ООО ?Завод Стройтехника?за 2012-2014

гг.

|

Показатель |

Расчет |

Норматив |

Значение по годам |

||

|

2012 |

2013 |

2014 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент общей ликвидности |

A, +0,5xA, + OJx A, П, + 0,5* П,+0.3* П3 |

> 1,0 |

0,57 |

0,58 |

0,51 |

|

Коэффициент текущей ликвидности |

A1 — A - + A ■ П । + П i |

> 1,0 – 2,0 |

1,35 |

1,32 |

1,25 |

|

Коэффициент быстрой ликвидности |

A| + A ■; П । + Пд |

> 0,7 – 1,0 |

0,62 |

0,61 |

0,55 |

|

Коэффициент абсолютной ликвидности |

A, П । + П j |

> 0,1 – 0,2 |

0,03 |

0,03 |

0,04 |

Оценивая финансовую устойчивость через показатели ликвидности, необходимо отметить тенденцию к снижению показателей. Практически все коэффициенты ликвидности не соответствуют нормативным значениям. Причинами такого положения является то, что в структуре финансирования предприятия преобладает заемный капитал, а именно краткосрочные и долгосрочные кредиты. Еще одной особенностью предприятия является достаточно низкий удельный вес высоколиквидных активов – денежных средств и краткосрочных финансовых вложений, что также увеличивает рискованность предприятия и снижает относительные показатели его финансовой устойчивости.

Таким образом, рассмотренные данные финансово-экономического состояния ООО ?Завод Стройтехника?свидетельствуют о необходимости осуществления комплекса мероприятий направленных на улучшение качества управления финансами предприятия, повышения показателей рентабельности, ликвидности и финансовой устойчивости и др.

"Экономика и социум" №5(24) 2016