Оценка капитала коммерческого банка (на примере АО "Банк Берейт")

")

Автор: Баловнев Николай

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В данной статье представлены состав и структура капитала коммерческого банка АО «Банк Берейт». Дана оценка данных показателей, а так же состояния банка в целом.

Капитал, коммерческий банк, банковская система, собственные средства, привлечённые средства

Короткий адрес: https://sciup.org/140280766

IDR: 140280766

Evaluation of the capital of a commercial bank (for example, JSC " Bank Takes")

This article presents the composition and capital structure of commercial Bank JSC "Bank Beret". The evaluation of these indicators, as well as the state of the Bank as a whole.

Текст научной статьи Оценка капитала коммерческого банка (на примере АО "Банк Берейт")

В истории банковского дела проблема формирования банковского капитала, его достаточности и структуры всегда имела важное значение. Со временем менялись не только определения и концепции банковского капитала, но также и взгляды на его роль в деятельности банка [3].

Капитал (в переводе с немецкого. kapital и латинского . capitalis) означает ресурсы, приносящие доход. В банковской практике различают: уставный; акционерный; паевой; резервный; объявленный; оплаченный капитал [1].

Рассмотрим капитал коммерческого банка на примере АО «Банк Берейт», который был основан 17 января 2012 года. Данный банк ориентирован на обслуживание предприятий г. Санкт-Петербурга и Ленинградской области.

Как и любой хозяйствующий субъект, данный коммерческий банк для обеспечения своей деятельности должен располагать определенной суммой денежных средств и материальными активами, которые и составляют его капитал. С другой стороны, с точки зрения происхождения этот капитал состоит из собственного капитала банка и заемных средств, привлеченных им на время со стороны.

Представим состав капитала коммерческого банка АО «Банк Берейт» в таблице 1.

Таблица 1 Динамика состава капитала АО «Банк Берейт» , тыс. руб.

|

Средства |

2015 год |

2016 год |

2017 год |

2017г. к 2015 г., % |

|

Собственные |

364879 |

334248 |

324453 |

88,92 |

|

Привлечённые |

92512 |

68426 |

92939 |

100,46 |

|

Капитал всего |

457391 |

402674 |

417392 |

91,25 |

Средний темп роста капитала исследуемого коммерческого банка составил 95,53%. Соответственно в 2017 году объём банковского капитала снизился на 4,47% по сравнению с 2015 годом.

Средний темп прироста собственных средств составил 94,29%, а привлечённых средств – 100,46%. То есть, в 2017 году по сравнению с 2015 годом произошло увеличение привлечённых средств на 0,46%, а собственные средства, снизились на 11,08%.

Структура капитала АО «Банк Берейт» понесла несущественные изменения за три года (рис. 1).

0 Собственные средства и Привлечённые средства

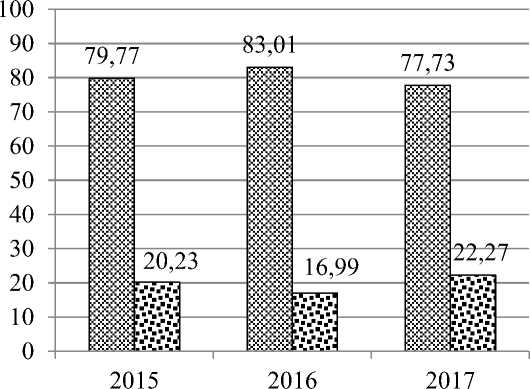

Рисунок 1. Структура капитала АО «Банк Берейт»,%

Доля собственных и заёмных средств АО «Банк Берейт» остаются практически на прежних уровнях. Серьёзный скачок наблюдается только в 2016 году по сравнением с 2015 годом. На собственные средства приходится свыше 77%, однако наблюдается их значительный рост в 2016 году и снижение в 2017 году на 2,02% по сравнению с 2015 годом. На привлечённые средства приходится менее 23% банковского капитала. При данной доли привлечённых средств коммерческий банк АО «Банк Берейт» может не рационально распоряжаться капиталом и функционировать не продуктивно.

Если оценивать динамику средств АО «Банк Берейт» в современных условиях, то привлечённые средства увеличиваются слишком медленными темпами, а собственные средства недостаточно быстро снижаются.

Это не является хорошим показателем, так как сейчас большинство успешных банков стремятся значительно увеличить долю привлечённых средств в своём капитале и как можно больше снизить уровень собственных средств, чтобы уменьшить расходы на содержание.

Достаточно низкая доля привлечённых средств говорит о том, что данный банк АО «Банк Берейт» является не привлекательным для инвесторов. Возможно, данный коммерческий банк проводит на привлекательную депозитную политику, чем не вызывает особый интерес со стороны предприятий и населения.

Наибольшую долю в собственных средствах банка занимает именно уставный капитал (свыше 80%). Наименьшая же доля приходится на нераспределённую прибыль прошлых лет, а так же прибыль текущего периода. Стоит отметить, что в 2017 году АО «Банк Берейт» получил убыток в размере 5689 тыс. руб., что крайне негативно сказывается на деятельности банка. Добавочный капитал в данном банке отсутствует полностью.

Для того, чтобы дать более полную оценку собственных средств коммерческого банка АО «Банк Берейт», рассмотрим подробнее их структуру по направлениям использования в 2015-2017 годах (таблица 2).

Можно отметить, что средства, вложенные в активные операции, в которых должны использоваться только собственные средства банка полностью отсутствуют в структуре собственных средств АО «Банк Берейт». Наибольшую долю в структуре собственных средств банка занимает свободный капитал (более 85%).

Второе место по величине занимают резервы на возможные потери и под обесценение ценных бумаг. Доля данного показателя в 2015 году составляла 13,04%, а в 2017 году – 8,4%, т.е. произошло снижение доли резервов на 4,64%. Это связано с тем, что банк «чувствует» себя более уверенно на рынке и у него нет необходимости увеличивать долю резервов.

Таблица 2. Состав и структура собственных средств АО «Банк Берейт» по направлениям использования

|

Направления использования собственных средств |

2015 г. |

2016 г. |

2017 г. |

Изменения в структуре 2017г. к 2015г., % |

|||

|

Сумма, тыс. руб. |

В % к итогу |

Сумма, тыс. руб. |

В % к итогу |

Сумма, тыс. руб. |

В % к итогу |

||

|

Совокупный собственный капитал |

364874 |

100 |

334248 |

100 |

324453 |

100 |

- |

|

Иммобилизированные собственные средства |

62 |

0,02 |

8707 |

2,6 |

9060 |

2,8 |

+2,78 |

|

Резервы на возможные потери и под обесценение ценных бумаг |

47574 |

13,04 |

31079 |

9,3 |

27273 |

8,4 |

-4,64 |

|

Свободный собственный капитал |

317243 |

86,94 |

294462 |

88,1 |

288120 |

88,8 |

+1,86 |

Достаточную часть данных средств банк может направить на те виды деятельности, которые принесут ему наибольшую прибыль.

Наименьшая доля приходится на иммобилизированные собственные средства (менее 3%). Стоит отметить, что в 2017 году их доля увеличилась на 2,78% по сравнению с 2015 годом.

Сумма иммобилизации выступает как отрицательный фактор банковской деятельности – чем он больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация средств негативно сказывается на показателе платежеспособности банка [2,3].

Сокращение суммы иммобилизованных средств ведет к повышению ликвидности. Таким образом, привлечённый капитал банка состоит лишь из средства негосударственных предприятий и организаций и прочих привлечённых средств. Это связано с тем, что банк активно развивает работу с юридическими лицами и готов предоставлять услуги с учетом характерных особенностей бизнеса клиента [4].

Доля средств негосударственных предприятий и организаций из года в год увеличивается. Средний темп прироста данных средств составил 103,63% в 2017 году по сравнению с 2015 годом. Выпущенные долговые обязательства в 2016 году вовсе исчезли из привлечённых средств. А доля прочих привлечённых средств продолжает снижаться из года в год. В целом, средний темп роста привлечённых средств АО «Банк Берейт» составил 100,23%.

Расходы АО «Банк Берейт» по привлечённым средствам представлены в таблице 3. Стоит отметить, что среди данных расходов выделяются лишь расходы по средствам негосударственных финансовых организаций и средства некоммерческих организаций. В 2017 году данные расходы полностью отсутствуют.

Таблица 3. Состав и структура расходов АО «Банк Берейт» по привлечённым средствам

|

Источники |

2015 г. |

2016 г. |

2017 г. |

Изменения в структуре 2017 г. к 2015г.,% |

|||

|

Сумма, тыс. руб. |

В % к итогу |

Сумма, тыс. руб. |

В % к итогу |

Сумма, тыс. руб. |

В % к итогу |

||

|

Средства негосударственных финансовых организаций |

90 |

3,24 |

143 |

12,43 |

0 |

0 |

-3,24 |

|

Средства некоммерческих организаций |

2689 |

96,76 |

1007 |

87,57 |

0 |

0 |

-96,76 |

|

Расходы по |

2779 |

100 |

1150 |

100 |

0 |

- |

- |

|

привлечённым средствам всего |

Наибольшая доля средств в капитале коммерческого банка АО «Банк Берейт» принадлежит именно самому банку. Доля привлечённых средств мала. Их недостаточно для продуктивной работы банка, так как среди крупных, хорошо развитых и процветающих банков доля привлечённых средств напротив, больше, чем доля собственного капитала [5].

По итогам 2017г. АО «Банк Берейт» имеет убыток. Основной причиной данного явления можно назвать нерациональное распоряжение капиталом, а так же недостаточность привлечённых средств в нём.

Список литературы Оценка капитала коммерческого банка (на примере АО "Банк Берейт")

- Вешкин Ю.Г., Авагян Г.Л. Экономический анализ деятельности коммерческого банка: учебное пособие. 2-е изд., перераб. и доп. - М.: Магистр, 2014. - 429с.

- Карпова Е. С. Экономический и регулятивный капитал в российской банковской практике // Universum: экономика и юриспруденция, - № 5 (16). - 2015. - С. 5.

- Оганезов В.В. Совершенствование управления капиталом. // Инновационная наука. - № 4-1. - 2015. С. 91-93.

- Снатенков А.А. Финансовый анализ коммерческого банка: практикум. Оренбург, 2015. 133c.

- Субханкулова А.И. Оценка банковского капитала на российском рынке // Вестник Оренбургского государственного университета. - № 8. - 2017. - С. 99-104.