Оценка ключевых индикаторов формирования инструментов страхования ответственности

Автор: Улыбина Л.К., Лазарева М.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (52), 2019 года.

Бесплатный доступ

В статье рассматриваются институциональная структура и ключевые индикаторы развития финансового потенциала инструментов страхования ответственности, тенденции и перспективы развития.

Страховой рынок, страховщики, активы, капитал, страховые резервы, страховые премии, страховые возмещения, инструменты, ответственность

Короткий адрес: https://sciup.org/170181817

IDR: 170181817 | DOI: 10.24411/2411-0450-2019-10879

Assessment of key indicators of formation of tools of liability insurance

The article examines the institutional structure and key indicators of the development of the financial potential of liability insurance instruments, trends and development prospects.

Текст научной статьи Оценка ключевых индикаторов формирования инструментов страхования ответственности

Экономика Российской Федерации проявляет некоторые характерные особенности, присущие развивающимся рынкам. Экономика страны особенно чувствительна к ценам на нефть и газ. Правовая, налоговая и нормативная система продолжает развиваться и подвержены часто вноси- мым изменениям, а также допускает возможность разных позиций. После периода высокой волатильности цен на природные ресурсы, обменного курса рубля и процентных ставок данные показатели стабилизировались в течение 2016 г. и 2017 г.

600 y = 9,5714x2 - 109,23x + 506,2

y = 3,5x2 - 45,1x

2014г. 2015 г. 2016 г. 2017 г.. 2018 г.

+ 199,2 199 64

-

• количество страховщиков

-

■ количество страховых брокеров

----Полиномиальная (количество страховщиков)

----Полиномиальная (количество страховых брокеров)

Рис. 1. Исследование изменения количества страховщиков и брокеров на страховом рынке России

На страховом рынке функционируют 199 страховых организаций и 64 брокера. Однако сохраняются в 2018 г. политическая напряженность в регионе, а также продолжающиеся действие международных санкций в отношении некоторых российских компаний и граждан по-прежнему оказывали негативное влияние на российскую экономику. В 2016 г. и в 2017 г. процентные ставки и уровень инфляции снижались. Тем не менее, из-за сложных эко- номических условий финансовое положение многих компаний и потребителей ухудшилось. Финансовые рынки по-прежнему характеризуются отсутствием стабильности, частыми и существенными изменениями цен, и увеличением спредов по торговым операциям. Такая экономическая среда вызывает значительное влияние на деятельность и финансовое положение страховых институтов.

Таблица 1. Ключевые индикаторы страхового рынка России

|

Год |

Страховые премии, млрд руб. |

Темп изменения страховых премий, % |

Страховые выплаты, млрд руб. |

Темп изменения страховых выплат, % |

Коэффициент выплат, % |

|

2018 |

ж 1479,5 |

▲ 15,7 |

▲ 522,5 |

2,5▼ |

35,3 ▼ 1 |

|

2017 |

▲ 1278,8 |

8,3 |

ж509,7 |

0,8 |

39,4▼ |

|

2016 |

ж1180,6 |

ж15,3 |

ж505,8 |

- 0,7 ▼ |

ж42,8 |

|

2015 |

ж 1023,8 |

3,3 |

ж509,2 |

7,1 |

ж49,7 |

|

2014 |

ж987,7 |

ж8,5 |

ж472,3 |

ж11,4 |

ж47,8 |

Ключевые параметры страхового рынка иллюстрируют повышение страховых премий с 987,7 до 1379,5 млрд руб. за 2013-2018 гг., темпы изменения страховых премий от 8,5% до 15,7%. Изменения страховых возмещений с 472,3 млрд руб.

до 522,5 млрд руб. с темпами изменения от 11,4% снижен до 0,8%. Коэффициент страховых выплат по страховым интересам страхователей снизился с 47,8% до 35,3%.

Таблица 2. Ключевые индикаторы финансового потенциала страховщи- ков России[5, 6, 7]

|

Год |

Уставный капитал, млрд руб. |

Капитал, млрд руб. |

Активы, млрд руб. |

Страховые резервы, млрд руб. |

Рентабельность капитала, % |

|

2018 |

▼ 200 |

▲ 677 |

▲2 918 |

▲1 831 |

▲ 31,2 , |

|

2017 |

ж204 |

▲605 |

ж2 429 |

▲ 1 448 |

21,8 |

|

2016 |

ж216 |

ж461 |

ж1 871 |

▲ 1 136 |

▲24,6 |

|

2015 |

178 ▼ |

ж395 |

ж 1 626 |

▲973 |

▲27,7 |

|

2014 |

ж220 |

ж 389 |

ж 1 547 |

▲ 900 |

▲ 15,9 |

На основе нормативно-правовых требований страховые компании уставной капитала составил с 220 млрд руб. до 200 млрд руб. Капитал увеличился с 389 млрд руб. (2014 г.) до 877 (2018 г.) млрд руб. Активы компаний возросли с 1547 млрд руб. до

2938 млрд руб. Объемы страховых резервов соответственно увеличились с 900 млрд руб. до 1831 млрд руб. Рентабельность капитала увеличилась с 15,9% до 31,2%.

Таблица 3. Ключевые индикаторы добровольного страхования ответственности в Рос- сии

|

Год |

Страховые премии, млрд руб. |

Темп изменения страховых премий, % |

Страховые выплаты, млрд руб. |

Темп изменения страховых выплат, % |

Коэффициент выплат, % |

|

2018 |

48,6 ^ |

0,9 |

▲ 10,2 |

▲36,0 |

▲ 20,9 |

|

2017 |

49,9 ^ |

0,9 |

7,5 |

0,9 |

15,0 |

|

2016 |

▲54,9 |

▲33,9 |

8,6 |

0,9 |

▲15,7 |

|

2015 |

▲41,0 |

8,4 ^ |

9,5 |

0,9 |

▲ 23,2 |

|

2014 |

▲ 37,8 |

▲ 37,9 |

▲ 10,3 |

▲ 45,0 |

▲ 27,5 |

Рис. 2. Структура страховых премий по видам страхования Источник: НРА по данным Банка России

Объемы добровольного страхования ответственности представлено от 2% до 5%. или 37,8 млрд руб. в 2014 г. до 48,6 млрд руб. В структуре объемов страховых премий в динамике страхование ответственности ОСАГО составила от 15 % до 21%.

Таблица 4. Рейтинга страховщиков по инструментам страхования ответственности

|

Рейтинг |

2014/2013 |

2015/2014 |

2016/2015 |

2017/2016 |

2018/2017 |

|

Топ –10 |

11,38 |

55,81 |

6,24 |

–7,48 |

0,93 |

|

11–20 |

3,54 |

15,46 |

13,08 |

13,15 |

13,99 |

|

20–50 |

30,53 |

12,28 |

18,29 |

0,66 |

–5,99 |

|

ниже 50 |

34,25 |

–13,15 |

–37,95 |

–78,20 |

– |

|

Итого |

12,42 |

44,91 |

7,17 |

–5,25 |

1,75 |

Концентрация сегмента по инструментам страхования ответственности владель- цев автотранспортных средства по оценке рейтингов Топ-10, Топ-20, Топ-30.

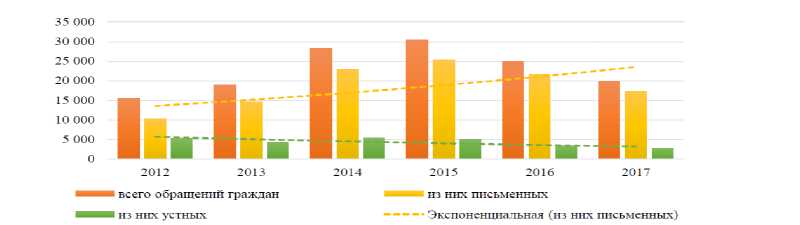

Исследование динамики случаев причинения вреда жизни и здоровью потребителей, окружающей среде и имуществу потребителей показало об их снижении с 1000 случаев (2012 г.) до 7061 случаев (2017 г.).

————• Экспоненциальная (из них устных)

Рис. 4. Динамика количества обращений граждан в Роспотребнадзор по вопросам защиты прав потребителей финансовых услуг [3, 5]

Обращение граждан идет по двум каналам: устной и писменных формах.

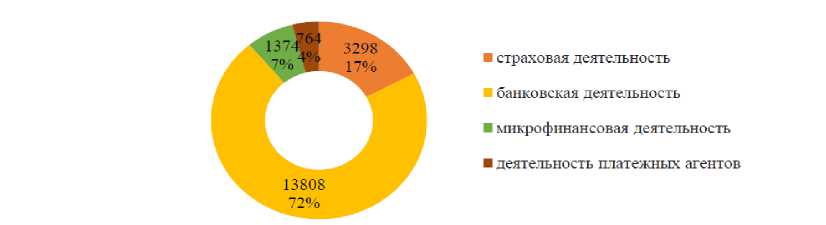

Рис. 5. Структура обращений в Роспотребнадзор по финансовым услугам, 2017 г. [3, 8]

В структуре обращений недовольных качеством большая доля по финансовым услугам: банкам – 138000 или 72% (по вопросам потребительского кредитования, ипотечного кредитования); страховым организациям 3298 или 17% (ОСАГО, е– полис, вопросы несогласия размера стра ховых выплат по страховым обязательст вам страховщика); микрофинансовым ор ганизациям – 1374 или 7% (потребитель ские микрозаймы); деятельности платеж ных агентов –764 или 4%.

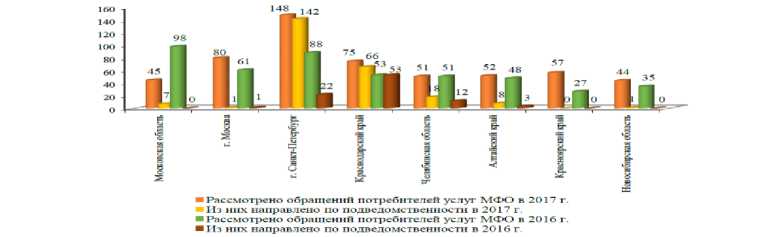

Рис. 6. Динамика количества обращений граждан в Роспотребнадзор по вопросам защиты прав потребителей финансовых услуг в региональном разрезе [3, 4]

Наиболее активные потребители финансовых услуг являются Москва и Мос- ковская область, Краснодарский край занимает 4 место в данных рейтингах.

Таблица 5. Ключевые индикаторы добровольного страхования ответственности за причинение вреда вследствие недостатков товаров работ и услуг России

|

Год |

Страховые премии, млн руб. |

Темп изменения страховых премий, % |

Страховые выплаты, млн руб. |

Темп изменения страховых выплат, % |

Коэффициент выплат, % |

|

2018 |

▼ 2424,7 |

-0,1 ▼ |

▲786,9 |

▲ 108,0 |

▲32,4 |

|

2017 |

▼ 2425,0 |

-8,1 ▼ |

377,0 ▼ |

▲ 101,0 |

15,5 ▼ |

|

2016 |

▼ 2638,0 |

-7,8 ▼ |

187,5 ▼ |

-11,2 ▼ |

▲7,1 |

|

2015 |

▲2858,8 |

▲29,4 |

210,0 ▼ |

-31,9 ▼ |

▲7,3 |

|

2014 |

▲2208,8 |

▲6,0 |

▲ 305,0 |

▲ 50,2 |

▲ 13,8 |

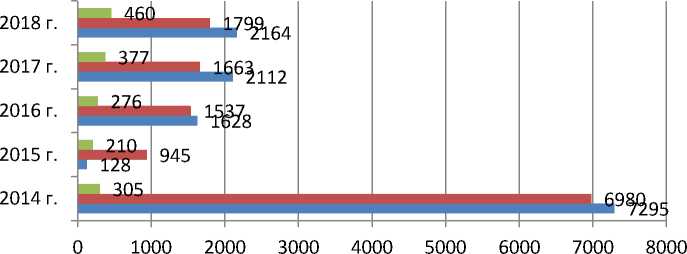

Оценка ключевых показателей по страхованию ответственности за причинение вреда вследствие недостатков товаров работ и услуг России имеет слабую тенден- цию развития – 2016 млн руб. или на 9,8%. Страховые возмещения возросли в 2,6 раза с 305,9 млн руб. (2014 г.) до 786,9 млн руб. (2018 г.).

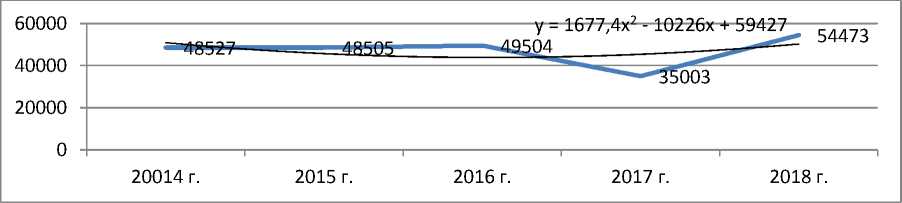

Рис. 7. Динамика страховых договоров по страхованию ответственности за причинение вреда вследствие недостатков товаров работ и услуг

Количество договоров находилось в провал был в 2017 г. в пределах 35003 до-пределах 54473 за исследуемый период, говоров.

■ отказы в выплате

■ Урегулированные случаи

■ Заявленные случаи

Рис. 8. Динамика заявленных, урегулированных случаев и отказав по страхованию ответственности за причинение вреда вследствие недостатков товаров работ и услуг

Число заявленных страховых случаев по добровольному страхованию ответственности за причинение вреда вследствие недостатков товаров, работ или услуг, а также количество отказов в выплате по данному виду страхования в разные годы (за последние 5 лет) имеют различную ди-

Следовательно, в условиях стратегического развития института страхования и обеспечения государством необходимой защиты потребителей страхования ответственности отвечает интересам всех акторов реального сектора и финансового рынка.

намику.

Список литературы Оценка ключевых индикаторов формирования инструментов страхования ответственности

- Русецкий М.Г. К вопросу об актуальности страхования ответственности / М.Г. Русецкий, Ю.А. Ушакова // Страховое дело. - 2015. - №6.

- Кузнецова Н.В. К вопросу о страховагтн ответственности за качество как эффективном инструменте защиты интересов изготовителей и потребителей / Н.В. Кузнецова // Байкальский университет. - 2017. - Т. 27. - №2. - С. 176-185.

- Защита прав потребителей в Российской Федерации в 2017 году. - М.: Федеральная служба по надзору защиты в сфере защиты прав потребителей и благополучия человека, 2017. - 318 с.

- Улыбина Л.К. Страхование имущественных интересов в регионе / Л.К. Улыбина, О.А. Окорокова, С.О. Маркарян, О.А. Григорян // Экономика и управление: проблемы, решения. - 2018. - Т. 4.- № 10. - С. 10-16.

- Окорокова О.А. Исследование взаимоотношения банковского и страхового бизнеса в современных условиях / О.А. Окорокова, Л.К. Улыбина, А.В. Дубкова // Экономика и предпринимательство. - 2017. - № 9-1 (86).- С. 924-928.

- Улыбина Л. К. Исследование финансовой устойчивости страховых организаций в современных условиях / Л.К. Улыбина, В.С. Григорян, Н.А. Мелкумова // Экономика и предпринимательство. - 2016. - № 12-1 (77). - С. 1094-1098.

- Rusetskiy M.G. The role of insurance in providing economic safety of business entities / M.G. Rusetskiy, L.V. Agarkova, L.K. Ulibina, O.A. Okorokova, T.G. Aygumov // Espacios. - 2018. - Т. 39. - № 27.

- Okorokova O.A. The assessment of the investment potential of the insurance sector of the region in the conditions of risk and uncertainty/ O.A. Okorokova, L.K. Ulibina, P.A. Maksimenko, M.G. Rusetskiy, G.I. Lazareva //International Journal of Engineering and Technology (UAE). - 2018. - Т. 7. № 3.14 Special Issue 14. - С. 392-397.