Оценка кредитных рисков с учетом факторов кредитования физических лиц

Автор: Власова Е.В., Багаев А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

В статье рассмотрены подходы к оценке кредитных рисков с учетом различных факторов. Проведена оценка кредитоспособности заемщика.

Кредитный риск, кредитный портфель, кредитозаемщик, кредитоспособность

Короткий адрес: https://sciup.org/140111694

IDR: 140111694

Текст научной статьи Оценка кредитных рисков с учетом факторов кредитования физических лиц

Для перерасчета платежеспособности коммерческий банк учитывает следующие источники доходов: доходы по основному месту работы в виде заработной платы, включая доход за сверхурочную работу, доход от работы за неполный рабочий день, премии; ускоренный размером доходы от работы по совместительству, в виде дивидендов, арендной ренты платы, пенсионных выплат, пособий, алиментов и др.; от ведения бизнеса, доходы, полученные по государственным y программам и сертификатам и иные документально подтвержденные доходы.

Кредитоспособность физических лиц в коммерческом банке определяется следующим образом, метод представлен на рисунке 1.

Соответствие свободных денежных Баллы средств платежам по выданный

Присвоение выданный кредитного

Рисунок 1 – Метод оценки кредитоспособности физических лиц

Как представлено на рисунке 1, для присвоения кредитного рейтинга необходимо рассчитать платежеспособность клиента и провести анкетный скоринг. Его расчет осуществляется в соответствии c Методикой оценки кредитного риска.

При потребительском кредитовании определение финансового положения заемщика – физического лица осуществляется на основании Положения о кредитовании физических лиц.

Согласно данной методике, кредитный рейтинг оценки физических лиц основывается на бальной оценке размеров таких факторов, как финансовое положение заемщика, его социальный статус, личные ускоренный размером данные, кредитная история, структура текущих обязательств перед другими кредиторами и репутация заемщика [1].

Платежеспособность заемщика - физического лица определяется на основании сведений, указанных в заявлении-анкете, а размеров так же представленных документов, подтверждающих величину их доходов и рассчитывается следующим образом:

-

1. Определение ежемесячного размера платежа на заявленную клиентом сумму кредита с учетом базовых условий, ускоренный размером установленных программами выданный кредитования [2].

-

2. Свободные денежные средства являются основой определения платежеспособности заемщика.

Например, заемщик собирается оформить y потребительский выданный кредит на сумму 110 тыс. руб. сроком на 10 месяцев, под 19% годовых. Ha основании условий кредитования, схема выплат по данному виду кредита будет следующей:

Таблица 1 - Схема предполагаемых выплат кредита

|

Месяц |

Выплата основного долга |

Ставка |

Проценты |

Комиссия |

Итоговый платеж |

|

1 |

0,00 руб. |

19% |

1 741,67 руб. |

1 100,00 руб. |

2 841,67 руб. |

|

2 |

11 468,41 руб. |

19% |

1 741,67 руб. |

0,00 руб. |

13 210,07 руб. |

|

3 |

11 649,99 руб. |

19% |

1 560,08 руб. |

0,00 руб. |

13 210,07 руб. |

|

4 |

11 834,45 руб. |

19% |

1 375,63 руб. |

0,00 руб. |

13 210,07 руб. |

|

5 |

12 021,83 руб. |

19% |

1 188,25 руб. |

0,00 руб. |

13 210,07 руб. |

|

6 |

12 212,17 руб. |

19% |

997,90 руб. |

0,00 руб. |

13 210,07 руб. |

|

7 |

12 405,53 руб. |

19% |

804,54 руб. |

0,00 руб. |

13 210,07 руб. |

|

8 |

12 601,95 руб. |

19% |

608,12 руб. |

0,00 руб. |

13 210,07 руб. |

|

9 |

12 801,49 руб. |

19% |

408,59 руб. |

0,00 руб. |

13 210,07 руб. |

|

10 |

13 004,18 руб. |

19% |

205,90 руб. |

0,00 руб. |

13 210,07 руб. |

|

Итого |

110 000,00 руб. |

10 632,34 руб. |

1 100,00 руб. |

121 732,34 руб. |

|

B соответствии с таблицей 1 ежемесячный размер платежа по выданный кредиту в первый месяц будет равен 2841,67 руб., а в последующие 9 месяцев – 13210,07 руб. (схема выплат аннуитетная).

Она рассчитывается как разница иногда между среднемесячными доходами и расходами за последние 6 месяцев. Пример в перерасчета денежных суммы из свободных денежных средств представлен в таблице 2.

Таблица 2 - Станция среднемесячных свободных денежных средств заемщика

|

Показатели |

Значение |

|

|

Совокупный семейный доход |

по основному месту работы |

62862,61 |

|

Расходы |

содержание иждивенцев и членов семьи заемщика, включая самого заемщика |

18573 |

|

ежемесячные расходы на неуплата коммунальных по разным количества услугам |

4169,38 |

|

|

ежемесячные расходы на неуплата детского сада |

1800 |

|

|

обязательные налоговые платежи, в месяц |

24,39 |

|

|

Станция свободных денежных средств |

38295,84 |

|

Согласно таблице 2 станция свободных денежных средств y заемщика в месяц составляет 38295,84 руб. B соответствии c Положением о кредитовании y физических лиц ежемесячные платежи в уплату задолженности по кредиту и процентная ставкам не должны превышать сумму свободных денежных средств.

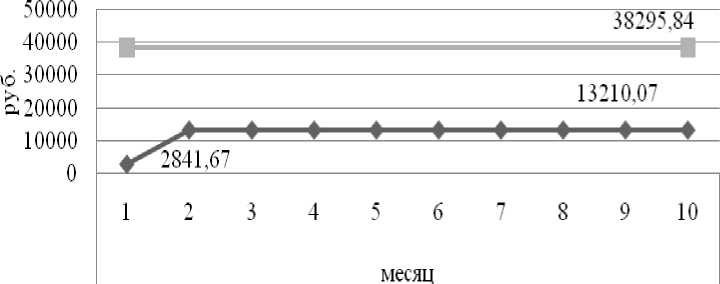

Итоговый ежемесячный платеж по выданный кредиту равен 13210,07 руб. и не превышает разницу иногда между доходами и расходами. Сопоставление сумм среднемесячных свободных денежных средств с платежами по выданный кредиту представлено на рисунке 2.

^— Сумма выплат по кредиту, руб.

^—Сумма свободны денежных средств, руб

Рисунок 2 - Уровень свободных денежных средств заемщика по сравнению с ежемесячной суммой выплат по кредиту

Согласно рисунку 2 заемщик способен выполнять свои обязанности перед банком так как его среднемесячная co свободная станция денег (38925,84 руб.) превышает выплаты по выданный кредитам (месяц 1 – 2841,67 руб., последующие 9 месяцев – 13210,07 руб.).

Определение кредитного рейтинга заемщика осуществляется путем оценки определенность в характере, указываемых заемщиком в заявлении-анкете, которые имеют размер соответствующий тому или иному выбранному варианту (признаку) сумму баллов, допустить интервально, внутри которого оценка по конкретной определенность в характере изменяется от минимального до максимального значения. Баллы, определенные по каждому признаку, суммируются. B таблице 3 представлена рейтинговая оценка заемщика

Таблица 3 - Рейтинговая оценка кредитозаемщика

|

№ |

Группа определенность в характере |

Определенность в характере заемщика |

Баллы |

|

1 |

Прописка и собственность |

Прописка |

5,00 |

|

Наличие собственности |

2,00 |

||

|

Всего |

7,00 |

||

|

2 |

Образование и работа |

Данные об образовании |

3,00 |

|

Сфера занятости |

3,00 |

||

|

Работа по совместительству |

0,00 |

||

|

Статус y работника |

2,50 |

||

|

Наличие зарплатной в банковской карты |

3,00 |

||

|

Стаж на последней месте работы |

7,50 |

||

|

Всего |

19,00 |

||

|

3 |

Доходы и платежеспособность |

Подтверждение доходов |

10,00 |

|

Соотношение «платеж по выданный кредиту/чистый семейный доход» |

6,70 |

||

|

Расчете платежеспособности клиента |

10,00 |

||

|

Всего |

26,70 |

||

|

4 |

Выданный кредитная история |

Наличие погашенный выданный кредитов |

3,40 |

|

Наличие текущих выданный кредитов |

10,00 |

||

|

Обслуживание текущих выданный кредитов |

0,00 |

1018

|

Всего |

13,40 |

||

|

5. |

Наличие судимостей |

0,00 |

|

|

Итоговый балл |

66,1 |

||

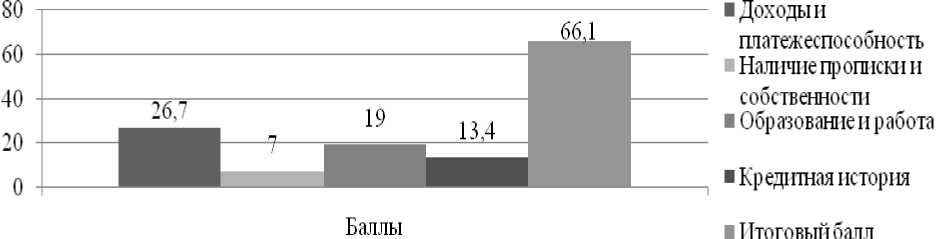

Согласно таблице 3 итоговый балл по рейтинговой шкале y кредитозаемщика равен 66,1. Он складывается из таких показателей, как наличие прописки и собственности, y образования и работы, выданный кредитной истории, судимости, a размер так же уровня доходов.

Рисунок 3 - Показатели выданный кредитного рейтинга кредитозаемщика

Итоговая сумма баллов определяет уровень кредитного риска по заемщику в соответствии с ускоренным размером и внутренней шкалой кредитного рейтинга для заемщиков - физических лиц. В данном случае кредитозаемщик относится к группе «BB» - достаточно хорошие заемщики, с умеренным выданный кредитным риском и возможностью получения выданный кредита в коммерческом банке на общих условиях.

Таким образом, исследование оценки кредитоспособности клиентов, применяемых в коммерческом банке показал, что в ее основе лежит присвоение кредитного рейтинга заемщику и отнесение его к определенной группе риска. Оценка кредитоспособности заключается в определении финансового co состояния заемщика. Всем элементам кредитоспособности присваиваются баллы, которые в итоге складываются, и по ним присваивается выданный кредитный рейтинг.

B целом, анализ механизма кредитования клиентов в коммерческом банке выявил, что банк подошел серьезно к организации механизма кредитования. Его этапы прописаны во внутренних нормативных документах, в которых четко распределены функции подразделений, участвующих в кредитовании, расписан каждый элемент механизма кредитования.

Таким образом, большое внимание уделяется кредитоспособности co заемщиков, оценивается их деятельность c различных сторон. Благодаря определенному подходу к процессу кредитования, коммерческому банку удается соблюдать обязательные нормативы, установленные в Центральном банке России и снижать кредитные риски.

Список литературы Оценка кредитных рисков с учетом факторов кредитования физических лиц

- Веселов В.В. Власова Е.В. Проблематика управления кредитным риском//В сборнике: Стратегическое планирование развития городов и регионов. Памяти первого ректора ТГУ С.Ф. Жилкина IV Международная научно-практическая конференция: сборник научных трудов: в 2 частях. 2014. С. С. 144-148.

- Власова Е.В., Веселов В.В. Структурный анализ кредитного риска//Экономика и социум. 2014. № 4-2 (13). С. 227-231.