Оценка кредитоспособности заемщика: понятия, методы, источники

Автор: Архипова А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

Все современные банки заключают кредитные договора с потенциальными заемщиками только после проведения предварительной оценки кредитоспособности заемщика, в данной статье рассмотрены технические понятия и особенности оценки кредитоспособности заемщиков в разрезе юридических лиц, субъектов малого бизнеса.

Кредитоспособность, оценка основных финансовых показателей, критерии оценки заемщика

Короткий адрес: https://sciup.org/140110809

IDR: 140110809

Текст научной статьи Оценка кредитоспособности заемщика: понятия, методы, источники

Целью данной статьи является исследование понятия кредитоспособности заемщика и способов построения отношений кредитных организаций с заемщиком на основе полученных данных.

Актуальность статьи заключается в том, что все современные банки заключают кредитные договора с потенциальными заемщиками только после проведения предварительной оценки кредитоспособности заемщика. В статье приведены технические понятия и особенности оценки кредитоспособности заемщиков в разрезе юридических лиц, субъектов малого бизнеса.

Исследуемым понятиям в настоящее время уделяется большое внимание среди ученых экономистов.

Так Климова Н.В. предлагает под кредитоспособностью понимать финансово-хозяйственное состояние организации, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора4.

По мнению автора, оценка кредитоспособности организации проводится банком в несколько этапов, которые можно отразить на рисунке 1:

-

1. Сбор информации о финансовом состоянии потенциального клиента, деловой репутации организации, ее положении на товарном и финансовом рынке; дееспособности заемщика

-

2. Расчет ключевых показателей финансового состояния

-

3. Оценка кредитной истории и обеспечения кредита

-

4. Кредитное заключение банка

рисунок 1 – Этапы оценка кредитоспособности организации источник: сост. автором самостоятельно по статье Климовой Н.В.

Автор поясняет, что сбор информации о финансовом состоянии клиента включает в себя оценку деловой репутации предприятия, ее положении на рынке. При этом особое внимание должно быть уделено способности организации получать доход, состоянию рынка.

На этапе расчета ключевых показателей автор предполагает расчет и оценку основных финансовых показателей и определение классности заемщика. К этим показателям, по мнению автора должны быть отнесены показатели ликвидности, финансовой устойчивости и деловой активности. при этом возможно использование разных методик анализа.

на этапе оценки кредитной истории важно качественно определить залоговую базу и наличие поручительства.

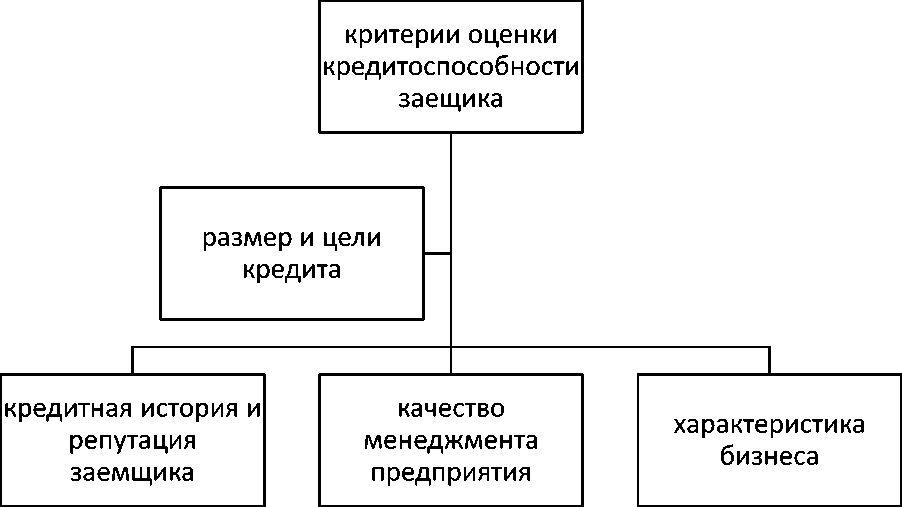

Гидулян А.В. в отличии от позиции Климовой Н.В., считает комплексный анализ финансово-хозяйственного состояния организации ключевым этапом оценки кредитоспособности. Он предполагает проведение более обширного анализа и использование большего числа коэффициентов и показателей. Также авто поддерживает мнение об использовании при этом новых зарубежных методик анализа. Автор отмечает, что платежеспособность, которая устанавливается путем количественного анализа финансового состояния предприятия, не всегда является ключевым показателем кредитоспособности заемщика. Именно поэтому необходимо достаточно внимательно относиться к оценке качественных критериев5, к которым автор относит (рисунок 2) :

рисунок – Качественные критерии оценки заемщика источник: сост. автором самостоятельно по статье Гидулян А.В.

Ефимова Е.В. дополняет представленные понятия анализом денежного потока, который на ее взгляд является одним из важнейших инструментов оценки кредитоспособности заемщика. Автор считает, что на этапе выдачи кредита необходимо не только правильно оценивать и все поступления и расходы потенциального заемщика, но и спрогнозировать их соотношение на период предоставления кредита, что позволит оценить возможность своевременности и полноты возврата выдаваемого кредита6.

Важно отметить, что источниками информации при оценке кредитоспособности заемщиков в большей степени являются годовые бухгалтерские, финансовые и нефинансовые отчеты компаний. При этом ,чем крупнее и известнее компания , тем больше документов подтверждающих ее рейтинг и показатели требует банк.

Исследуя понятие кредитоспособности малых предприятий Куприянова Л.М., Соколинская Н.Э. предлагают выделить таких заемщиков в отдельную группу и проводить оценку их кредитоспособности на основании других групп показателей7.

В частности при оценке кредитоспособности малых предприятий необходимо учитывать следующие особенности:

-

1. При расчете коэффициента ликвидности необходимо включить размер кредита.

-

2. В расчет коэффициента покрытия в величину ликвидных средств необходимо включить стоимость основных средств, находящихся в собственности малых предприятий.

-

3. В собственные средства малого предприятия включаются остатки фондов.

Таким образом, по итогам исследования можно сделать выводы, что ключевым компонентом любой системы оценки остается количественный анализ финансового состояния заемщика на основе исследования обобщенной бухгалтерской отчетности за предыдущие периоды. Учитывая ограниченность внешней информации, кредиторы при использовании методики оценки кредитоспособности должны уделять значительное внимание качественным показателям, в частности:

-

- репутации заемщика на финансовом рынке (кредитная история, лояльность руководства к банкам) и среди субъектов рынка сбыта и потребления продуктов/услуг заемщика (конкуренты, поставщики, покупатели);

-

- характеристике бизнеса, определению его специфики, описанию продукции и уровню конкурентоспособности заемщика, текущему состоянию и тенденциям на рынке;

-

- качеству менеджмента, прозрачности бизнеса и отчетности; соответствию квалификации потребностям бизнеса и т.п.;

-

- залоговому обеспечению, его рыночной стоимости и ликвидности с точки зрения возможности покрытия кредитных потерь со стороны банка, то есть уровню покрытия кредитных вложений;

-

- целесообразности предоставления кредита, окупаемости вложенных средств и возможности погашения кредита - как за счет финансовой платежеспособности, так и благодаря покрытию залогом или другими источниками финансирования.

Список литературы Оценка кредитоспособности заемщика: понятия, методы, источники

- Климова Н.В. Анализ кредитоспособности организации//Бухучет в строительных организациях. 2012. N 8. С. 24 -27.

- Гидулян А.В. Методические и практические аспекты оценки кредитоспособности предприятий-заемщиков//Банковское кредитование. 2011. N 1. С. 24 -42.

- Ефимова Ю.В. Анализ денежного потока как инструмент оценки кредитоспособности заемщика//Банковское кредитование. 2010. N 6. С. 8 -20.

- Куприянова Л.М., Соколинская Н.Э. Тенденции развития и особенности кредитования малого бизнеса в России: монография. М.: Социально-политическая мысль, 2011. 188 с.

- Опарина Н.И. Использование скоринговых моделей для оценки кредитоспособности заемщика//Банковское кредитование. 2009. N 5. С. 47 -59.

- Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 23.07.2013) "О кредитных историях"

- Положительные уроки кредитных бюро/Изофенко Р.Н//"Регламентация банковских операций. Документы и комментарии", 2013, N 3