Оценка ликвидности и платежеспособности предприятия на примере ООО «КОММУНВОДОКАНАЛПРОЕКТ»

Автор: Белькова Д.Б., Курбанаева Л.Х.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

В статье рассмотрены наиболее значимые показатели анализа финансового состояния предприятия, такие как платежеспособность и ликвидность. Анализ проводится на примере ООО « КОММУНВОДОКАНАЛПРОЕКТ» - Уфимского института по проектированию систем водоснабжения.

Платежеспособность, ликвидность

Короткий адрес: https://sciup.org/140114772

IDR: 140114772

Текст научной статьи Оценка ликвидности и платежеспособности предприятия на примере ООО «КОММУНВОДОКАНАЛПРОЕКТ»

Ликвидность и платежеспособность являются основными показателями финансового состояния предприятия.

Объектом исследования является платежеспособность и ликвидность ООО «КОММУНВОДОКАНАЛПРОЕКТ».

При выполнении данной работы использовались документы:

Устав ООО « КОММУНВОДОКАНАЛПРОЕКТ»;

Бухгалтерский Баланс ООО « КОММУНВОДОКАНАЛПРОЕКТ».

Ликвидность предприятия - это возможность предприятия покрыть свои платежные обязательства за счет собственных средств (перевод активов в денежную наличность) и за счет привлечения заемных средств со стороны.

Платежеспособность предприятия – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность.

Анализ ликвидности и платежеспособности организации осуществляется на базе (рис 1.)

Рисунок 1. Оценка платежеспособности и ликвидности предприятия

Источник: [1, 26 с.]

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами, по пассиву, сгруппированных по срокам их погашения и расположенных в порядке возростания сроков [1].

Проведем анализ ликвидность баланса ООО « КОММУНВОДОКАНАЛПРОЕКТ». Типичная группировка представлена в нижеприведенной таблице (табл. 1) [2].

Таблица 1

Группировка активов и пассивов баланса для проведения анализа ликвидности

|

Активы |

Пассивы |

||||||

|

Название группы |

Обозна чение |

Тыс. руб |

состав |

Название группы |

Обозначе ние |

||

|

Тыс. руб |

состав |

||||||

|

Наиболее ликвидные активы |

А1 |

7856 |

стр. 1250 + 1240 |

Наиболее срочные обязательства |

П1 |

109854 |

стр. 1520 |

|

Быстро реализуемые активы |

А2 |

58049 |

стр. 1230 |

Краткосрочные пассивы |

П2 |

5138 |

стр. 1510 + 1540 + 1550 |

|

Медленно реализуемые активы |

А3 |

3826 |

стр. 1210 + 1220 + 1160 + 1170 |

Долгосрочные пассивы |

П3 |

615 |

стр. 1400 |

|

Трудно реализуемые активы |

А4 |

95349 |

стр. 1100 |

Постоянные пассивы |

П4 |

49490 |

стр. 1300 + 1530 +1540 |

|

Итого активы |

ВА |

165080 |

Итого пассивы |

ВР |

165080 |

||

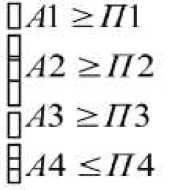

Из проведенного анализа ликвидность баланса ООО « КОММУНВОДОКАНАЛПРОЕКТ» мы видим:

-

1) А1 < П1, это свидетельствует о неплатежеспособности организации на момент составления баланса. У организации недостаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

-

2) А2 > П2, это говорит о том, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

-

3) А3 > П3 , это неравенство говорит о том, что в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

-

4) A4 > П4, это говорит о том, что баланс предприятия

«КОММУНВОДОКАНАЛ» неликвиден, так как баланс считается абсолютно ликвидным, если выполняются все четыре неравенства:

Ликвидность баланса на начало анализируемого периода можно охарактеризовать как недостаточную. При этом в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Однако следует отметить, что перспективная ликвидность отражает некоторый платежный излишек.

По состоянию на 01.01.2014 г. ситуация не изменилась. Ликвидность баланса также можно охарактеризовать как недостаточную.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводятся на основе показателей:

-

– коэффициента текущей ликвидности;

– коэффициента абсолютной ликвидности;

– коэффициент критической ликвидности

– коэффициентов восстановления (утраты) платежеспособности.

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным.

Коэффициент абсолютной ликвидности (Кал) рассчитывается как отношение наиболее ликвидных активов

– денежных средств и краткосрочных финансовых вложений

– к краткосрочным обязательствам:

r _ ДС+КФВ ал ко ’

Где КФВ – краткосрочные финансовые вложения (стр.1240);

ДС – денежные средства (стр.1250);

КО – краткосрочные обязательства (стр.1500).

Нормативное значение коэффициента абсолютной ликвидности составляет не менее 0,2. Это означает, что предприятие должно быть в состоянии погасить не менее 20% обязательств, срок погашения которых составляет менее 1 года [3].

Коэффициент критической ликвидности (Ккл рассчитывается аналогичным образом, но к сумме в числителе добавляется дебиторская задолженность (строка 1230).

Ккл =

ДС+КФВ+КДЗ ко

Где КДЗ – краткосрочная дебеторская задолженность

Данный показатель характеризует платежные возможности предприятия при использовании не только наиболее ликвидных средств, но и при своевременных расчетах с дебиторами. Нормативное значение коэффициента срочной ликвидности составляет 0,7-0,8.

Коэффициент текущей ликвидности (Ктл) рассчитывается как

-

r ОбА З + ВДС + КДЗ + КФВ + ДС+ПрОбА Ктл---- — “Г >

ко

ко

Где ОбА – оборотные активы (стр.1200, итог по разделу 2);

З – запасы (стр.1210);

НДС – НДС по приобретенным ценностям (стр.1220);

ПрОбА – прочие оборотные активы (стр.1260).

Данный коэффициент показывает, во сколько раз величина оборотных средств превышает величину обязательств со сроком погашения менее 1 года. Для того, чтобы предприятие можно было признать платежеспособным, величина коэффициента текущей ликвидности должна составлять не менее 2-х. Если значение данного показателя составляет менее единицы, то существует угроза банкротства предприятия [4].

Проведем анализ коэффициентов платежеспособности ООО «КОММУНВОДОКАНАЛ» за 2014 г. (табл. 2).

Таблица 2

Коэффициенты платежеспособности

|

Показатель |

Значение |

Норматив |

|

Коэффициент абсолютной ликвидности |

0,063 |

0,2 |

|

Коэффициент срочной ликвидности |

0,535 |

0,7-0,8 |

|

Коэффициент текущей ликвидности |

0,566 |

2 |

|

Коэффициент маневренности функционирующего капитала |

-0,084 |

|

|

Коэффициент восстановления платежеспособности |

-0.0755 |

Кал = (7040+816)/123101 = 0.063

Предприятие «КОММУНВОДОКАНАЛПРОЕКТ» способно погасить 6.3% обязательств.

Ксл = (7040+816+58049)/123101 = 0.535

Ктл = 69748/123101 = 0.566

Данные финансовые коэффициенты рассчитываются на основе соответствующих статей бухгалтерского баланса (форма № 1).

Значение коэффициента текущей ликвидности на равное 0,566 – очень тревожный для инвесторов и прочих кредиторов факт. Такое значение указывает на то, что оборотные активы организации меньше краткосрочных обязательств. В российской практике финансового анализа нормальным считается значение в диапазоне 2-2,5. Организации необходимо повысить данный показатель.

Для предприятий с неудовлетворительными коэффициентами ликвидности и обеспеченности собственными средствами рассчитывают коэффициент восстановления платежеспособности.

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент восстановления платежеспособности = (К1ф 6/Т (К1ф-К1н)) / 2

где:

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм=2;

-

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

Квп = (0.566+6/12 (0.566 – 2))/2 = -0.0755

получилось значение менее 1 – динамика изменения показателя текущей ликвидности с начала года до отчетной даты показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Вывод: Таким образом мы видим что предприятие находится на гране банкротства, ООО «КОММУНВОДОКАНАЛПРОЕКТ» следует предпринять следующие меры по улучшения важнейших финансовых показателей:

Увеличить долю собственного капитала до, % от всего капитала;

Снизить сумму краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности), на, тыс. руб.;

Увеличить чистую прибыль до, тыс. руб. в год.

Список литературы Оценка ликвидности и платежеспособности предприятия на примере ООО «КОММУНВОДОКАНАЛПРОЕКТ»

- Ворст И., Ревентлоу П, Гиляровская Экономика фирмы. -М., 2014.-26 с.

- Райс Э. Бухгалтерский учёт и отчётность без проблем: Как читать отчётность компаний и пользоваться ею. -М., 2013.-355 с.

- Ковалёв В. В., Патров В. В. Как читать баланс. -М., 2012.-115 с.

- Кондраков Н. П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. -М., 2011.-57 с.