Оценка ликвидности и платежеспособности ВТБ24

Автор: Сурина И.В., Ирицян В.Э., Шорова С.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье рассмотрена сущность ликвидности банка, основные принципы ЦБ РФ, на основании которых производится анализ ликвидности и произведена оценка ликвидности и платежеспособности исследуемого банка.

Ликвидность, платежеспособность, нормативы, центральный банк

Короткий адрес: https://sciup.org/140117344

IDR: 140117344

Текст научной статьи Оценка ликвидности и платежеспособности ВТБ24

Риск ликвидности представляет собой риск несовпадения сроков требования по активным операциям со сроками погашения по обязательствам. Группа подвержена риску в связи с ежедневной необходимостью использования имеющихся денежных средств для расчетов по межбанковским депозитам «овернайт», счетам клиентов, для погашения депозитов, выдачи кредитов, выплат по гарантиям и по производным финансовым инструментам, расчеты по которым производятся денежными средствами. [1]

В приложении активы и обязательства представлены в разрезе ожидаемых оставшихся сроков до погашения по состоянию на 2013, 2014 и на 2015 годы. Принципы, на основании которых производится анализ ликвидности, а также управление риском ликвидности группы, базируются на законодательных инициативах Центрального Банка Российской Федерации и на методиках, выработанных Банком. Данные принципы включают в себя следующее:

-

- Денежные средства и их эквиваленты представляют собой высоколиквидные активы и классифицируются в категорию «До востребования и менее 1 месяца»;

-

- Торговые ценные бумаги, ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков, а также наиболее ликвидная доля инвестиционных ценных бумаг, имеющихся в наличии для продажи, включая ценные бумаги, заложенные по договорам репо, считаются ликвидными активами, поскольку данные ценные бумаги могут быть легко конвертированы в денежные средства в течение короткого промежутка времени»;

-

- Инвестиционные ценные бумаги, имеющиеся в наличии для продажи, являющиеся менее ликвидными, включены в таблицы по анализу ликвидности на основании ожидаемых контрактных сроков погашения (для долговых инструментов) или в категорию «С неопределенным сроком» (для долевых инструментов);

-

- Инвестиционные ценные бумаги, удерживаемые до погашения, включая ценные бумаги, заложенные по договорам репо, включены в

таблицы по анализу ликвидности на основании ожидаемых контрактных сроков до погашения;

-

- Кредиты и авансы клиентам, средства в других банках, прочие активы, выпущенные долговые ценные бумаги, средства других банков, прочие заемные средства и прочие обязательства включены в таблицы по анализу ликвидности на основании ожидаемых контрактных сроков погашения;

-

- Диверсификация средств клиентов по количеству и виду вкладчиков, а также опыт руководства Группы, свидетельствуют о том, что такие счета и депозиты являются долгосрочным и стабильным источником финансирования. В результате этого в таблице по анализу ликвидности данные средства распределены в соответствии с ожидаемыми сроками оттока средств, которые определяются на основании статистической информации, накопленной Группой в течение предыдущих периодов, а также допущениях о минимальных остатках на текущих счетах клиентов. [2]

При управлении риском ликвидности Банк выделяет риск нормативной ликвидности и риск физической ликвидности.

Риск нормативной ликвидности - возможные проблемы, связанные с выполнением нормативов ликвидности Банка России (Н3 и Н4). Банк еженедельно осуществляет прогноз нормативов ликвидности и контроль их соблюдения с учетом не только регуляторных ограничений, но и более строгих внутренних лимитов, закрепленных «Порядком соблюдения и расчета Сбербанком России обязательных нормативов Банка России».

Для анализа ликвидности банка оценим нормативы, приведенные в отчете «Сведения об обязательных нормативах» за 2013-2015 годы (см. приложение). Для этого сравним фактические значения нормативов ликвидности банка с нормативами, установленными Центральным Банком

РФ. Анализируемые показатели отразим в таблице 1 и найдем отклонения по каждому из них. [3]

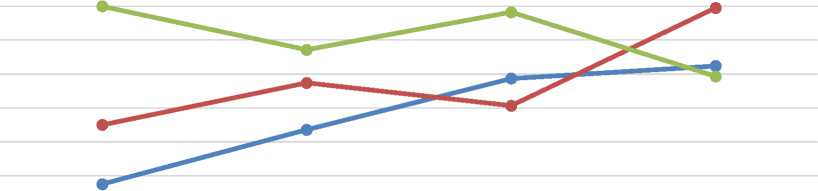

Таблица 1 – Анализ ликвидности банка ВТБ24

|

Наименование показателя |

Норматив ЦБ РФ |

2013 г. |

2014 г. |

2015 г. |

Изменение, +/- |

|

|

2015 г. к 2013 г. |

2015 г. к 2014 г. |

|||||

|

Н2 (норматив мгновенной ликвидности) |

≥15 |

47,10 |

77,40 |

84,80 |

37,70 |

7,4 |

|

Н3 (норматив текущей ликвидности) |

≥50 |

74,80 |

61,30 |

119,00 |

44,2 |

57,7 |

|

Н4 (норматив долгосрочной ликвидности) |

≤120 |

94,30 |

116,5 |

78,6 |

-15,7 |

-37,9 |

Динамику нормативов ликвидности банка за 2013-2015 гг. наглядно представим на рисунке 1.

Норматив ЦБ РФ 2013 г.

2014 г.

2015 г.

—•—H2 (норматив мгновенной ликвидности) —•—H3 (норматив текущей ликвидности)

—•—H4 (норматив долгосрочной ликвидности)

Рисунок 1 – Динамика нормативов ликвидности банка ВТБ24

Анализ показал, что банк выполняет норматив мгновенной ликвидности, установленный Банком России: на протяжении всех исследуемых периодов норматив превышал 15%, что характеризует банк как надежный для клиента, так как банк имеет запас средств, находящихся в немедленной готовности. За анализируемые периоды текущая ликвидность банка соответствует нормативному показателю. На 1 января 2014 года данный показатель составил 74,80 %, на 1 января 2015 года и 1 января 2016 года – 61,30 % и 119,00 % соответственно. Несмотря на снижение норматива текущей ликвидности в 2014 году, это не представляет угрозы для финансового состояния банка. Норматив долгосрочной ликвидности на 1 января 2014 года составляет 94,30 %, на 1 января 2015 года 116,5 %, на 1 января 2016 года 78,6 %. На протяжении всего анализируемого периода данный показатель не достигает нормативного значения 120%, а значит можно сделать вывод, что банк имеет потенциальную возможность продолжить размещать средства в долгосрочные кредиты или прочие активы с длительным сроком погашения без риска потери устойчивости.

Итак, на основе данного анализа можно резюмировать о том, что нахождение нормативов в пределах рекомендуемых значение характеризует платежеспособность банка с положительной стороны.

Список литературы Оценка ликвидности и платежеспособности ВТБ24

- Белоглазова Г.Н. Банковское дело/Г.Н. Белоглазова, Л.П. Кролевецкая. -СПб.: Питер, 2012. -400 с.

- Лаврушин О.И. Оценка финансовой устойчивости кредитной организации: учебное пособие/О.И. Лаврушин, И.Д. Мамонова. -М.: Кнорус, 2013. -304 с.

- Официальный сайт ВТБ24/. -Режим доступа: https://www.vtb24.ru/