Оценка малого бизнеса: проблемы и методы

Автор: Родин Александр Юрьевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности - практический опыт

Статья в выпуске: 2 (149), 2014 года.

Бесплатный доступ

В статье рассматриваются практические вопросы оценки малого бизнеса в рамках оценочной деятельности, управленческого и стратегического консультирования. Проводится эмпирический анализ цен предложений о продаже малого бизнеса для целей оценки и управленческого консалтинга. Приводится информация об оценочных мультипликаторах. Рекомендуются методы оценки малого бизнеса в отраслевом разрезе. Сделаны выводы о неприменимости классических методов оценки малого бизнеса с применением доходного подхода.

Оценка малого бизнеса, оценочные мультипликаторы, управленческий консалтинг, доходный поход к оценке бизнеса

Короткий адрес: https://sciup.org/170172060

IDR: 170172060

Assessment of small business: problems and methods

This article discusses practical assessment issues within the small business valuation activities, management and strategic consulting. Conducted an empirical analysis of the price proposals for the sale of small business for the purposes of evaluation and management consulting. Provides information on the estimated multipliers. Recommended methods for assessing small businesses across industries. Conclusions concerning the inapplicability of the classical methods for assessing small business using the income approach.

Текст научной статьи Оценка малого бизнеса: проблемы и методы

Развитие малого бизнеса является одной из приоритетных задач по обеспечению самозанятости населения, создания прослойки среднего класса.

Проблемы консалтинга в малом бизнесе стоят очень остро. Как правило, низкие доходы малого бизнеса на позволяют развивать эффективный консалтинг, так как более богатые отрасли и масштабные организации обладают более привлекательными для консультантов бюджетами.

Задачи оценки малого бизнеса

Наиболее частый повод для обращения к консультантам – купля-продажа малого бизнеса. Однако за советом о вероятной цене продажи субъекты малого бизнеса обычно обращаются за консультацией не к профессиональным оценщикам, а к другим представителям бизнеса.

К оценщикам участников малого бизнеса вынуждают обращаться обязательные случаи проведения оценки, такие как налогообложение при продаже и наследовании доли в бизнеса.

Оценка малого бизнеса может понадобиться при решении задач проектного финансирования, дотаций и прочих инвестиций в развитие.

Самостоятельной сферой является работа консультантов по стратегии, которые анализируют масштабы бизнеса, барьеры входа на рынок, проблемы сетевого маркетинга и построения сбытовых сетей.

Подходы к оценке малого бизнеса

Автор настоящей статьи не ставил задачу дать определения, исследовать организационно-правовые формы, свойства и особенности различных субъектов малого предпринимательства. Особенности оценки малого бизнеса связаны с незначительной ценностью основных средств, а также с отсутствием, как правило, собственного недвижимого имущества. Особенностью бухгалтерского учета является частое применение упрощенной формы налогообложения, что снижает качество информации для оценки, и зачастую информация в отчетности искажена по объективным или субъективным причинам. Кроме того, часто малый бизнес основан на нематериальных активах – знаниях и навыках предпринимателя, а также на его клиентской базе, которая может «последовать» за предпринимателем при продаже бизнеса.

Сложность в идентификации и учете основных и оборотных активов малого бизнеса делает затруднительным применение затратного подхода при его оценке.

В работе консультанта важным является бюджет проекта, который ограничивает время и глубину анализа объекта оценки. Бюджеты малого бизнеса не позволяют тратить много ценного времени консультанта, поэтому построение сложных качественных моделей доходного подхода к оценке затруднено.

Эти сложности усиливаются противоречивостью и низким качеством информации о доходах и расходах малого бизнеса в его официальной отчетности. Особой проблемой является применение существующих методик оценки ставки дисконтирования, что приводит к существенной переоценке бизнеса с применением доходного подхода.

В России существуют площадки и информационные ресурсы по продаже готового бизнеса, которые позволяют узнать цены предложений на эти активы. Достоверный сравнительный подход отражает мотивацию потенциального покупателя, поэтому, если имеется достоверная и непротиворечивая информация о сделках или предложениях о продаже аналогичного бизнеса, этот подход стоит применять в первую очередь.

В настоящем исследовании анализируются цены предложений по продаже около ста предприятий малого бизнеса, опубликованных на специальных сайтах [1 и 2]. По оценочной практике цены предложений не уменьшены на поправку на уторговывание, так как предполагается, что продавец понесет издержки на аудит и возможные комиссионные вознаграждения в процессе приобретения бизнеса, что компенсирует выигрыш от скидки от цены предложения.

На основе анализа объявлений в выборке информации, размещенной на указанных сайтах, были выявлены следующие сферы малого бизнеса:

-

• интернет-магазины;

-

• салоны красоты;

-

• кафе и рестораны;

-

• оптовая и розничная торговля продуктами питания;

-

• торговля промышленными товарами;

-

• турагенства;

-

• образование;

-

• автомойки и автосервисы;

-

• консалтинг.

При анализе размера годовой выручки и чистой прибыли были сделаны выводы о масштабе малого бизнеса в Москве и некоторых других городах (табл. 1), посчитаны

Таблица 1

Масштабы и рентабельность

|

Сфера малого бизнеса |

Типичный (медианный) масштаб выручки в год, тыс. р. |

Медианная рентабельность чистой прибыли, % |

|

Интернет-магазины |

8 100 |

29 |

|

Салоны красоты |

4 920 |

29 |

|

Кафе и рестораны |

12 000 |

20 |

|

Оптовая и розничная торговля продуктами питания |

12 000 |

18 |

|

Торговля промышленными товарами |

11 400 |

22 |

|

Турагенства |

19 200 |

10 |

|

Образование |

4 800 |

35 |

|

Автомойки и автосервисы |

5 760 |

42 |

|

Консалтинг |

19 500 |

32 |

|

Среднего размера |

10 853,333 |

26 |

|

Крупнейшая |

39 600 |

10 |

|

Наименьшего размера |

3 000 |

23 |

Таблица 2

Мультипликаторы «цена/прибыль» и «цена/выручка»

|

Сфера малого бизнеса |

Цена / прибыль |

Цена / выручка |

|

Интернет магазины |

0,63 |

0,19 |

|

Салоны красоты |

1,11 |

0,32 |

|

Кафе и рестораны |

2,42 |

0,44 |

|

Оптовая и розничная торговля продуктами питания |

1,12 |

0,21 |

|

Торговля промышленными товарами |

1,25 |

0,27 |

|

Турагенства |

0,65 |

0,12 |

|

Образование |

1,12 |

0,31 |

|

Автомойки и автосервисы |

0,93 |

0,45 |

|

Консалтинг |

1,77 |

0,26 |

|

Среднего размера |

1,22 |

0,29 |

|

Крупнейшая |

1,44 |

0,16 |

|

Наименьшего размера |

0,83 |

0,24 |

Таблица 3

Ставки капитализации и дисконтирования

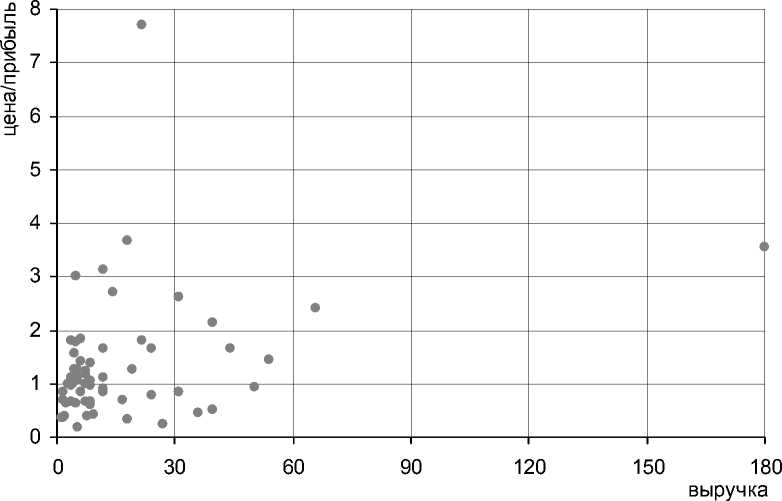

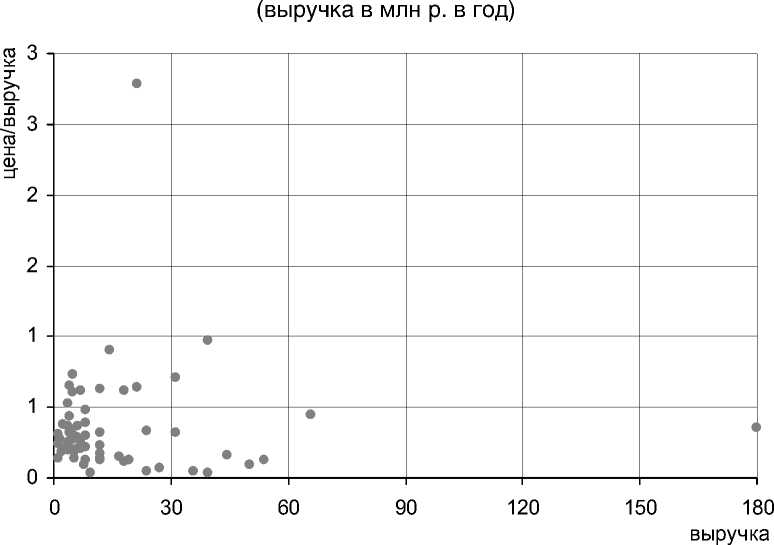

В результате сбора рыночной информации можно сделать вывод об отсутствии зависимости размера бизнеса и оценочных мультипликаторов в проанализированной выборке (см. рисунки 1 и 2).

По результатам проведенного исследования можно сделать основной вывод о том, что ставки дисконтирования и капитализации, рассчитанные с применением классических моделей, намного меньше, чем полученные в результате анализа рыночных данных. Рыночные данные показывают, что потенциальные продавцы не закладывают

Рис. 1. Зависимость мультипликатора «цена/прибыль» от масштаба бизнеса

Рис. 2. Зависимость мультипликатора «цена/выручка» от масштаба бизнеса (выручка в млн р. в год)

значительные сроки окупаемости при продаже своего бизнеса. Это делает малый бизнес весьма недооцененным.

В целом из представленного статистического исследования можно сделать следующие выводы:

-

1) невозможность применения доходного подхода с использованием моделей расчета ставки дисконтирования и капитализации методом CAPM и BUM (кумулятивного построения) с традиционными методами оценки премий за риск размера бизнеса . В известной книге Дэвида Бишопа «Оценка для целей слияний и поглощений» предельная ставка дисконтирования для малого бизнеса составляет 35 процентов, тогда как в нашем исследовании максимальное зафиксированное значение ставки дисконтирования составило 165 процентов;

-

2) недооцененность малого бизнеса по сравнению со средним . Короткие сроки окупаемости, которые закладывают продавцы, делают инвестиции в целях перепродажи малого бизнеса менее эффективными, чем при перепродаже бизнеса среднего и большого размеров;

-

3) доминирование сравнительного подхода к оценке . Для адекватной оценки малого бизнеса в основном необходимо применять сравнительный подход, так как этот бизнес редко располагает дорогостоящими активами, а доходный подход сложно применить в связи с недостатком достоверной отчетности и высокими рисками;

-

4) наличие достаточной информации для оценки с использованием сравнительного подхода . В Итернете можно найти много предложений о продаже малого бизнеса, к тому же автор считает, что региональные аспекты не сильно влияют на ценообразование таких активов;

-

5) отсутствие зависимости масштаба

бизнеса и оценочных мультипликаторов внутри масштабов упрощенной системы налогообложения . Если рассматривать бизнес с оборотом до двух миллионов долларов США, то масштаб бизнеса, в общем, не влияет на соотношение цены к прибыли и цены к выручке;

-

6) классические методы оценки применимы при переходе масштабов бизнеса за границы упрощенной системы налогообложения в отраслях торговли и HORECA (отели, рестораны, кейтеринг);

-

7) возможность использования информации для оценки в управленческом консультировании . Изучая цены продаж малого бизнеса, можно получить важные вводные данные для стратегического консалтинга, построения сетевого бизнеса, а также для управленческого консультирования.

На основе анализа мультипликатора «цена/прибыль» автором составлен рейтинг инвестиционной привлекательности сфер малого бизнеса (то есть сфер, в которых продажа бизнеса будет наиболее выгодной для инвестора):

-

• образование;

-

• салоны красоты;

-

• кафе и рестораны;

-

• автомойки и автосервисы;

-

• торговля промышленными товарами;

-

• оптовая и розничная торговля продуктами питания;

-

• консалтинг;

-

• интернет-магазины.

Список литературы Оценка малого бизнеса: проблемы и методы

- URL: biztorg.ru

- URL: irr.ru

- Evans F. C., Bishop D. M. Valuation for M&A: Building Value in Private Companies, John Wiley & Sons, 2012.