Оценка механизма использования прибыли предприятия и пути его совершенствования

Автор: Иванова Ю.А., Захарова Л.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (64), 2020 года.

Бесплатный доступ

В данной статье рассмотрены основные направления использования прибыли предприятия. С этой целью рассматривается роль прибыли в функционировании предприятия, формирование прибыли, варианты ее использования и. на наш взгляд, самые целесообразные из них. Для примера формирования прибыли взяты данные отчетности Общества с ограниченной ответственностью «Монитор Юг».

Использование, прибыль, предприятие, улучшение, совершенствование

Короткий адрес: https://sciup.org/170182809

IDR: 170182809 | DOI: 10.24411/2411-0450-2020-10543

Assessment of the mechanism for using the company's profit and ways to improve it

This article discusses the main directions of using the company's profit. For this purpose, the role of profit in the functioning of the enterprise, the formation of profit, options for its use and in our opinion, the most appropriate of them. For an example of profit generation, we use the reporting data of the limited liability company "Monitor Yug".

Текст научной статьи Оценка механизма использования прибыли предприятия и пути его совершенствования

Современная экономика дает конкретные требования к управлению организацией. В частности – своевременное реагирование на изменение ситуации на рынке для поддержания своего финансового состояния на высоком уровне и дальнейшего совершенствования деятельности в соответствии с изменениями. При этом огромнейшую роль играет прибыль. Предприятия и организации различных форм собственности вправе самостоятельно решать на что и в каком количестве направлять прибыль. Прибыль – важнейший показатель, достаточно полно отражающий успешность работы предприятия в определенный период времени. Вместе с тем, от рациональности использования прибыли зависит дальнейшая эффективность работы организации, ее производственный потенциал. Прибыль занимает главное место в обеспечении самофинансирования предприятий и организаций. Значение прибыли для предприятия нельзя переоценить – это конечный финансовый результат функционирования той или иной организации. Рост прибыли создает основу для последующего расширения деятельности предприятия и удовлетворения материальных потребностей его учредителей и работников. Таким образом, возникает необходимость в четком механизме использования прибыли, прежде всего, на стадии, предшествующей образованию чистой прибыли (прибыли, остающейся в распоряжении предприятия). Прибыль – это разница доходов и расходов организации. Рассмотрим этот процесс на примере ООО «Монитор Юг».

ООО «Монитор Юг» занимается деятельностью в области демонстрации кинофильмов. Из таблицы 1 видно, что совокупный доход ООО «Монитор Юг» за 2016-2018 гг. снизился на 11 172 тыс. руб., что обусловлено снижением выручки от реализации на 10 971 тыс. руб. и прочих расходов на 201 тыс. руб.

Таблица 1. Структура доходов ООО «Монитор Юг» [1]

|

Статья |

Сумма, тыс. руб. |

Структура, % |

Изменение |

|||||

|

2016г. |

2017г. |

2018г. |

2016г. |

2017г. |

2018г. |

тыс.руб. |

% |

|

|

Выручка от реализации |

148 115 |

149 615 |

137 144 |

99,86 |

99,92 |

99,99 |

-10 971 |

+0,13 |

|

Прочие дохо ды |

208 |

124 |

7 |

0,14 |

0,08 |

0,01 |

-201 |

-0,13 |

|

Итого доходов |

148 323 |

149 739 |

137 151 |

100 |

100 |

100 |

-11 172 |

- |

Проанализировав структуру доходов ООО «Монитор Юг», можно сказать, что она не изменилась. Большая ее часть обеспечивается за счет основной деятельности организации. Таким образом, выручка от основной деятельности составила в 2018 г. – 137 144 тыс. руб. (99,99%), в 2016 г. – 148 115 тыс. руб. (99,86%). К доходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, дебиторская задолженность, арендная плата и лицензионные платежи. Немалую роль в динамике совокупных доходов сыграло снижение прочих доходов. В 2018 г. их стоимость составила 7 тыс. руб. (0,01% от величины совокупных доходов), что на 201 тыс. руб. меньше, чем в 2013 г., когда их стоимость составила 208 тыс. руб. (0,14%). По данным открытых источников рентабельность продаж юридического лица за последний отчетный год равна 7,93%. Коэффициент рентабельности собственного капитала за 2018 г. – 57,44%.

Далее рассмотрим структуру расходов ООО «Монитор Юг» (табл. 2).

Таблица 2. Структура расходов ООО «Монитор Юг» [1]

|

Статья |

Сумма, тыс. руб. |

Структура, % |

Изменение |

|||||

|

2016г. |

2017г. |

2018г. |

2016г. |

2017г. |

2018г. |

тыс.руб. |

% |

|

|

Расходы по обычным видам деятельности |

132 999 |

137 097 |

126 271 |

98,84 |

98,94 |

98,94 |

-6 728 |

+0,1 |

|

Прочие расхо ды |

1 559 |

1 462 |

1 355 |

1,16 |

1,06 |

1,06 |

-204 |

-0,1 |

|

Итого расходов |

134 558 |

138 559 |

127 626 |

100 |

100 |

100 |

-6 932 |

- |

Анализируя структуру расходов, представленных в таблице, мы видим, что совокупные расходы ООО «Монитор Юг» за 2016-2018 гг. снизились на 6 932 тыс. руб. Это представляется одним из ключевых направлений для увеличения прибыли организации. Расчет структуры совокупных расходов показал, что большую их часть составляют расходы по обычным видам деятельности (в 2016 г. – 98,84%, в 2018 г. – 98,94%). Другие расходы также составляли не более 1,16%. По данным отчета о финансовых результатах (прибылях и убытках) ООО «Монитор Юг» чистая прибыль организации за 2016-2018 гг. составила 10 551 тыс. руб., 8 414 тыс. руб. и 7 125 тыс. руб. соответственно.

Таким образом, в распоряжении ООО «Монитор Юг» остаются денежные средства, правильное использование кото- рых может помочь организации в расширении сферы влияния, формировании так называемой «подушки безопасности», повышении уровня подготовки персонала и его мотивацию, улучшения качества предоставляемых услуг, организации успешной рекламной политики. Данные улучшения в свою очередь неизбежно приведут к инвестиционной привлекательности организации, увеличению потока потребителей предоставляемых организацией услуг и, как следствие, к повышению чистой прибыли предприятия. Так, правильно выбранная политика использования свободных денежных средств является главным двигателем развития и совершенствования организации [4].

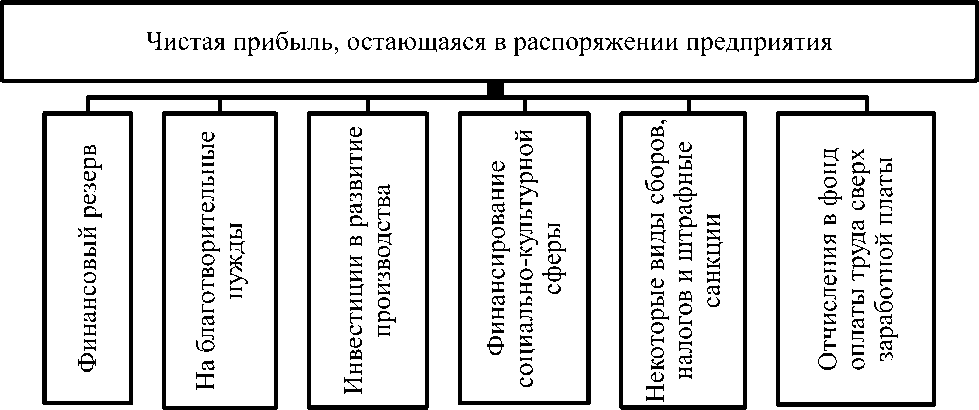

Механизм использования чистой прибыли предприятия представлен на рисунке [5].

Рис. Механизм использования чистой прибыли

Следует отметить, что оплачивать начисленные организации или предприятию штрафные санкции, а так же некоторые виды налогов и сборов уплачиваемые за счет чистой прибыли необходимо в обязательном порядке. Кроме того обязательна выплата дивидендов держателям ценных бумаг данной организации.

Оставшуюся чистую прибыль наиболее целесообразно использовать для следующих целей:

-

1. Формирование резервного капитала (финансового резерва) – особая форма финансовых ресурсов, обособляемых органами государственного и муниципального управления и хозяйствующими субъектами на случай возникновения непредвиденных расходов и специфических потребностей, обусловленных необходимостью ликвидации отрицательных последствий случайных, неожиданно возникших событий и обстоятельств [2]. Акционерные общества (далее – АО) обязаны создавать резервный фонд. Его размер должен составлять минимум 5% уставного капитала общества, а уставом АО может быть определен и больший размер фонда – пункт 1 статьи 35 Федерального закона от 26 декабря 1995 г. № 208 «Об акционерных обществах». Если ООО создает резервный фонд, то его размер определяется исключительно уставом, пункт 1 статьи 30 Федерального закона от 08 февраля 1998 г. №14 «Об обществах с ограниченной ответственностью» [3].

-

2. Инвестиции в развитие производства – т.е. расширение бизнеса, его усовершенствование. На наш взгляд, наиболее важный аспект. Ведь именно за счет увеличения объемов и качества продаж услуг увеличивается прибыль – главная цель любого бизнеса. Тем более, кто, как не собственник должен быть уверен в своей организации и смело в нее инвестировать.

-

3. Стимулирование персонала. Персонал является основой любого предприятия или организации, так как без него попросту невозможно их функционирование. На наш взгляд, стимулирование нужно проводить по двум направлениям – духовное и материальное.

Таким образом, поднятие морального состояния работников, укрепление корпоративного духа – важнейшие аспекты формирования правильной целевой установки на качественную и продуктивную работу. Это может достигаться путем проведения совместных культурных мероприятий, будь-то празднование какой-либо важной даты или совместной поездки на природу. При этом обязательным условием будет полностью бесплатное посещение таких мероприятий для работников. Так, затраты на их организацию будут отчисляться за счет чистой прибыли. Материальное стимулирование – неотъемлемая часть трудовой деятельности. Ничто так не настраивает на работу, как сулящее дополнительное вознаграждение.

Список литературы Оценка механизма использования прибыли предприятия и пути его совершенствования

- Сайт сетевого издания Synapse. - [Электронный ресурс]. - Режим доступа: https://synapsenet.ru/ searchorganization/organization/1122301000634-ooo-monitor-yug/buhgalterskaya-otchetnost/2018. - (дата обращения: 24.06.2020).

- Финансово-кредитный энциклопедический словарь. - [Электронный ресурс]. - Режим доступа: https://finance_loan.academic.ru/ 1898/ФИНАНСОВЫЕ_РЕЗЕРВЫ. - (дата обращения: 24.06.2020).

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 04.11.2019, с изм. от 07.04.2020) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2020). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8743/.

- Сайт журнала "Главная книга". - [Электронный ресурс]. - Режим доступа: https://glavkniga.ru/ elver/2014/11/1498-potratiti_chistuu_pribili_pravilino.html. - (дата обращения: 24.06.2020).

- Экономика предприятия: учебник и практикум для вузов // А.В. Колышкин [и др.]; под редакцией А.В. Колышкина, С.А. Смирнова. - М.: Изд-во Юрайт, 2020. - 498 с. - (Высшее образование). - 978-5-534-05066-0. ISBN: 978-5-534-05066-0