Оценка налогового потенциала региона на основе разных методов

Автор: Слепнева Л.Р.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 1 (36), 2012 года.

Бесплатный доступ

В статье приведено понятие налогового потенциала и дана сравнительная характеристика различных исходных баз в оценке его величины. С позиции двух методических подходов оценена величина налогового потенциала Республики Бурятия. Обоснована необходимость применения динамических эконометрических моделей.

Налоговый потенциал, налоговые платежи, прогнозирование налоговых поступлений, межбюджетные отношения

Короткий адрес: https://sciup.org/142142440

IDR: 142142440 | УДК: 336.221.264

Estimation of tax potential of region on the basis of different methods

In article the concept of tax potential is resulted and the comparative characteristic of various initial bases in an estimation of its size is given. From a position of two methodical approaches the size of tax potential of Republic Buryatiya. Necessity of application dynamic эконометрических models is proved.

Текст научной статьи Оценка налогового потенциала региона на основе разных методов

В условиях современной России важнейшей целью реформирования федеративных отношений является регулирование текущего и перспективного уровней развития регионов. Существующая региональная дифференциация обусловлена тем, что регионы России неоднородны по своему составу и структуре, инвестиционной привлекательности и развитости инфраструктурного обеспечения, наличию ресурсных возможностей и уровню их использования для социально-экономического развития, ряду других показателей и условий. При этом для оценки потенциальных возможностей для социальноэкономического развития регионов наиболее предпочтительнее использовать комплексные показатели, в числе которых, например, налоговый потенциал.

Величина налогового потенциала могла бы стать некоторым «справедливым» индикатором при распределении финансовых ресурсов в межбюджетных отношениях, а также показателем эффективности в рамках регионального анализа и в оценке результативности системы управления развитием региона. Кроме того, по динамике налогового потенциала можно отслеживать тенденции (положительные или отрицательные), закономерности (общие или специфические), факторы (воздействующие напрямую или косвенно) и условия (благоприятствующие, ограничивающие и т.д.) функционирования и развития региональных социально-экономических систем. Оценка налогового потенциала, повышение уровня его использования в регулировании экономики региона приобретает особую значимость еще и в связи с планомерным переходом к экономике, основанной на знаниях. Стратегические планы России ориентированы на постепенное смещение акцентов от развития, базирующегося на предпочтительном использовании природных ресурсов, к развитию, в основе которого использование самого мощного воспроизводимого ресурса человечества – знаний. Такой прорыв возможен при формировании качественно новой налоговой политики, содействующей (льготирующей) высокотехнологичным отраслям и инновационно ориентированным видам деятельности.

Все вышеперечисленное предопределяет необходимость анализа существующих методических и методологических подходов к оценке налогового потенциала, подчеркивает важность и своевременность формирования методики, позволяющей объективно оценить величину налогового потенциала региона.

Как правило, под налоговым потенциалом понимают предельно возможный объем налогов, сборов и других обязательных платежей, рассчитанных по законодательно утвержденным ставкам (по их предельному уровню) и предназначенных для зачисления в бюджетную систему. Исходя из этого, нало- говый потенциал, с одной стороны, предопределен экономической структурой региона и характеризуется его обеспеченностью налогооблагаемыми ресурсами, признаваемыми налоговыми объектами или базами. С другой стороны, именно налоговый потенциал составляет ту материальную основу налоговых поступлений, которая служит базой для формирования доходной части бюджетов разного уровня, в том числе и регионального.

Анализ современной экономический литературы показал, что при достаточно широком диапазоне существующих дефиниций превалирует приоритет фискального подхода, поскольку налоговый потенциал, главным образом, отражает совокупность финансовых ресурсов, которая может быть эффективно мобилизована через налогообложение в системе «население - хозяйство - территория», в координатах которой протекают основные процессы хозяйствования.

С позиции фискального подхода в трактовке понятия «налоговый потенциал региона» прослеживаются три аспекта. Первый аспект связан с выделением слагаемости баз или объектов налогообложения федеральных, региональных и местных налогов и сборов, позволяющий рассматривать налоговый потенциал с позиции налоговой компетенции соответствующих уровней власти в рамках существующей налоговой службы (институциональный аспект). Второй аспект базируется на изучении вариативного соотношения всей совокупности налогов и сборов при их распределении по уровням бюджетной системы, на основе чего различают налоговый потенциал бюджетов разного уровня: федерального, регионального и местного (структурный аспект). С позиции третьего аспекта налоговый потенциал рассматривается как консолидированная сумма налоговых поступлений, направляемая с целью реализации основных функций налогообложения на покрытие планируемых расходов в рамках бюджета соответствующего уровня (функциональный аспект).

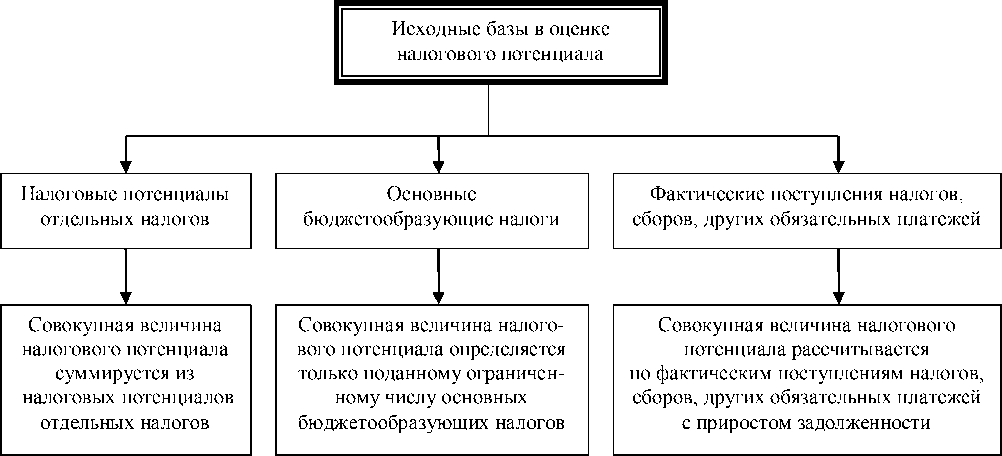

При оценке величины налогового потенциала применяют разные исходные базы (рис. 1).

Рис.1. Определение величины налогового потенциала с учетом разных исходных баз

Основным недостатком применения в качестве исходной базы налоговых потенциалов отдельных налогов и сборов служит большая трудоемкость расчетов. Существенный недостаток применения в виде исходной базы потенциалов только бюджетообразующих налогов - невысокая точность расчетов. В расчете налогового потенциала по фактическим поступлениям налогов и сборов учитываются только те платежи, по которым предоставлена отчетность по региональным и местным льготам. Таким образом, при расчете величины налогового потенциала по третьей исходной базе за рамками расчетов остаются льготы, уменьшающие сумму начисленных платежей, налоговая отчетность по которым не представлена своевременно.

Изучение приводимых в современной экономической литературе методов оценки налогового потенциала [1, 2, 3] позволило автору выделить следующие группы: на основе показателей экономического дохода, с применением репрезентативной системы налоговых показателей, по данным форм налоговой отчетности и корректировки сумм фактически собранных налогов и с использованием индекса налогового потенциала.

Первая группа методов базируется на рассмотрении налогового потенциала как ресурса бюджетных доходов, т.е. отражающего реальную зависимость формирования бюджетов территории от уровня доходов населения, проживающего на этой территории. Главными преимуществами данной группы методов являются простота расчетов и доступность информационной базы данных для расчетов; кроме того в расчетах учитываются доходы как резидентов, так и нерезидентов. Основным недостатком метода оценки по показателю среднедушевых доходов населения является то, что он не позволяет учитывать незначительные доходы региональных бюджетов; основной недостаток метода оценки на основании валового регионального продукта состоит в том, что валовой региональный продукт не учитывает неравенство баз (структуру производства) и ставок налогообложения в различных регионах. В целом первая группа методов особенно полезна в оценке налогового потенциала регионов, где подоходный налог составляет преобладающий объем налоговых поступлений.

Вторая группа методов основана на определении суммы бюджетных платежей , которые могут быть собраны в регионе, при условии среднего уровня налоговых усилий и одинаковом составе налогов и ставки налогообложения во всех регионах. Главное преимущество данной группы методов оценки налогового потенциала заключается в невысокой трудоемкости расчетов при высокой объективности результатов; кроме того, данная группа методов позволяет выявить факторную зависимость фактических поступлений и налоговых баз. Существенным недостатком метода оценки по репрезентативной системе налоговых показателей является сложность составления самой репрезентативной системы, что требует специальных знаний у исследователя. Основным недостатком метода оценки с использованием корреляционно-регрессионного анализа является неоднозначность выбора показателей для расчета, что, в конечном счете, отражается на конечном значении показателя. Применение второй группы методов особенно полезно при сравнительной характеристике налогового потенциала разных регионов, стран.

Третья, самая многочисленная группа методов оценки налогового потенциала заключается в количественном измерении зависимости налоговых доходов региональных бюджетов от факторов, характеризующих налоговую базу в регионах, с помощью эконометрических методов. Главное преимущество этой группы методов состоит в высокой степени достоверности расчетов. Недостаток метода оценки, учитывающего аддитивное свойство налогового потенциала и коэффициента собираемости, заключается в том, что информационной базой служат данные ретроспективного периода, не учитывается текущее и перспективное состояние налоговой базы. Основными недостатками упрощенного метода, основанного на использовании небольшого количества параметров , являются неоднозначность выбора показателей для расчета и, как следствие, ограниченность расчетов на их основе. Главный недостаток планового метода оценки налогового потенциала вытекает из того, что в расчетах не используется информация о налоговой базе, поэтому по отдельным налогам изначально закладывается существенная вероятность ошибки. Метод оценки на основе корректировки суммы фактически собранных в регионе платежей в базовом году отличается низкой достоверностью результатов , что является не только его существенным недостатком, но и значительно ограничивает его применение в практике расчетов. В целом данная группа методов оценки налогового потенциала наиболее полезна при необходимости проведения факторного анализа и выявления направлений развития налогового потенциала.

Четвертая группа методов основана на использовании индекса налогового потенциала, рассчитываемого как отношение нормативных закрепленных доходов муниципального образования, скорректированных на численность постоянного населения соответствующего муниципального образования к нормативно закрепленным доходам в целом по региону, скорректированных на численность постоянного населения региона. Важные преимущества данной группы методов оценки налогового потенциала -высокая степень достоверности оценки и наиболее точное отражение фактического объема налоговых ресурсов, кроме того, результаты расчетов могут служить основой для распределения средств создании Фонда финансовой поддержки муниципальных образований на выравнивание бюджетной обеспеченности. Существенный недостаток в применении данной группы методов состоит в том, что для более точных расчетов необходимо использовать как можно больший объем информационной базы, т.е. требуется большой объем ретроспективной информации. Эта группа методов наиболее полезна при создании Фонда финансовой поддержки муниципальных образований на выравнивание бюджетной обеспеченности, распределяемого в целях выравнивания бюджетной обеспеченности муниципальных образований в регионе и обеспечения равных возможностей доступа граждан, проживающих на данной территории, к основным социальным услугам.

Для более точной оценки налогового потенциала, исходя из различных условий хозяйствования и разнообразия экономических ситуаций в регионах, некоторыми авторами предлагается разработка системы показателей, включающей произведенный, вмененный, номинальный и реализованный налого- вые потенциалы. Произведенный налоговый потенциал характеризует экономический вклад субъекта федерации в формирование бюджетов всех уровней и представляет собой сумму всех видов начисленных налогов, создается всеми хозяйствующими субъектами и физическими лицами. Определяющим фактором в его формировании является эффективность хозяйственной деятельности коммерческих и других организаций. Вмененный налоговый потенциал обусловлен уровнем экономического развития региона налоговым и бюджетным законодательством; планируется в соответствии с действующим регламентом распределения доходов по уровням бюджетов. Налоговые доходы, мобилизованные в бюджет и внебюджетные социальные фонды, являются реализованным (фактическим) налоговым потенциалом, размер которого может быть ниже или выше величины произведенного или вмененного налогового потенциала в зависимости от эффективности хозяйственной деятельности предприятий, активности фискальной работы налоговых органов, изменений налогового законодательства и других аспектов налоговых отношений. Потенциал с резервами роста налоговых поступлений представляет собой номинальный налоговый потенциал, т.е. максимально возможный налоговый потенциал, формируемый при условии полной реализации экономических возможностей производства и положений действующего налогового законодательства [4].

Наиболее часто используемые подходы в оценке налогового потенциала: оценка регионального налогового потенциала на основе метода репрезентативной налоговой системы, использование макроэкономических показателей для оценки возможностей субнациональных властей по мобилизации налоговых доходов в собственные бюджеты. В работе сделана попытка оценки налогового потенциала Республики Бурятия с применением данных методов.

Оценка налогового потенциала Республики Бурятия на основе валового регионального продукта производится в два этапа. На первом этапе рассчитывается средняя эффективная налоговая ставка, определяемая делением совокупных налоговых обязательств региона к совокупному продукту на фактический валовой региональный продукт. В качестве налоговых обязательств принимается объем начисленных налогов предприятиям региона, оцениваемый по величине фактических налоговых доходов региона и прироста накопленной задолженности перед бюджетом (недоимка и отсроченные платежи). Расчеты за 2008-2010 гг. по Республике Бурятия позволили установить среднюю эффективную налоговую ставку на уровне 0,271. Это означает, что величина эффективной ставки налогообложения единицы добавленной стоимости в среднем по республике составляет 27,1%.

Регрессионное уравнение (1) показывает зависимость налогового потенциала от валового регионального продукта и численности жителей региона:

НП = ( - 701,67 + 0,271 • ВРПг ) • Чнi (1)

где НП – оценка налогового потенциала Республики Бурятия, оцениваемая по величине налоговых доходов и приросту задолженности в бюджетную систему РФ;

ВРП1 - валовой региональный продукт Республики Бурятия в i -м году;

Чнi - численность населения Республики Бурятия в i -м году.

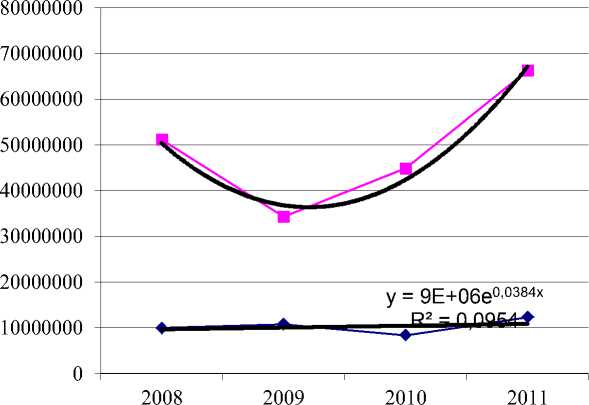

начислено налогов и сборов в консолидированный бюджет РФ по Республике Бурятия -всего контрольная работа

Год

Рис. 2. Динамика начисленной суммы налогов и сборов в консолидированный бюджет РФ и контрольной работы по Республике Бурятия

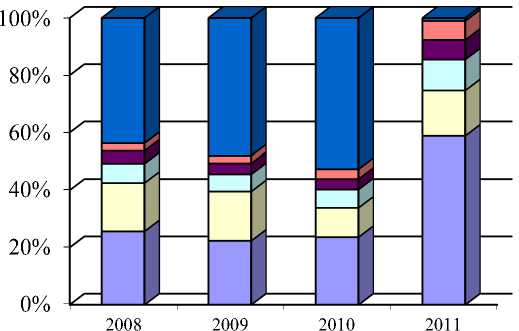

Оценка налогового потенциала на основе метода репрезентативной налоговой системы производилась в отдельности для основных бюджетообразующих налогов, формирующих более 90% всех налогов и сборов, зачисляемых в консолидированный бюджет РФ по РБ. В число бюджетообразующих налогов входят: налог на прибыль организаций, налог на добавленную стоимость, акцизы по подакцизным товарам, налоги и сборы за пользование природными ресурсами, налог на добычу полезных ископаемых. Структура бюджетообразующих налогов в динамике последних лет показана на рисунке 3.

Значительная часть всех налогов и сборов, зачисляемых в консолидированный бюджет России в период 2008-2010 гг., формировалась за счет поступлений от двух налогов: налога на добавленную стоимость и налога на прибыль организаций. При этом за 2011 г. произошел существенный рост доли данных налогов в общей сумме бюджетообразующих налогов и сборов . В 2011 г. доля налога на добавленную стоимость и налога на прибыль организаций превысила 60% общей суммы бюджетообразующих налогов и сборов.

Доля налогов и сборов от пользование природных ресурсов и налога на добычу полезных ископа -емых, составляющих около 10-12% общей суммы бюджетообразующих налогов и сборов в 20082010 гг., несколько возросла в 2011 г. и составила более 15%.

В целом за счет основных налогов и сборов в 2011 г. сформировано около 97% всех поступлений в консолидированный бюджет РФ по Республике Бурятия.

остальные федеральные налоги и сборы

□ налог на добычу полезных ископаемых налоги и сборы за пользование природными ресурсами акцизы по подакцизным товарам

□ налог на добавленную стоимость

D налог на прибыль организаций

Рис. 3. Структура налогов и сборов, зачисляемых в консолидированный бюджет РФ по Республике Бурятия

По каждому из приведенных бюджетообразующих налогов и сборов построены регрессионные уравнения, показывающие зависимость налогового потенциала от основных факторов (налоговых ставок и налоговых баз).

Однако расчеты по выведенным уравнениям показывают, что качество объяснения фактических налоговых обязательств (собранных налогов и прироста недоимки) является невысоким, а по отдельных налогам и сборам (акцизы, налог на добычу полезных ископаемых) регрессионные уравнения плохо моделируются.

Сравнение итоговых оценок потенциально возможной суммы поступлений налогов и сборов в консолидированный бюджет РФ по Республике Бурятия за 2011 год, полученных на основе приведенных методов (репрезентативной налоговой системы, макроэкономических показателей (по валовому региональному продукту), приведено в таблице 1 и показывает значительное преимущество первого подхода.

Таблица 1

Сравнительная характеристика итоговых оценок

|

Наименование показателя |

Метод репрезентативной налоговой системы |

Метод оценки по макроэкономическим показателям (ВРП) |

|

Ошибка суммарной оценки в целом, % |

7,56 |

16,11 |

|

Стандартное отклонение относительных ошибок, % |

23,14 |

38,56 |

Таким образом, итоговая оценка величины налогового потенциала, полученная с применением метода репрезентативной налоговой системы, оказалась более близка к фактическим значениям, однако характеризуется очень высоким стандартным отклонением относительных ошибок. Следовательно, ее применение также дает несколько не объективные результаты. Учитывая последнее, автором сделана попытка применить в оценке налогового потенциала эконометрические модели.

Построение эконометрических моделей в оценке налогового потенциала может быть основано на применении статических и динамических информационных массивой. Первый отражает зависимость результирующей переменной У (в данном случае налогового потенциала) от влияющих на нее факторов I (например, налоговых ставок, налоговых баз и т.д.), характерных для однородной совокупности объектов в определенный период времени.

При этом требуемая для построения эконометрической модели в оценке налогового потенциала статическая информация может быть представлена в виде взаимно соответствующих комплексов данных:

^i^^i хи-хч-хпй