Оценка налогового потенциала Республики Мордовия и пути его повышения

Автор: Кочетова Ю.С., Волков А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105334

IDR: 140105334

Текст статьи Оценка налогового потенциала Республики Мордовия и пути его повышения

В настоящее время особую остроту и актуальность приобрела проблема определения уровня, перспектив и направлений экономического развития страны и ее регионов. Для Российской Федерации, в состав которой большое количество территориальных образований, неодинаковых по площади численности населения, природно-климатическим условиям, исторически обусловлено наличие определенного неравенства между регионами, проявляющегося прежде всего в различном уровне их социальноэкономического развития. С течением времени степень дифференциации территорий не только не сокращается, но нередко еще больше усиливается.

Выравнивание положения регионов-доноров и реципиентов осуществляется за счет трансфертов, выделяемых из федерального бюджета, при этом вопросы развития территорий, повышения уровня их финансовой самообеспеченности остаются без должного внимания. В данных условиях важное значение приобретает исследование проблем, связанных с формированием налогового потенциала субъектов Российской Федерации, который характеризует процесс мобилизации их налоговых доходов в бюджетную систему страны. Его необходимо рассматривать во взаимосвязи с социально-экономическим положением, отраслевой структурой и особенностями территорий. Учитывая, что в основе оценки налогового потенциала любого региона лежит определение не фактической, а возможной величины налоговых поступлений, одной из приоритетных задач становится поиск направлений увеличения доходной части бюджета территории, а следовательно, повышение уровня его самодостаточности.

На наш взгляд, налоговый потенциал представляет собой целостную и многогранную категорию, содержание которой заключается в количественном выражении объема налоговых доходов государства, полученного в результате оптимального использования ресурсной базы территории в условиях существующей или перспективной системы налогообложения.

Это позволяет рассматривать его на одном или сразу нескольких уровнях налоговой системы, брать за основу существующую или некую оптимальную систему налогообложения, представляя полученные результаты оценки различным образом, В зависимости от целей каждый исследователь может выстроить свой подход к анализу налогового региона, акцентируя свое внимание на тех или иных его аспектах.

Рассмотрим показатели, которые формируют налоговый потенциал Республики Мордовия. Поскольку базой оценки потенциала являются налоги, собранные на территории республики, то финансовая помощь и доходы целевых бюджетных фондов нами не учитываются.

Более полно, на наш взгляд, налоговый продукт, определяемый как суммарная стоимость работ и услуг, произведенных и использованных экономических ресурсов региона (земли, труда, капитала) за данный период времени, и включающий все доходы генерируемые внутри региона, независимо от места проживания работников или регистрации предприятия.

Формирование налоговых доходов бюджета на региональном уровне должно быть основано на всестороннем анализе ситуации в области налогообложения и прогнозных оценках социально-экономического развития региона, т.к. регион представляет собой сложный социальноэкономический комплекс, в котором между производственной и социальнобытовой сферами устанавливается определенная согласованность, взаимозависимость, которые способствуют более полному использованию ресурсов, трудового и научного потенциала, а также удовлетворению разносторонних потребностей населения.

На практике в показателе валового регионального продукта значительную долю занимают доходы физических лиц – жителей соответствующего региона, поскольку большинство из них работают в том же регионе, в в котором и живут. Валовой региональный продукт включает и доходы нерезидентов, которые подлежат налогообложению в данном регионе, а также отражает суммы, потраченные туристами на гостиничные услуги на покупки на территории региона.

Наличие данных обстоятельств обусловило выбор использования в качесиве метода оценки налогового потенциала Республики Мордовия – метода, основанного на валовом региональном продукте (ВРП).

При использовании метода, основанного на валовом региональном продукте в качестве налогового потенциала рассматривается величина налоговых обязательств, под которыми понимается совокупность фактических налоговых доходов региона и прироста накопленной задолженности перед бюджетом (недоимка и отсроченные платежи). Другими словами этот показатель характеризует начисленные налоги региона – налоговые обязательства. В соответствии с данным методом оценки налоговый потенциал региона можно рассчитать по формуле:

i IA

НП р = ^ 1 X 100% , (1)

ВРП где НПр– реализованный налоговый потенциал, в процентах;

^ ' /A - сумма всех налогов, взимаемых на территории данного региона, рублей;

ВРП – валовой региональный продукт, рублей.

Сумма налогов, поступивших в бюджетную систему субъекта федерации является фактически сложившимся показателем и может считаться реализованным (фактическим) налоговым потенциалом (НПр) Потенциал с резервами роста налоговых поступлений (задолженность перед бюджетом, использованные не по целевому назначению льготы)-номинальным налоговым потенциалом (НПн).

Оценку налогового потенциала Республики Мордовия проведем, опираясь на характеристики показателя: реализованный налоговый потенциал и номинальный налоговый потенциал, используя в качестве базы сумму налогов, мобилизованных на территории республики в бюджетную систему Российской Федерации (таблица 1).

Таблица 1. – Динамика показателей реализованного и номинального налогового потенциалов Республики Мордовия, млн рублей

|

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

ВРП, млн.р |

23811, 1 |

36841, 1 |

52265, 1 |

46000, 3 |

6735,9 |

64290, 0 |

68404, 5 |

77365, 5 |

|

|

НПРi (налоги) |

13765, 0 |

21215, 0 |

33065, 0 |

28103, 0 |

12795, 0 |

16078, 0 |

17452, 0 |

19450, 0 |

|

|

Взносы в страх. фонды |

1451,0 |

1589,0 |

2222,0 |

1420,0 |

1620,0 |

2072,0 |

2249,1 |

2506,6 |

|

|

Налоговые доходы – всего (2+3) |

15216, 0 |

22804, 0 |

35287, 0 |

29523, 0 |

14415, 0 |

18150, 0 |

19701, 1 |

21956, 6 |

|

|

Взыскано принудительно налоговыми органами |

1672,1 |

2585,5 |

3479,9 |

2911,5 |

1421,6 |

1789,9 |

1904,5 |

2153,9 |

|

|

НПр, млн.р. (4+5) |

16888, 1 |

25389, 5 |

38766, 9 |

32434, 5 |

15386, 6 |

19939, 9 |

21605, 5 |

24110, 5 |

|

|

НПр, %(6/1*100%) |

70,9 |

68,9 |

74,2 |

70,5 |

27,9 |

31,0 |

31,6 |

31,2 |

|

|

Задолженнос ть по налогам во все |

1284,6 |

726,5 |

1525,7 |

2192,9 |

2493,1 |

2333,2 |

2217,5 |

2510,3 |

|

уровни бюджетов, млн.р. |

|||||||||

|

Доначислено по результатам налоговых проверок, млн.р. |

5842,4 |

6081,9 |

9237,3 |

7495,4 |

1 662,9 |

8 87,0 |

7 60,7 |

1 050,2 |

|

|

0 |

НПн, млн.р. (6+8+9) |

24015, 1 |

32197, 9 |

49529, 9 |

42122, 8 |

1 9542,6 |

2 3160,1 |

2 4583,7 |

2 7671 |

|

1 |

НПн, %(10/1*100% ) |

100,9 |

87,4 |

94,8 |

91,6 |

3 4,4 |

3 6,0 |

3 5,9 |

3 5,8 |

Из таблицы 1 видно, что абсолютные показатели ВРП и доходов бюджета неуклонно растут. Исключение составили лишь 2008-2009гг, когда экономику РМ коснулись последствия мирового финансового кризиса. Реализация антикризисных мер, направленных на поддержку предприятий, содействие занятости, социальную защиту населения, позволила в 2010 году смягчить негативные последствия экономического кризиса.

В 2011-2012 годах продолжилась реализация мероприятий, направленных на поддержку предприятий реального сектора экономики, содействие занятости, социальную защиту населения, что позволило обеспечить положительную динамику в основных отраслях, в том числе в сфере промышленного производства, инвестиций, строительстве, на потребительском рынке.

Однако рост налоговых доходов обеспечивает не только соблюдение платежной дисциплины. На величину налоговых поступлений влияет объем производства, инфляция, дебиторская задолженность, недоимки в бюджет и другие. Рост объемов производства обусловливает реальный рост ВРП и налоговых поступлений. Инфляционные же процессы увеличивают номинальный объем налогов и ВРП. Изменения и поправки в налоговом законодательстве также оказывают влияние на рост или падение налоговых поступлений в бюджет.

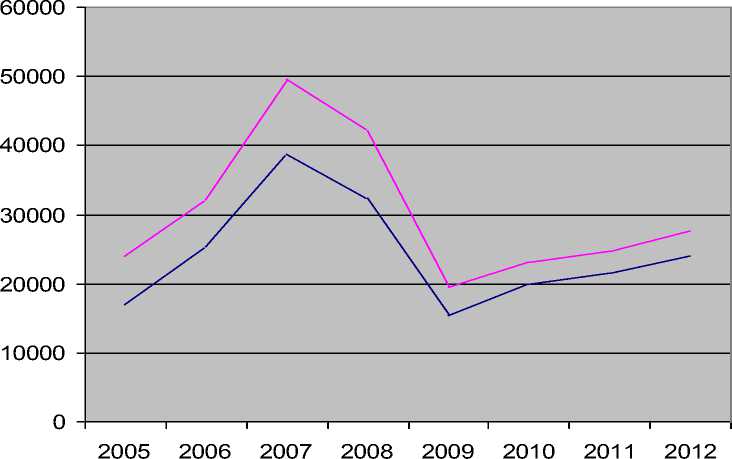

На основании данных таблицы 1 сравним полученные значения налогового потенциала с фактическими значениями (фактическим сбором налоговых поступлений и фактическим сбором налоговых обязательств) (рисунок 1).

НПр,млн. р.

НПн,млн. р.

Рисунок 1 – Номинальный и реализованный налоговый потенциал Республики Мордовия в 2005-2012 гг.

На первый взгляд может показаться, что отклонение рассчитанного налогового потенциала от фактического налогового потенциала должно быть минимальным. Однако все выглядит иначе. Это связано с тем, что рассчитанный налоговый потенциал включает налоговые обязательства, которые учитывают помимо налоговых доходов еще и прирост задолженности, в том числе недоимки, то есть для расчета используется более точная информация.

Таким образом, проведенная оценка налогового потенциала РМ на основе показателя валового регионального продукта свидетельствует о росте, как абсолютных показателей ВРП, так и налоговых доходов. Однако, несмотря на такую положительную динамику, задолженность по налогам во все уровни бюджетов остается достаточно существенной. Также наблюдаются значительные расхождения между рассчитанным и фактическим налоговым потенциалом региона. Наличие данного обстоятельства говорит о том, что налоговые доходы республики могут быть выше, чем мы имеем сейчас.

Структурные особенности экономики, доминирование в ней отраслей первичной сферы с невысокой добавленной стоимостью, высокая доля «теневой» составляющей, отсталых в технико-технологическом отношении предприятий и производств; чрезвычайно низкая и неэффективная (вследствие структурной специфики) степень включённости экономики республики в систему межрегионального и международного разделения труда, её крайне низкий инвестиционный потенциал; низкий уровень кооперации и взаимодействия с соседними субъектами федерации России, с крупными межрегиональными корпорациями; незавершённость и непоследовательность рыночно-институциональных преобразований, недостаточная конкуренции на основных рынках республики; наличие хронических инфраструктурных проблем; принявший системный характер миграционный отток с территории Мордовии высококвалифицированных специалистов существенно лимитируют устойчивое социальноэкономическое развитие, ставят республику в существенную зависимость от бюджетно-финансовой, инвестиционной и иной поддержки Мордовии на уровне Федерального центра.

Необходимость развития налогового потенциала Республики Мордовия обусловлена структурой экономики, существенным преобладанием отраслей и сфер с низким налоговым потенциалом. В связи с этим меры по налоговому регулированию должны быть тесно увязаны с макроэкономической политикой государства, направленной на прогрессивные структурные сдвиги. Для снижения уровня дотационности налоговая политика в республике должна быть направлена на максимальную мобилизацию налогов, совершенствование налогового администрирования, развитие и укрепление налогового потенциала.

Если структурные элементы налогового потенциала расположить по принципу налоговой ликвидности, то они будут следовать в таком порядке:

-

1. Сумма фактически уплачиваемых (засчитываемых) налогов и сборов в региональный бюджет;

-

2. Текущая недоимка по налогам и сборам за исследуемый период; недоимка прошлых лет, в том числе просроченная к взысканию в принудительном и судебном порядке;

-

3. Масштаб уклонения от уплаты налогов и сборов;

-

4. Перспективная налоговая база, способная приносить налоговые и неналоговые доходы в краткосрочном и среднесрочном аспектах, при законодательной инициативе государственных органов и органов местного самоуправления, а также при инвестиционной активности налогоплательщиков.

Поэтому для повышения налогового потенциала региона необходимо воздействие на все его составляющие. Исходя из этого можно выделить следующие пути повышения налогового потенциала региона:

-

1. Развитие фактической налоговой базы;

-

2. Повышение ликвидности налогового потенциала, включающее в себя:

-

- повышение налоговой дисциплины;

-

- сокращение недоимки и снижение факторов, воздействующих на ее образование;

-

- минимизацию масштаба уклонения;

Увеличение поступлений налогов и сборов в бюджет Республики Мордовия по отдельным видам налогов возможно за счёт реформирования налоговой базы по отдельным налогам, совершенствования механизма взимания, а также точности и достоверности планирования налогов [10].

Рассмотрим некоторые направления увеличения налогооблагаемой базы, а также возможные варианты совершенствования механизма взимания по тем налогам, которые являются, в соответствии с Бюджетным кодексом РФ основными доходными источниками региональных бюджетов.

Предлагается реализовать следующую политику в области индексации ставок акцизов:

-

- в отношении нефтепродуктов - сохранение действующей величины ставок с индексацией на прогнозируемый уровень инфляции. В последующем будет осуществлён переход к установлению дифференцированных ставок акциза на нефтепродукты в зависимости от экологического класса автомобильного топлива (при условии сохранения прежнего уровня доходов бюджета в результате такой дифференциации;

-

- в отношении других подакцизных товаров, налоги от реализации которых, поступают в распоряжение регионов - индексация специфических акцизных ставок в соответствии с прогнозируемыми значениями индекса потребительских цен.

Предполагается также включение в соответствующие статьи НК РФ норм, предусматривающих обязанность налогоплательщиков акцизов восстанавливать суммы акциза, принятые к вычету, по использованному подакцизному сырью, в случае возврата налогоплательщику произведённых им подакцизных товаров, их утраты (недостачи), произошедшей в процессе производства и хранения до момента реализации, а также в случае уничтожения налогоплательщиком произведённых им подакцизных товаров.

В качестве основных резервов увеличения налогового потенциала по налогу на прибыль организаций, при общем сохранении текущих макроэкономических тенденций стоит отметить следующие:

Во-первых, выявление и предотвращение использования налогоплательщиками незаконных механизмов минимизации налоговой базы и общее повышение налоговой дисциплины организаций. Общим направлением большинства способов нелегального уменьшения налоговой базы по налогу на прибыль является искусственное занижение рентабельности предприятия. Также немаловажными факторами, сдерживающими рост налогового потенциала по налогу на прибыль являются использование так называемых «цепочек контрагентов» (построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин) и распространенная практика реализации товаров по заниженным ценам, в том числе с участием субъектов зон льготного налогообложения;

Во-вторых, оптимизация процесса налогового контроля: как количественное, так и качественное улучшение налоговых проверок, и совершенствование надзора за деятельностью налогоплательщиков. Отсутствие надлежащего контроля может привести к серьезным недопоступлениям по всем статьям налоговых выплат, а в дальнейшем и к значительным правонарушениям в налоговой сфере;

И, в-третьих, немаловажной составляющей факторов роста налогового потенциала по налогу на прибыль является общее улучшение как экономической ситуации в целом, так и финансового положения низкоприбыльных предприятий, а так же увеличение инвестиционной активности организаций [11].

Далее рассмотрим возможные направления увеличения поступлений ещё по одному бюджетообразующему региональному налогу - налогу на имущество организаций.

Установленные федеральным законодательством льготы по налогу на имущество организаций, в частности, в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий электропередач, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, обусловливают значительные потери доходов бюджетов.

В целях устранения данного недостатка необходимо обеспечить компенсации из федерального бюджета выпадающих доходов местных и региональных бюджетов в случае предоставления федеральным законодательством льгот по местным и региональным налогам и сборам.

Кроме того, для увеличения налогооблагаемой базы по налогу на имущество организаций было бы целесообразно вернуться к прежнему порядку уплаты налога, т.е. по месту нахождения имущества (как движимого, так и недвижимого), а также четко определить критерии отнесения имущества к движимому и недвижимому при уплате данного налога.

Фискальный потенциал налога на имущество организаций раскрыт не полностью. В частности, при расчете налога на имущество учет среднегодовой стоимости имущества в остаточной стоимости существенно занижает налоговую базу. В международной практике имущество учитывается в рыночных ценах, определение налоговой базы осуществляется с учетом индекса инфляции, применяемого к ценам приобретения и расходам на содержание имущества.

Для наращивания налоговой базы и увеличения поступлений в региональный бюджет налога на имущество организаций необходимо активно проводить поддержку инвестиционной и инновационной деятельности преимущественно в форме субсидирования процентных ставок и развития лизинга. В результате такой поддержки возрастет доля введения новых основных фондов, одновременно увеличиваются объемы производства, прибыль, заработная плата и соответственно возрастают налоговые отчисления.

В рамках разрабатываемой в настоящее время Правительством Российской Федерации главы Налогового кодекса «Налог на недвижимость» предлагается введение принципиально нового налога, основой которого будет являться оценка объектов недвижимости, находящихся у организаций и физических лиц, определяемых для целей налогообложения на основе рыночной стоимости. Предусматривается, что данный налог может вводиться по решению законодательных (представительных) органов власти субъектов Российской Федерации по мере готовности территорий. В качестве объекта налогообложения предусматриваются земельные участки с расположенными на них зданиями, строениями, сооружениями и т.п., находящиеся в собственности юридических и физических лиц, исходя из оценки их рыночной стоимости. Предельную ставку налога целесообразно установить в размере 2-х процентов. При этом для объектов недвижимости жилого назначения налоговая база должна составлять не более 50 процентов от оценки их рыночной стоимости, а налоговая ставка - не более 0,5 процентов.

Для пополнения доходов региона за счёт НДФЛ необходимо реализовать ряд мероприятий в экономической сфере, а также непосредственно в налоговой - за счёт ставок НДФЛ.

Для того чтобы НДФЛ реализовал свою фискальную функцию необходимо повышение доходов российских граждан. В связи с этим усилия государства должны быть направлены на проведение макроэкономической и отраслевой политики стабилизации и экономического роста как основы для расширения занятости и сближения минимальной заработной платы со средним прожиточным минимумом, значительного роста на этой основе цены труда, ликвидации задолженности по заработной плате и другим выплатам населению, что, собственно, и увеличит доходы физических лиц.

Необходимо принять исчерпывающие меры по выводу заработной платы «из тени» и тем самым увеличить налоговые доходы бюджета. Без помощи федерального центра региону данной проблемы не решить. Даже такой радикальный шаг, как снижение взносов в социальные внебюджетные фонды, не повлиял на рост «легальной» заработной платы в бизнесе. Взятое направление на снижение налоговой нагрузки, проводимое на федеральном уровне, должно компенсироваться увеличением налогооблагаемой базы региона.

В частности, ставка в размере 13% могла бы быть установлена для доходов от сдачи гражданами в наем жилых и нежилых помещений, для автоперевозчиков, для преподавателей, занимающихся подготовкой абитуриентов, и для другой индивидуальной трудовой деятельности. Перечень видов такой деятельности следовало бы установить в законе. Для всех других видов доходов, то есть для основных групп населения, следовало бы ввести прогрессивную шкалу ставок налога, уменьшив нижнюю ставку налога до 7-8% для лиц, получающих зарплату и другие совокупные доходы в пределах средней зарплаты по стране, но оставить ставку в размере 30% для тех категорий, которые получают действительно значительные доходы, сопоставимые с доходами, облагаемыми в других странах по максимальной ставке.

Необходима легализация всех видов доходов налогоплательщиков в их фактическом размере, в том числе доходов налогоплательщиков от реализаций ценных бумаг, по договорам гражданско-правового характера, от дивидендов, от сдачи имущества в аренду, от доходов, полученных налоговыми нерезидентами; выявление организаций, не заключающих с работниками трудовых или гражданско-правовых договоров, а так же организаций, в которых официальная заработная плата работников ниже среднеотраслевого уровня;

Рассмотрим варианты увеличения поступлений по другому региональному налогу - транспортному. Доля данного налога в общей сумме доходов бюджета Республики Мордовия не велика. Поэтому необходимо разработать возможные рекомендации по увеличению доли данного налога. Целесообразно установить норму, устанавливающую обязанность плательщика транспортного налога предъявлять справку налогового органа об отсутствии задолженности по уплате транспортного налога при регистрации, перерегистрации, прохождении технического осмотра транспортных средств.

Кроме того, необходимо было бы индексировать базовую ставку транспортного налога в соответствии с ежегодным изменением индекса инфляции.

Таким образом, реформирование налоговой базы в области налогообложения должно привести к увеличению налоговых поступлений в бюджет региона.

Кроме вышеперечисленных мер, для повышения налогового потенциала Республики Мордовия можно предложить пересмотреть механизм перераспределения федеральных налогов и закрепить в законодательстве о налогах и сборах следующее:

-

а) вернутся к закреплению за регионами 15-25% поступления НДС, так как на сбор этого налога затрачиваются большие средства и это должно компенсировать расходы субъекта федерации;

-

б) пересмотреть поступление налога на прибыль: федеральный бюджет - 1%, а региональный - 19%, этим можно компенсировать потери по налогам от игорного бизнеса;

-

в) закрепить поступления по акцизам на табачные изделия за регионом в качестве компенсации нанесения вреда экологии региона.

Таким образом, увеличение поступлений налогов и сборов в бюджет Республики Мордовия по отдельным видам налогов возможно за счёт реформирования налоговой базы по отдельным налогам и совершенствования механизма взимания.

В числе мер по развитию налогового потенциала региона должно быть расширение самостоятельности в налоговых инициативах республиканских и местных органов власти, то есть возможности применения налогов, не отраженных в списке Налогового Кодекса. Необходимо расширение возможностей органов власти по применению налогового кредита, вместо налоговой льготы на инвестиции. Для устранения негативных моментов, возникающих в процессе взаимодействия органов власти и хозяйствующих субъектов необходимо обеспечить публичный характер предоставления налогового кредита, а также солидарную ответственность властей и предпринимательских кругов.

Важную роль в росте налогового потенциала играет увеличение инвестиций в реальный сектор экономики. Увеличение инвестиций приводит и к росту налоговых поступлений. Перелом в инвестиционной привлекательности может быть достигнут в результате согласованной политики федеральных и местных властей. Первые должны реализовывать меры по преодолению депрессивности, включая так называемые автономные инвестиции, а вторые с учетом местной специфики - стимулировать развитие производства, включая меры налогового регулирования [12].

Все это позволит не только оптимизировать использование уже накопленного налогового потенциала региона, но и создать благоприятные условия для его расширения, что обеспечит рост экономики Республики Мордовия в целом.