Оценка налоговой нагрузки малого бизнеса

Автор: Тихомиров И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

В статье рассмотрены подходы к определению налоговой нагрузки предприятия. Представлены варианты расчетов налоговой нагрузки на примере торгового предприятия, применяющего упрощенную систему налогообложения. Предложены рекомендации по совершенствованию методики оценки налоговой нагрузки.

Налог, налоговая нагрузка, малый бизнес, ликвидность, налогообложение, финансовые показатели, торговля, выручка

Короткий адрес: https://sciup.org/140120792

IDR: 140120792

Текст научной статьи Оценка налоговой нагрузки малого бизнеса

ОЦЕНКА НАЛОГОВОЙ НАГРУЗКИ МАЛОГО БИЗНЕСА

Девальвация рубля, рост процентных ставок и проблемы c ликвидностью негативно повлияли на себестоимость продукции и уровень рентабельности на малых предприятиях. Уплата налогов и иных обязательных платежей по действующим ставкам и соответственное изъятие этих средств из оборота c учетом ограниченного доступа к внешнему финансированию и затухающего спроса на продукцию еще больше сужает возможности для обеспечения устойчивого функционирования малого бизнеса. По результатам опроса, проведенного в январе 2015 г. информационным агентством «Росбизнесконсалтинг», около 55% респондентов (общий размер выборки - более 17 тыс. человек) отметили налоговую нагрузку как основное препятствие для развития бизнеса.

Сегодня отсутствует единый подход устанавливающий критерии посильной налоговой нагрузки, а также пути оптимизации налогообложения малых предприятий, функционирующих в современных условиях, что и обусловливает актуальность темы статьи.

Исследованию понятия налоговой нагрузки посвящено множество экономических трудов [3;5;7;8;9;15], которые предлагают различные варианты трактовки определения налоговой нагрузки.

На основании анализа научных источников по проблемам налоговой нагрузки предприятий обобщим подходы к определению этого термина.

Налоговая нагрузка – это комплексный показатель, который включает количество и структуру налогов и сборов, механизм их взимания.

Но в тоже время налоговая нагрузка - это и относительный показатель, характеризующий соотношение суммы уплачиваемых налогов к различным финансовым показателям деятельности предприятия.

Коэффициент налоговой нагрузки может быть определен как отношение суммы налогов к выручке - брутто, выручке-нетто, к добавленной стоимости, прибыли до уплаты процентов, к чистой прибыли [5;11]. Система этих коэффициентов позволяет оценить налоговую нагрузку и может применяться в финансовом планировании [1;9]. Однако, на наш взгляд, для малого бизнеса предлагаемая система показателей слишком обширна, и в итоге способна усложнить процесс выбора налогового режима.

На основании методики, разработанной департаментом Министерства финансов, налоговая нагрузка рассчитывается как (формула №1) :

нн = ^=«£ * 100% , где НН – налоговая нагрузка предприятия, %;

∑ Hi – сумма уплачиваемых налогов предприятия, руб.;

V – выручка от реализации продукции (работ, услуг), включая выручку от прочей реализации, руб.

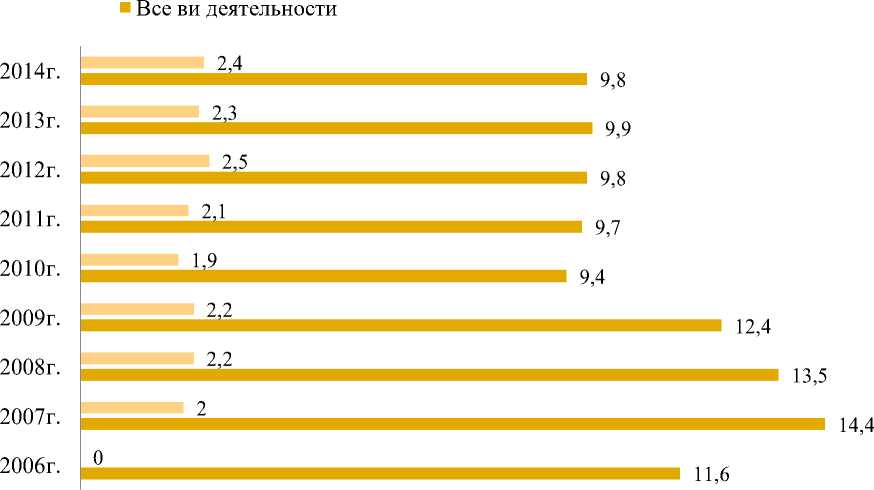

На рис.1 представлена динамика налоговой нагрузки, рассчитанной по указанной методике, в целом по всем видам деятельности и оптовой торговли за 2006 – 2014 г.

оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами

Рисунок 1- Сравнение налоговой нагрузки предприятий в целом по всем видам деятельности и оптовой торговли за 2006 – 2014 гг., % [11]

Цель такого подхода, то есть расчета коэффициента налоговой нагрузки как отношения суммы налогов к выручке, - определить среднеотраслевые значения налоговой нагрузки[11] для определения критериев выездной налоговой проверки. Однако это не является отражением реального снижения суммы уплачиваемых налогов, так как в течение рассматриваемого периода, применялись различные составляющие расчета суммы уплачиваемых налогов. Так, в 2006 году в расчет суммы уплачиваемых налогов входила и сумма налогов на доходы физических лиц (НДФЛ). Последующее исключение из расчета является справедливым, так как предприятия вступают в роли налогового агента по этому виду налога, налогоплательщиком является физическое лицо [16]. В 2006 году и в период 2010-2014 гг. в суммы уплачиваемых налогов не включались единый социальный налог и страховые взносы на обязательное страхование. Однако для предприятия страховые взносы являются обязательными платежами и их исключение из расчета налоговой нагрузки искажают реальную ситуацию, затрудняет для предприятия принятие финансовых и инвестиционных решений [16].

Показатель налоговой нагрузки, рассчитанный в соответствии с методикой Департамента налоговой политики Минфина России, не учитывает долю каждого налога в выручке от реализации, а также отметим, что при расчете налоговой нагрузки не выделены отдельно показатели по малому бизнесу.

Чтобы показать вышеописанную методику расчета коэффициента налоговой нагрузки в действии, проведем оценку налоговой нагрузки на примере субъекта малого бизнеса ООО «Аспект», применяющим упрощенную систему налогообложения, и основным видом деятельности которого является оптовая торговля.

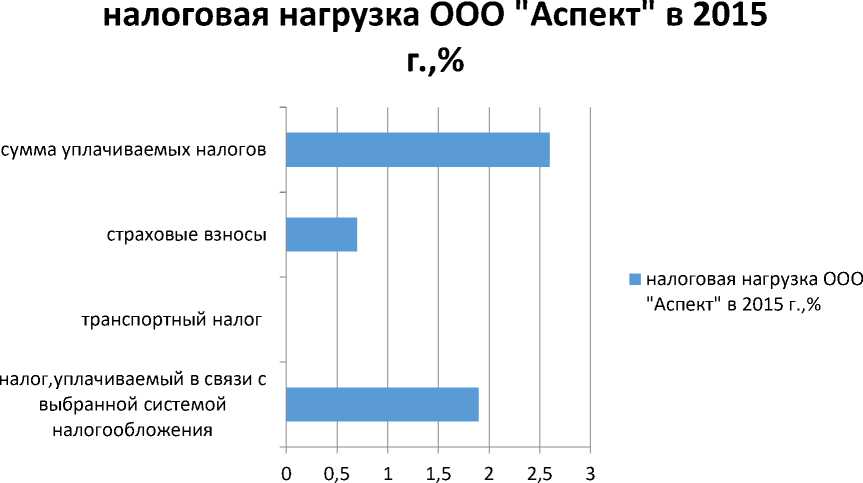

Проведем расчет налоговой нагрузки по каждому виду налога и всей совокупности налогов путем соотнесения указанных сумм с величиной выручки от реализации. Результаты расчетов представим в виде диаграммы (рис. 2.)

Рисунок 2 - Налоговая нагрузка ООО «Аспект» в 2015 г., %

Налоговая нагрузка по ООО «Аспект» составила 2,6%, наибольшая доля приходится на налог, уплачиваемому в связи с применением упрощенной системы налогообложения – 1,9 %, далее страховые взносы – 0,7%, доля транспортного налога незначительна.

1. Расчет выполнен по формуле №1:

Та блица 1 - Данные по компании ООО «Аспект» за 2015 год _________

|

сумма уплачиваемых предприятия, руб |

налогов |

1692806 |

|

выручка от реализации (работ, услуг), включая прочей реализации, руб. |

продукции выручку от |

65300400 |

-

2 .Таким образом :

-

3 . Сопоставим сумму уплачиваемых налогов с величиной торговой наценки. Формула №2:

НН= 1692806 /65300400*100% =2,6%

Представленные данные показывает невысокий уровень налоговой нагрузки ООО «Аспект», не отражают реальной величины налогов в сумме общих расходов предприятия.

£;% Hi + СВ

НН тн =--- 100%

ТН

Где ННтн – налоговая нагрузка предприятия к торговой наценке, %;

∑ Hi – сумма уплачиваемых налогов предприятия, руб.;

СВ – страховые взносы, руб.;

Т Н – торговая наценка, руб.

Таблица 2 - Данные по компании ООО «Аспект» за 2015

год(+страховые взносы)

|

сумма уплачиваемых налогов предприятия, (руб)+ страховые взносы,(руб) |

1692806 |

|

торговая наценка, (руб.) |

13060000 |

Таким образом:

ННтн =1692806 /13060000 *100% = 13%

Таблица 3 – Расчет налоговой нагрузки ООО «Аспект» за 2015 год

|

№ |

Показатель |

Значение, % |

|

1 |

Налоговая нагрузка, рассчитанная по методике Минфина |

1,9 |

|

2 |

Налоговая нагрузка, рассчитанная по методике Минфина, с учетом страховых взносов |

2,6 |

|

3 |

Налоговая нагрузка по отношению к торговой наценке |

13,0 |

На основании проведенного исследования подходов к оценке налоговой нагрузки для малого бизнеса предполагаем использовать Методику, разработанную Министерством финансов[4]. Для повышения объективности оценки налоговой нагрузки предлагаем внести в нее следующие корректировки:

-

• в сумму уплачиваемых налогов включить и страховые взносы;

-

• не учитывать в сумме уплачиваемых налогов налог на доходы физических лиц, для организаций, так как она выступает в роли налогового агента;

-

• для предприятий оптовой и розничной торговли предлагаем использовать вместо показателя выручки от реализации, общую величину торговой наценки (выручка от реализации за вычетом стоимости закупаемых товаров).

Это позволит повысить объективность расчета, и отразить реальную величину налогов в общей сумме затрат предприятия, ведь именно торговая наценка является полноценным источником уплаты налогов для предприятий, применяющих упрощенную систему налогообложения.

Список литературы Оценка налоговой нагрузки малого бизнеса

- Приказ ФНС России от 30.05.2007 №ММ-3-06/333@)(актуализировано с учетом данных за 2014 год)

- Верещагина Е.Ю., Полякова А.А. Подходы к классификации затрат учреждений высшего профессионального образования//Вестник ТвГУ. -2014. -№2. -С. 191-203.

- Виноградская Н.А. Очерет А.Ю. Формирование системы раннего диагностирования кризисных симптомов в управлении предприятием.//Экономика в промышленности. -2010. -№4. -с. 47-54.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации. Учебное пособие. -М.: Издательский Дом «Инфра-М», 2013 -240 с.

- Измайлова М.А. Налоговая нагрузка хозяйствующих субъектов и условия её определяющие//Universum: Экономика и юриспруденция: электрон. научн. журн. 2015. № 8(19). URL: http://7universum.com/ru/economy/archive/item/2473

- Косов М.Е. Крамаренко Л.А. Эриашвили Н.Д. Налогообложение предпринимательской деятельности. Теория и практика. Учебник. М.: ЮНИТИ-ДАНА 2012

- Лавренчук Е.Н. Налоговый анализ.//Управление экономическими системами: электронный научный журнал. № 1.2011 URL: http://uecs.ru/uecs-25-252010/item/309-2011-03-25-09-54-14 (дата обращения 28.05.2016)

- Ларионова А.А. Сравнительный анализ налоговых систем России и Германии//Международный бухгалтерский учет.-2015.-№17(359) -с. 2-16

- Майбуров И.А., Манохина И.В. Исчисление показателей налоговой нагрузки. Учебное пособие. -Екатеринбург: ФГАОУ ВПО Уральский федеральный университет им. первого Президента России Б.Н. Ельцина, 2010. -88 с.

- Майорова А. Н. Оценка влияния имущественного налогообложения на финансовый механизм.//Сервис в России и за рубежом. 2013. № 3 (41). С. 82-86.

- Малис Н.И. Теория и практика налогообложения. Учебник/2-е изд., перераб. и доп. М.: Магистр, ИНФРА-М, 2013. -432 с.

- Пайзулаев И.Р., Павина В.П., Черных И.А. Налоги Владимирской области. Владимир: Владимир-полиграф, 2006

- Полякова А. А. Виды затрат вузов на оказание образовательных услуг//Ценности и интересы современного общества: сб. науч. трудов по рез. международ. науч.-практ. конф. -Москва. -2014. -С. 322-325.

- Полякова А. А. К вопросу о зависимости финансовой устойчивости вуза от его формы собственности//Экономика и предпринимательство. -Москва. -2016. -№3-2 (68-2). -С. 650-653.

- Полякова А. А. Проблемы импортозамещения в современной России//Актуальные проблемы финансово-кредитной сферы и финансового менеджмента: каф. сб. ст. -Москва. -2015. -С. 52-57

- Чипуренко Е. В. Налоговая нагрузка предприятия: анализ, расчет, управление. М.: Налоговый вестник, 2014. -464 с.