Оценка налоговой нагрузки в ОАО «Позит»

Автор: Сосова Н.Г., Гончарова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В данной статье рассматривается порядок определения налоговой нагрузки предприятия, степень ее влияния на финансовую деятельность. Проведена оценка налоговой нагрузки двумя способами, отображены их положительные и отрицательные стороны.

Налог, нагрузка, бремя, организация, оценка, анализ

Короткий адрес: https://sciup.org/140122651

IDR: 140122651

Assessment of the tax burden in JSC "Positive"

This article describes the procedure for determining the tax burden of the enterprise, the extent of its influence on financial activities. The assessment of the tax burden in two ways, displayed their positive and negative sides.

Текст научной статьи Оценка налоговой нагрузки в ОАО «Позит»

Налоговая нагрузка - это показатель, который используется для оценки воздействия налоговых платежей на финансовое положение организации [2]. Размер налоговой нагрузки может зависеть от следующих факторов:

-

- вида деятельности и ее формы осуществления;

-

- налогового режима организации;

-

- организационно-правовой формы;

-

- особенности налогового и бухгалтерского учета, закрепленной в учетной политике [3].

Расчет налоговой нагрузки дает возможность определить влияние уплаченных налогов на налоговое бремя, отражает действительную картину налогового бремени налогоплательщика.

Проведем оценку налоговой нагрузки на примере ОАО «ПОЗИТ».

При расчете налоговой нагрузки в ОАО «ПОЗИТ» применяется методика, разработанная Департаментом налоговой политики Министерства финансов РФ, на основании которой оценивается тяжесть налогового бремени с помощью отношения всех уплаченных налогов к выручке от реализации:

НБ = (Н/В) * 100% (1)

где НБ - налоговое бремя;

Н - общая сумма налогов;

В - общая сумма выручки от реализации [4].

Показатель налоговой нагрузки, рассчитанный по данной методике, дает возможность определить долю налогов в выручке от реализации, однако с помощью него нельзя показать влияние налогов на финансовое состояние организации, так как он игнорирует структуру налогов в выручке от реализации.

Для оценки налоговой нагрузки в ОАО «ПОЗИТ» проведем сравнительный налоговый анализ.

Для этого рассмотрим динамику и структуру сумм налогов и сборов ОАО «ПОЗИТ» за 2013-2015 гг. (табл. 1).

Таблица 1 – Динамика и структура налогов, уплачиваемых ОАО «ПОЗИТ»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

||||

|

2013 г. |

2014 г. |

|||||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|||

|

Налог на доходы физических лиц |

18583,6 |

27,4 |

15314,8 |

17,2 |

9287,7 |

21,0 |

50,0 |

60,6 |

|

Налог на добавленную стоимость |

6016 |

8,9 |

24690 |

27,8 |

24242,4 |

54,8 |

403,0 |

98,2 |

|

Налог на прибыль организаций |

8528 |

12,6 |

17091 |

19,2 |

396 |

0,9 |

4,6 |

2,3 |

|

Налог на имущество организаций |

1356 |

2,0 |

1153 |

1,3 |

971,4 |

2,2 |

71,6 |

84,2 |

|

Страховые взносы |

33053,4 |

48,8 |

29089,1 |

32,8 |

9259,3 |

20,9 |

28,0 |

31,8 |

|

Земельный налог |

197 |

0,3 |

1471 |

1,7 |

2198,9 |

5,0 |

1116,2 |

149,5 |

|

Транспортный налог |

0 |

- |

0 |

- |

77,9 |

0,2 |

- |

- |

|

Сумма налогов |

67734 |

100 |

88808,9 |

100 |

44234,7 |

100 |

65,3 |

49,8 |

Как видно из таблицы 1 общая сумма уплаченных налогов в 2015 г. составила 44234,7 тыс.руб., что на 23499,3 тыс.руб. меньше, чем в 2013 г. Наибольшее снижение отмечается по налогу на прибыль организаций и по страховым взносам. Снижение налога на прибыль объясняется уменьшением объемов деятельности и снижением налогооблагаемой прибыли.

Рост наблюдается в отношении НДС в 4 раза в 2015 г. по сравнению с 2013 г. и земельного налога в 10 раз соответственно.

Наибольшую долю в 2015 г. в структуре налогов занимает НДС. Его доля составляет 54,8 % от всех выплат предприятия.

Транспортный налог занимает наименьшую долю в структуре налоговых выплат и в 2015 г. составляет 0,2%.

На основе налогового анализа удалось выяснить, что наибольшую нагрузку предприятие несет, выплачивая налог на добавленную стоимость, а также страховые взносы.

Таблица 2 – Размер налоговой нагрузки на предприятии, рассчитанный по методике Министерства финансов РФ, тыс.руб.

|

Показатели |

2013г. |

2014г. |

2015г. |

Отклонение (+,-) 2015г. к 2013г. |

|

Общая сумма всех уплаченных налогов |

67734 |

88808,9 |

44234,7 |

-23499,3 |

|

Выручка |

422643 |

623010 |

623010 |

200367 |

|

Размер налоговой нагрузки, % |

16,0 |

14,3 |

7,1 |

-8,9 |

Проведенная оценка налоговой нагрузки не дает возможность определить степень влияние трансформации структуры налогов на налоговую нагрузку, так как рассчитанная налоговая нагрузка показывает исключительно налогоемкость произведенной продукции и не дает реальной картины налогового бремени организации [1].

Рассчитаем налоговую нагрузку ОАО «ПОЗИТ» с помощью концепции системы планирования выездных налоговых проверок.

Расчет налоговой нагрузки при данном методе без учета НДФЛ, так как организация является налоговым агентом, а налогоплательщик выступает как физическое лицо.

НН = ((Н-НДФЛ) / В) * 100% (2)

где Н — сумма уплаченных налогов;

НДФЛ - налог на доходы физических лиц;

В — выручка от реализации продукции.

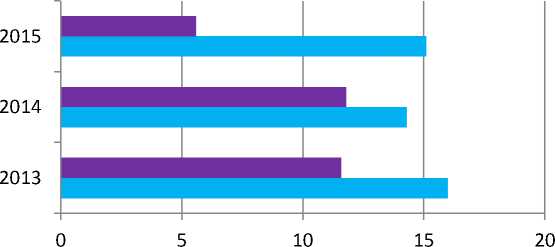

НН 2013 = ((67734-18583,6) / 422643) * 100% = 11,6%;

НН 2014 = ((88808,9-15314,8) / 623010) * 100% = 11,8%;

НН 2015 = ((44234,7-9287,7) / 623010) * 100% = 5,6%.

Рассчитанный показатель налоговой нагрузки нужно сравнить с общеотраслевым. В 2013 году он составил 10,8%, в 2014 году 10,9%, в 2015 году 11,2%. Таким образом, процент налоговой нагрузки на исследуемом предприятии в 2015 году оказался менее общеотраслевого.

Налоговые органы при осуществлении предпроверочного анализа, планировании выездных налоговых проверок пользуются данной методикой [4].

Сравним налоговую нагрузку на исследуемом предприятии с учетом всех налогов, в том числе НДФЛ и без учета НДФЛ.

налоговая нагрузка без учета НДФЛ налоговая нагрузка с учетом НДФЛ

Рисунок 1. Сравнение налоговой нагрузки ОАО «ПОЗИТ», рассчитанной с учетом НДФЛ и без учета НДФЛ

Анализ значений показателей налоговой нагрузки по данным рисунка 1 дает возможность сделать вывод, что наблюдается сохранение тенденции изменения налоговой нагрузки за исследуемый период.

Тем не менее, показатель налоговой нагрузки с учетом НДФЛ является более полным, так как НДФЛ перечисляется организацией и тем самым является определенным налоговым бременем для него.

Список литературы Оценка налоговой нагрузки в ОАО «Позит»

- Волошина А. Н. Налоговый учет/А.Н. Волошина.-М.: Налоговый вестник. -2014. -№7. -С. 23-45

- Литвин М.И. Налоговая нагрузка и экономические интересы предприятий/М.И. Литвин.-М.:Финансы. -2011. -№ 2. -С. 29 -31

- Пансков В.Г. «Показатель налогового бремени»/В.Г. Пансков. -М.: Налоговая политика и практика. -2012. -№3. -С. 88.

- Пелькова С.В. Анализ методик расчета налоговой нагрузки организации/С.В. Пелькова, Т.А. Савина//Современная налоговая система: состояние, проблемы и перспективы развития: межвузовский сб. науч. тр. с междунар. участием./под ред. М.К. Аристарховой. -Вып.3.-Уфа: УГАТУ, 2015. -354 с. -С.334-346