Оценка налоговых поступлений в доходах консолидированного бюджета Республики Беларусь

Автор: Будник К.И., Пастушкова Д.П., Конончук И.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В данной статье производится оценка налоговых поступлений в доходах консолидированного бюджета Республики Беларусь. Рассмотрена структура, динамика и роль поступлений налоговых платежей в консолидированный бюджет. Результатом исследования стало наглядное представление планируемых мероприятий налоговой политики на 2018 г., способов достижения и итогов их реализации.

Налоговые доходы, консолидированный бюджет, налоговая нагрузка, налоговое администрирование, косвенные налоги

Короткий адрес: https://sciup.org/140238923

IDR: 140238923

Evaluation of tax revenues in revenues of the consolidated budget of the Republic of Belarus

In this article, tax revenues in the consolidated budget of the Republic of Belarus are estimated. The structure, dynamics and role of tax payments to the consolidated budget are considered. The result of the research was a visual presentation of the planned measures of the tax policy for 2018, ways to achieve and the results of their implementation.

Текст научной статьи Оценка налоговых поступлений в доходах консолидированного бюджета Республики Беларусь

Государственный бюджет – это самый главный финансовый документ в стране. Он включает в себя сметы каждого ведомства государства, а также госслужб и программ правительства. В государственном бюджете определяются потребности, которые необходимо удовлетворить за счёт казны страны. Также в данном документе непременно указываются все ожидаемые поступления в казну и их источники.

Актуальность данной темы обусловлена тем, что оценка налоговых поступлений в доходах консолидированного бюджета играет большую роль в реализации бюджетно-налоговой политики, в планировании налоговых платежей, в совершенствовании налоговой системы и законодательства.

Наибольший удельный вес в формировании государственного бюджета занимают налоги, которые взимаются как центральными органами власти, так и региональными [1].

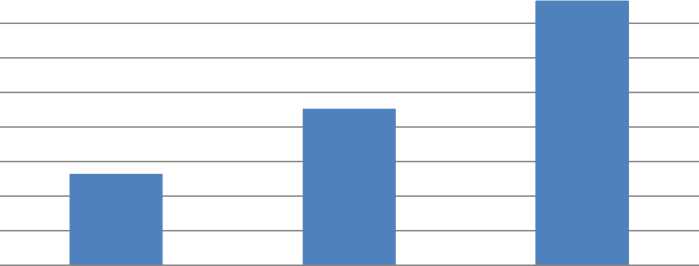

Рисунок 1 - Доходы консолидированного бюджета за 2015-2017 гг., млн руб.

В течение 2015-2017 гг. доходы консолидированного бюджета в абсолютной сумме имеют тенденцию к увеличению. Так, в 2015 г. доходы составили 26 635,2 млн.руб (30,6 % к ВВП), в 2017 г. сумма доходов консолидированного бюджета увеличилась на 18,8 % по сравнению с 2015 г.

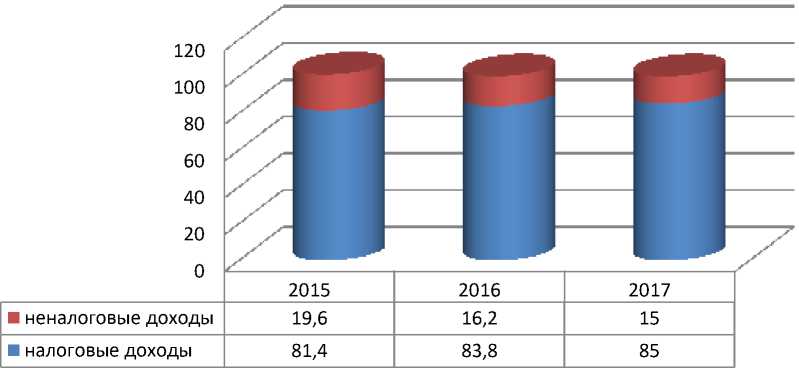

Рисунок 2 – Структура доходов консолидированного бюджета Республики Беларусь за 2015-2017 гг., %

Основная доля доходов (85,0 % в 2017 г.) консолидированного бюджета сформирована за счёт поступлений налоговых платежей, их удельный вес в структуре доходов консолидированного бюджета с каждым годом увеличивается. Это связано с особенностями установления, применения действующих налоговых ставок, обязательным характером уплаты налога, а также ростом количества плательщиков.

Высокая доля налоговых поступлений в доходах консолидированного бюджета связана со структурой налоговых платежей.

Таблица 1 – Структура доходов консолидированного бюджета

Республики Беларусь , контролируемых налоговыми органами

|

№ п/ п |

Наименование платежей |

Поступления, млн. рублей |

Удельный вес в доходах бюджета, % |

||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

||

|

Налоговые доходы |

15 730,3 |

17 251,5 |

19 011,3 |

81,4 |

83,8 |

85,0 |

|

|

1 |

НДС |

4 795,7 |

5 248,4 |

5 667,1 |

24,8 |

25,5 |

25,3 |

|

2 |

Подоходный |

3 700,9 |

3 937,9 |

4 338,6 |

19,2 |

19,1 |

19,4 |

|

налог |

|||||||

|

3 |

Налог на прибыль |

2 181,8 |

2 325,0 |

2 915,1 |

11,3 |

11,3 |

13,0 |

|

4 |

Акцизы |

1 878,6 |

2 125,5 |

2 260,9 |

9,7 |

10,3 |

10,1 |

|

5 |

Налог на недвижимость |

812,7 |

975,8 |

1 024,7 |

4,2 |

4,7 |

4,6 |

|

6 |

Земельный налог |

420,8 |

616,2 |

590,8 |

2,2 |

3,0 |

2,6 |

|

7 |

Налог на добычу (изъятие) природных ресурсов |

504,5 |

478,6 |

541,3 |

2,6 |

2,3 |

2,4 |

|

8 |

Налог при упрощенной системе налогообложения |

393,6 |

424,7 |

450,1 |

2,0 |

2,1 |

2,0 |

|

9 |

Налог на доходы |

203,1 |

241,3 |

268,8 |

1,1 |

1,2 |

1,2 |

|

10 |

Экологический налог |

104,8 |

102,7 |

120,8 |

0,5 |

0,5 |

0,5 |

|

11 |

Единый налог для производителей с/х продукции |

84,0 |

91,6 |

105,0 |

0,4 |

0,4 |

0,5 |

|

12 |

Единый налог с индивидуальных предпринимателе й и иных физических лиц |

90,2 |

86,5 |

103,8 |

0,5 |

0,4 |

0,5 |

|

13 |

Налог на игорный бизнес |

42,4 |

45,4 |

44,8 |

0,2 |

0,2 |

0,2 |

|

14 |

Прочие налоги, сборы, пошлины |

498,5 |

551,9 |

579,5 |

2,6 |

2,7 |

2,6 |

Примечание - Источник: собственная разработка на основании [2].

В структуре налоговых платежей в консолидированный бюджет в 20152017 гг. наибольший удельный вес занимают НДС (25,3% в 2017г), это обусловлено тем, что выручка от реализации товаров, работ и услуг с каждым годом увеличивается и в 2015 -2017 гг. увеличилось количество товаров ввозимых на территорию РБ на 13 п.п., в том числе из стран СНГ на 14 п.п., подоходный налог (19,4%), налог на прибыль (13,0%), акциз (10,1%) . Самую наименьшую долю занимает налог на игорный бизнес (0,2%).

Из таблицы 1 видно, что налоговые поступления в 2015 году составили 15 730, 3 млн руб., в 2017 г. их сумма увеличилась на 3 281 млн рублей или на 3,6 % по сравнению с 2015 и составила 19 011,3 млн руб.

Таким образом, в связи с увеличением поступлений налоговых платежей в консолидированный бюджет за 2015-2017 гг., увеличивается доходная часть консолидированного бюджета, что свидетельствует о правильной и эффективной налоговой политике Республики Беларусь. Реализуемая бюджетно-налоговая политика направлена на повышение устойчивости бюджетной системы и эффективности использования бюджетных средств.

За последние годы налоговая нагрузка на экономику Республики Беларусь составляет 25-26%. В 2016 году налоговая нагрузка составила 25,3 % к ВВП и по сравнению с 2015 годом увеличилась на 0,5 п. п., что обусловлено опережающей динамикой темпа роста налоговых доходов по отношению к росту ВВП (темп роста - 97,4 процента). Высокий показатель налоговой нагрузки свидетельствует о незаменимости налоговых поступлений в государственный бюджет, что не лучшим образом сказывается на производстве и реализации продукции, развитии предпринимательства и состоянии экономики в целом.

Реализуемые в 2018 году меры налоговой политики направлены как на упрощение порядка применения и на обеспечение дополнительных доходов бюджета. Доходная база бюджета сформирована с учетом реализации мероприятий в области налоговой политики по следующим направлениям:

-

1. Соблюдение моратория на повышение налоговых ставок и введение новых налогов, сборов (пошлин), за исключением адаптации ставок налогов к инфляционным процессам.

-

2. Улучшение условий ведения бизнеса. С этой целью в рамках отдельного Указа Президента Республики Беларусь «О налогообложении» предусмотрено:

-

- увеличение на 20 % критериев валовой выручки для целей применения упрощенной системы налогообложения. Это приведет к увеличению плательщиков упрощённой системы налогообложения;

-

- сокращение с 60 до 30 дней срока действия ограничения по принятию к вычету сумм «входного» НДС по потребительскому импорту. Это приведет к уменьшению налоговых обязательств плательщиков по НДС в 2018 г. на сумму около 70 млн. руб.;

-

- продление на три года «нулевой» ставки НДС в отношении работ (услуг) по ремонту, техническому обслуживанию зарегистрированных в иностранных государствах транспортных средств. Это повлияет на сохранение положительной тенденции роста объема услуг, оказанных авторизированными сервисными центрами за период действия нормы, существенный рост налоговых поступлений в государственный бюджет от данного вида деятельности, повышение транзитной привлекательности страны.

-

3. Повышение эффективности налогового администрирования и контрольной деятельности в сфере соблюдения налогового законодательства. Предусматривается дальнейшее расширение электронного взаимодействия с плательщиками и совершенствование системы налогового контроля путем развития автоматических систем камерального контроля, направленных на предотвращение налоговых

правонарушений и добровольное исполнение плательщиками своих налоговых обязательств. [3].

Таким образом, налоговые платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть бюджета характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны, так как их функцией является фискальная, и в то же время это приводит к сужению конкуренции , снижению темпов экономического роста и предпринимательской активности.

Список литературы Оценка налоговых поступлений в доходах консолидированного бюджета Республики Беларусь

- Миронова Т.Н. Налоги и налогообложение: учеб. пособие/Т.Н. Миронова; БГЭУ. -Минск, 2002. -85с.

- Министерство по налогам и сборам Республики Беларусь . -Режим доступа: http://www.nalog.gov.by/ru/dohod-budget-ru/(дата обращения: 10.05.2018)

- Министерство финансов Республики Беларусь . -Режим доступа: http://www.minfin.gov.by/upload/bp/budjet2018.pdf (дата обращения: 10.05.2018)