Оценка налоговых рисков при выборе контрагентов

Автор: Шоль Ю.Н., Бахметьева А.И., Жарикова К.К.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 6, 2025 года.

Бесплатный доступ

Оценка налоговых рисков является ключевым элементом управленческой политики любой коммерческой структуры. Игнорирование этого аспекта может привести к серьезным последствиям, включая финансовые санкции, штрафы и ущерб деловой репутации. В статье представлены результаты исследования в части налоговых рисков организации при выборе контрагентов. Нарушение налогового законодательства может привести к применению финансовых санкций, поэтому необходимо проводить оценку рискованности осуществления тех или иных операций, сотрудничества с различными юридическими лицами и индивидуальными предпринимателями. Представлены виды налоговых рисков, а также различные подходы к определению данного понятия учеными-экономистами. Указываются основные схемы получения необоснованной налоговой выгоды. Упоминаются возможные санкции за нарушение налогового законодательства, а также описываются возможные негативные последствия для контрагентов организации – нарушителя налогового законодательства. Приводится конкретный пример судебного дела по налоговому спору, связанного с привлечением контрагентов. Даются рекомендации уделять также внимание открытым данным, размещенным на официальном сайте Федеральной налоговой службы. ФНС России предоставляет информацию о задолженностях по налогам, сборам, страховым взносам, а также о пенях и штрафах, что гарантирует высокую степень достоверности данных.

Налоговые риски, налоговая выгода, налоговая ответственность, контрагент, выездные налоговые проверки, экономические потери

Короткий адрес: https://sciup.org/142244903

IDR: 142244903 | УДК: 338.2 | DOI: 10.17513/vaael.4213

Assessment of tax risks when selecting counterparties

Tax risk assessment is a key element of the management policy of any commercial structure. Ignoring this aspect can lead to serious consequences, including financial sanctions, fines and damage to business reputation. The article presents the results of the study in terms of tax risks of an organization when choosing counterparties. Violation of tax legislation can lead to the application of financial sanctions, so it is necessary to assess the risk of implementing certain transactions, cooperation with various legal entities and individual entrepreneurs. The article presents types of tax risks, as well as various approaches to defining this concept by economists. The main schemes for obtaining unjustified tax benefits are indicated. Possible sanctions for violating tax legislation are mentioned, and possible negative consequences for counterparties of the organization – the violator of tax legislation are described. A specific example of a court case on a tax dispute related to the involvement of counterparties is given. Recommendations are given to also pay attention to open data posted on the official website of the Federal Tax Service. The Federal Tax Service of Russia provides information on outstanding taxes, fees, insurance premiums, as well as penalties and fines, which guarantees a high degree of data reliability.

Текст научной статьи Оценка налоговых рисков при выборе контрагентов

Оценка налоговых рисков при выборе контрагентов является важнейшим аспектом обеспечения финансовой стабильности и легитимности бизнеса. В условиях современного экономического климата, когда налоговые органы усиливают контроль за деятельностью предприятий, необходимость внимательной оценки контрагентов становится особенно актуальной. Одной из ключевых статей, освещающих эту тему, является работа К.Б. Беловицкого, Н.Ф. Кузовлевой и В.А. Брусовой, где авторы подчеркивают, что одним из наиболее часто встречающихся источников налоговых рисков является сотрудничество с недобросовестными контрагентами, которые могут применять схемы уклонения от уплаты налогов [1].

Налоговые риски представляют собой вероятность наступления неблагоприятной ситуации, которая может привести к утрате предполагаемой выгоды организацией или к возникновению дополнительных финансовых, имиджевых убытков, в результате принятия тех или иных решений в сфере налогообложения. Снижение налоговой нагрузки является одним из наиболее желательных аспектов развития организации [2].

Проведен анализ научных публикаций отечественных и международных авторов, изучавших проблему налоговых рисков организаций при взаимодействии с партнерами, выявлены ключевые подходы к оценке и управлению этими рисками.

Разработана система гипотез, включающая показатели влияния разных типов налоговых рисков на финансовые результаты коммерческих структур. Проведение регрессионного анализа позволило выявить зависимость размера доначисленных сумм и частоты выездных проверок от конкретных характеристик контрагентов.

Представлен расширенный набор эмпирических данных: проанализированы судебные акты и постановления налоговых органов, касающиеся случаев взаимодействия организаций с контрагентами, использующими схемы ухода от налогов. Полученные данные позволили построить статистически обоснованный профиль типичного ненадежного контрагента.

Осуществлена критика текущих подходов к предотвращению налоговых рисков: приведены примеры ситуаций, когда применение стандартных процедур оценки контрагентов оказалось недостаточным для пре- дотвращения серьезных последствий. Обозначены направления дальнейших исследований в области налогового мониторинга и аналитического сопровождения сделок.

Главной целью исследования является проведения оценки налоговых рисков и выявление факторов, влияющих на увеличение вероятности проведения выездных налоговых проверок, а также применения налоговых санкций, что может позволить в дальнейшем осведомленным о них организациям избежать негативных последствий.

Материалы и методы исследования

Исследование проведено с использованием данных, представленных Федеральной службой государственной статистики, в том числе, Краснодарского края и Республики Адыгея, с применением основных экономико-статистических методов и приемов. Также, проведено исследование нормативно-законодательной базы, представленной Налоговым кодексом Российской Федерации, Уголовным кодексом Российской Федерации [3].

Результаты исследования и их обсуждение

Согласно исследованиям налоговые риски отражают вероятность возникновения экономических потерь организации в связи с нарушением налогового законодательства. Так, налоговые риски можно разделить на три категории:

-

- усиление налогового бремени. Данный риск не связан с ближайшей перспективой, а рассчитан на более длительные периоды, однако он также как и другие виды требует особого внимания. К данному виду риска можно отнести изменение размеров налоговых ставок, введение новых налогов и иных обязательных платежей в бюджет.

-

- риск налогового контроля, связанный с потерями, возникающими неблагоприятными санкциями за совершенные налоговые правонарушения. Возникновение данного риска в большей степени может быть связано с несоблюдением внимательности и осмотрительности при заполнении налоговых деклараций, ведением налогового учета.

-

- чистый налоговый риск, для которого характерно прямая связь с возможностью применения штрафных санкций к правонарушителю налоговыми органами. Нередко данный риск возникает в следствие умышленного использования неправомерных способов занижения налогового бремени.

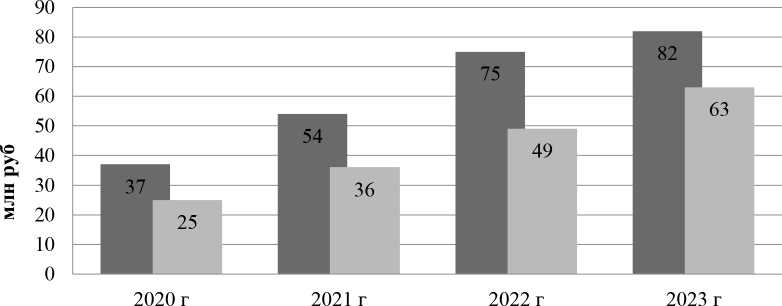

■ со штрафами и пени ■ только налоговые доначисления

Объем доначислений на одну выездную проверку в целом по РФ, млн руб.

-

В . И. Авдийский в своих трудах описал экономические ситуации, которые влияют на налоговые риски:

-

- необоснованные экономически операции и траты организации;

-

- невозможность производства организацией в связи с отсутствием должного объема ресурсов тех работ и услуг, которые возлагаются на нее договором с контрагентами;

-

- ведение неполного учета, иначе говоря, отражение в данных отчетности лишь тех видов деятельности или операций, которые преследуют за собой налоговые выгоды, связаны с льготированием или дающие право на получение налоговых вычетов [4].

Федеральная налоговая служба Российской Федерации выделила дробление бизнеса, как один из признаков возникновения необоснованных налоговых выгод. Зачастую организации, стремящиеся обойти налоговое законодательство, прибегают к использованию таких способов, как:

-

- создание и использование фирм – «однодневок»;

-

- приобретение нерентабельных, фальшивых инвестиционных инструментов и ценных бумаг;

-

- неправомерное возмещение НДС путем учета на балансе основных средств и активов, экономическую целесообразность приобретения которых подтвердить невозможно;

-

- использование аффилированных лиц, ИП, с целью документального отражения реализации несуществующих работ, услуг.

Применение подобных способов занижения налоговой нагрузки в большой степени привлекает внимание налоговых органов и значительно увеличивает вероятность проведения выездных налоговых проверок. Согласно открытым данным Федеральной налоговой службы Российской Федерации, сумма доначислений на одну результативную выездную проверку в период 2020–2023 гг. значительно возросла, что иллюстрирует рисунок [5].

На рисунке видно, что за весь исследуемый период сумма налоговых доначислений в целом по России, включая штрафы и пени, возросла почти в два раза или на 29 млн руб., что свидетельствует об увеличении пристальности надзорной деятельности контрольными органами. Сумма же выявленной чистой налоговой задолженности к возмещению составила в 2023 году 63 млн руб., что на 38 млн больше, чем в 2020 г.

Нарушение сроков и объемов уплаты налогов служит причиной к наложению штрафа в размере 20%, а также пеней, начисляемых на каждый календарный день просрочки, на организацию – должника по уплате обязательных платежей, согласно статьям 75, 122, 123 Налогового кодекса Российской Федерации [6].

Применение методов незаконного снижения налогового бремени может послужить причиной привлечения руководителей, главных бухгалтеров и топ-менеджеров организации к ответственности. При недоимке налога свыше восемнадцати миллионов семисот пятидесяти тысяч рублей за пери- од в три финансовых года, согласно статье 199 УК РФ, возникает уголовная ответственность. За неуплату налогов на должностных лиц может быть наложен штраф, применено лишение свободы, а также назначение принудительных работ с лишением права заниматься определенной деятельностью либо занимать определенные должности в течении некоторого времени. В зависимости от размера недоимки или состава и численности лиц, совершивших преступление, срок и размер санкций может варьироваться.

Помимо этого, в случае проведения выездных налоговых проверок, а также составлении на их основании заключения, содержащего сведения о многочисленных налоговых нарушениях компании, организация может столкнуться с падением деловой репутации и снижением привлекательности для потенциальных поставщиков, покупателей и заказчиков, что в свою очередь может привести к ухудшению получаемых ею финансовых результатов.

Говоря о значимости проведения налогового контроля, а также оценки уровня надежности организации при выборе контрагентов, следует отметить, что в случае сотрудничества с ненадежной организацией, возможны следующие негативные последствия:

-

- увеличение степени пристальности контроля со стороны налоговых органов;

-

- финансовые потери в связи с невыполнением обязательств договора по вине контрагента;

-

- снижение деловой репутации;

-

- ухудшение финансовых результатов деятельности организации.

Для того, чтобы разобраться в целесообразности принятия налоговых рисков, необходимо рассмотреть конкретный пример из налоговой и судебной практики. Согласно открытым данным подборки судебных решений за 2023 г., составленной юридической компанией “Taxology”, во время проведения налоговой проверки управляющей компании, по причине подозрения нарушения ею статьи 149 НК РФ «Операции не подлежащие налогообложению (освобождаемые от налогообложения)», были также проверены организации – контрагенты проверяемой организации [7]. Налоговые органы провели проверку ее контрагентов на предмет их автономности и независимости, в связи с тем, что в кадровом составе подрядчиков числились бывшие сотрудники проверяемой на предмет нарушения налогового законодательства управляющей компании, в связи с чем возникло подозрение о проведении ими фиктивных операций с целью поддержания возможности применения налоговых льгот по НДС.

Таким образом, проведение налоговой проверки одной организации поспособствовало возникновению последующих проверок ее контрагентов.

В данном примере проверяемая организация не была привлечена к ответственности, так как применение бизнес-схемы, при которой налогоплательщик осуществляет функции управляющей компании, при одновременном выполнении работ по содержанию и ремонту многоквартирных домов иными юридическими лицами, не зависимыми от нее, находящимися на упрощенной системе налогообложения, не может быть признано нарушением налогового законодательства, поскольку является способом законной налоговой оптимизации.

В случае же привлечения управляющей компании к ответственности, на контрагентов могли быть наложены санкции, а также контроль за их деятельностью со стороны налоговых органов был ужесточен.

Организации имеют возможность пользоваться ресурсом – «Знай своего контрагента». Данный сайт курируется Банком России и делит организации и юридических лиц на три категории риска – низкого, среднего и высокого («зеленую», «желтую», «красную»). Пользуясь данной платформой любое лицо может проверить собственный уровень риска, также как и уровень риска третьих лиц, включая потенциальных контрагентов. Платформа «Знай своего контрагента» может указать на вероятность блокировки счетов у контрагентов, что позволяет отследить степень их надежности и кредитоспособности, и поспособствовать принятию решения о сотрудничестве.

Следующий интернет-ресурс – «ЗА-ЧЕСТНЫЙБИЗНЕС». Данная платформа позволяет бесплатно проверить контрагента, юридическое лицо или индивидуального предпринимателя, по информации из открытых источников ФНС, РОССТАТ, Арбитражных судов, и других. Сервис дополнительно обозначает организации с малым сроком существования (до года), указывая на наличие повышенных рисков при сотрудничестве с ними.

При оценке надежности контрагента целесообразнее использовать не один сервис проверки, а несколько, для получения более полной и широкой картины его состояния. Помимо вышеупомянутых платформ, можно, также, порекомендовать к использованию СБИС, Контур. Фокус, «Audit-it», а также «List-Org».

Заключение

Таким образом, можно сделать вывод о том, что оценка налоговых рисков является неотъемлемым аспектом разработки управленческой политики любой коммерческой организации, так как не уделяя должного внимания данному вопросу фирма рискует столкнуться с негативным санкционным давлением, наложением пеней и штрафов, потерей деловой репутации. Уровень надежности и ответственности контрагентов в налоговой сфере может напрямую влиять на степень защищенности интересов партнера, именно поэтому так важно тщательно следить за их выбором. Для минимизации налоговых рисков при выборе контрагентов юридическим лицам и ИП рекомендуется обращаться к общедоступным базам данных, а также проводить оценку их надежности собственными силами, с использованием критериев ФНС России. При этом, для получения наиболее точного результата следует применять оба метода проверки.

Регулярная и плановая самостоятельная оценка деятельности контрагента может позволить налогоплательщику своевременно предотвратить возникновение налоговых рисков, что приведет к снижению вероятности проведения выездных налоговых проверок организации, а также применения к ней налоговых санкций.