Оценка НДС как драйвера налоговых поступлений России

Автор: Батырова Дарья Кирилловна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 6 (108), 2017 года.

Бесплатный доступ

В статье рассматривается изменение роли НДС в 2016 г. с точки зрения воздействия на экономический рост, раскрыта суть данного налога в общей системе налоговых поступлений, проанализирована динамика и структура налоговых доходов федерального бюджета России, оценены масштабы сокращения нефтегазовых доходов бюджета в зависимости от прогнозируемого обменного курса доллара к рублю, а также от цен на энергоносители. Информационной базой для анализа динамики налоговых доходов и платежей в бюджет послужили «Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов». Динамика тенденций налоговой нагрузки по НДС охарактеризована уравнением тренда с расчётом коэффициента детерминации и проверкой параметров по t-критерию Стьюдента на статистическую значимость. Акцентировано внимание на совершенствовании налогового администрирования, в частности, в связи с перестройкой механизма налогового контроля НДС, который осуществляется полностью в автоматизированном режиме.

Налоговые поступления, драйверы экономического роста, ндс, ндпи

Короткий адрес: https://sciup.org/14875944

IDR: 14875944

The leader of the drivers of tax revenues Russia: VAT

The article discusses the changing role of VAT in 2016, from the point of view of a driver of economic growth, the essence of this tax in total tax revenue, the article analyses dynamics and structure of tax revenues of the Federal budget of Russia, estimated the reductions in oil and gas revenues depending on projected exchange rate of the dollar against the ruble and energy prices. The information base for the analysis of dynamics of tax revenues and payments to the budget was the «Main directions of tax policy of the Russian Federation ^ for 2016 and the planning period of 2017 and 2018». Dynamics of trends in the tax burden of the VAT is characterized by the trend equation with the calculation of the coefficient of determination and parameter validation for student's t-test for statistical significance. Focused on improving tax administration. In particular, in connection with a major restructuring of the mechanism of tax control VAT, which is fully automated.

Текст научной статьи Оценка НДС как драйвера налоговых поступлений России

«При работе с экономической литературой, часто можно встретить такие выражения как «точка роста», «драйвер роста». Каковы же определения этих понятий? Проанализировав некоторые источники, можно сделать вывод, что точка экономического роста – это потенциал развития некоторого рынка. Точки роста возникают для возможности удовлетворения первичного спроса на какие-либо товары или услуги. А драйверы экономического роста – это совокупность различных сложных механизмов, которые улавливают потенциальный рыночный спрос и направляют импульсы, идущие от точек роста, захватывая разнообразные активы, в мощное течение, которое меняет экономику страны» [2, с. 120-133].

ГРНТИ 06.52.13

Дарья Кирилловна Батырова – аспирант кафедры статистики и эконометрики Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 26.08.2017.

Налоговые поступления являются одним из важнейших драйверов экономического роста нашей страны. Ведущую роль среди источников доходов бюджета, не связанных с нефтегазовыми доходами, занимает НДС как основной косвенный налог. Его взимание регулируется главой 21 «Налог на добавленную стоимость» второй части НК РФ. В отличие от прямых налогов, НДС является косвенным налогом, т.к. устанавливается в виде надбавки к цене или тарифу (аналогично акцизу и таможенной пошлине, которая до 2005 г. рассматривалась в НК РФ в ст. 13 как один из видов федеральных налогов). Соответственно, бремя его уплаты в конечном итоге ложится на потребителя. Общая ставка НДС равна 18,0%, если иное не предусмотрена налоговым кодексом РФ. Ставка 10,0% используется для некоторой группы продовольственных и детских товаров по перечням, указанным в пункте 2 ст. 164 НК РФ, печатных изданий, (кроме рекламы и изданий эротического характера), лекарственных средств и изделий медицинского назначения, за исключением важнейших и жизненно необходимых медицинских изделий, реализация которых не облагается НДС по ст. 149 НК РФ, п. 2, пп. 1, а также для использования воздушных перевозок внутри страны. В соответствии с международной практикой, НК РФ предусматривает ставку 0%, при которой НДС не начисляется при реализации товара (работ, услуг), а сумма НДС, уплаченного поставщикам материальных ресурсов, используемых на производство этих товаров, предъявляется бюджету к зачету. Нулевая ставка НДС пока связана в основном с экспортом товаров (работ, услуг). Ставкой 0% облагаются товары при пересечении границы, а также продукция и услуги, перечисленные в ст. 164 НК РФ, п. 1.

В доходах федерального бюджета принято выделять нефтегазовые и ненефтегазовые доходы. К нефтегазовым относят НДПИ (нефти, газа, углеводородного сырья) и таможенные пошлины (ввозные и вывозные на газ, сырую нефть и нефтепродукты). Среди ненефтегазовых доходов рассматриваются налоговые доходы: НДС, акцизы, налог на прибыль, НДПИ и таможенные пошлины (без нефтегазовых доходов), прочие налоги. В России за 2011-2013 гг. доля нефтегазовых доходов составляла 50%. Лишь в 2015 г. нефтегазовые доходы бюджета снизились до 43%, что все равно было значительно выше, чем ненефтегазовые доходы. В 2016 г. ситуация изменилась. По данным ФНС России, за 2016 г. по сравнению с 2015 г. поступления НДС выросли на 8,07%, что составило в абсолютном выражении около 342,08 млрд руб. В 2016 г. значительно упали цены на нефть: на 24%, одновременно с этим упал и курс рубля с 59,7 до 67,8 руб. за американский доллар, что привело к снижению поступления НДПИ от нефти и газа. За 11 месяцев 2016 г. объем поступлений этого налога составил 2,7 трлн руб., что на 11,2% ниже соответствующего периода 2015 г. [1]

В целом за 2016 г. нефтегазовые доходы бюджета обеспечили 36,1% всех доходов казны, что на 7 п.п. ниже 2015 г. Соответственно, выросла доля в доходах бюджета других налогов. Как отмечает Федеральная налоговая служба, НДС стал лидером среди налоговых поступлений в бюджет РФ. НДС, в отличие от НДПИ и налога на прибыль, в меньшей степени подвержен влиянию мировых цен на сырье и энергоносители, поэтому он имеет важное фискальное значение особенно в период сложных экономических ситуаций. Кроме того, это налог на конечное потребление и основными факторами, влияющими на изменение динамики налоговой базы НДС, являются уровень инфляции и оборот торговли.

Во второй половине 2016 г. установилась тенденция к стабилизации в экономике, в частности потребительского спроса, который обуславливает тенденцию роста поступлений налога: за вторую половину 2016 г. поступило НДС на 104,5 млрд руб. больше, чем за первую половину года. В промышленности прослеживается изменение отраслевого вектора. Точками роста выступают обрабатывающие отрасли, ориентированные на внутренний рынок (пищевая промышленность – 102,2%, производство машин и оборудования – 103,7%, химическое производство – 104,6%). Оборот оптовой торговли вырос по отношению к январю-сентябрю 2015 г. на 2,6%. Удельный вес основных товарных групп в структуре оптовой торговли также увеличился [1]. Положительный вклад в общую динамику поступления НДС вносит изменение тенденции во внешней торговле. Импорт сократил свое падение по отношению к январю-сентябрю 2015 г. на 34,3 п.п. и составил 96,1%. Инвестиционный импорт (доля машин и оборудования) увеличился на 2,2 п.п. и составил 49,7%. Вырос и стоимостный объем ввоза этой продукции на 2,3% [там же].

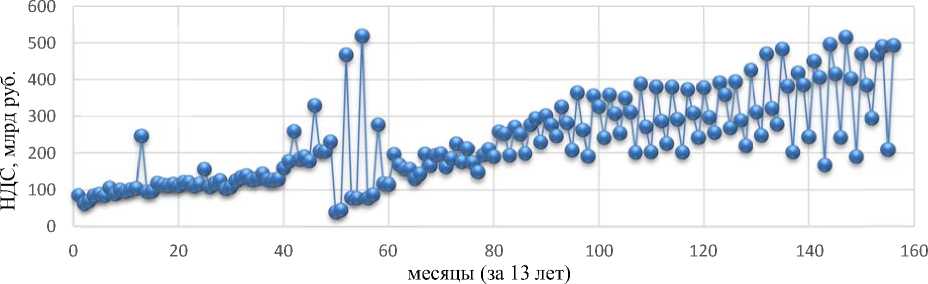

По итогам 11 месяцев 2016 г. поступления НДС в реальном выражении (скорректированные на индекс-дефлятор) выросли почти на 5,8%. И это несмотря на двукратное (по сравнению с соответствующим периодом прошлого года) снижение инфляции, которая является одним из факторов роста налогооблагаемой базы НДС (индекс-дефлятор сократился с 108,2% до 104,0%). Вместе с тем, изме- нение НДС подвержено не только тенденции, но и сезонности, что наглядно ви дно по графику, представленному на рис. 1, на котором представлена динамика ежемесячных поступлений НДС с 2004 г. по 2016 г. Как видим, имеет место повышающаяся тенденция, а также ежемесячные колебания от неё. Понятно, что при такой колеблемости ежемесячных поступлений НДС невозможно подобрать хороший тренд для описания тенденции. Если ограничиться линейным трендом (Y = 73,841 + 2,0056t), объясняющим 59% вариации поступлений НДС, что статистически значимо по F-критерию Фишера, то мы видим ежемесячное увеличение доходов бюджета от НДС в среднем на 2 млрд руб. На графике (рис. 1) хорошо видно влияние кризисного 2008 г. (резкие подъёмы и спады), поэтому дальнейший анализ проводился за 2009-2016 гг.

Рис. 1. Динамик а ежемесячн ы х поступлений НДС с 20 0 4 г. по 201 6 г.

Опуская всю процедуру расчёт о в, с котор о й можно познакомить с я в [3], пос т роим табл и цу 1 с коэ ф фициентами сезонности. Как ви д им, наибо л ьшие показатели сезо н ности име ю т место в п оследнем месяце каждого квартала. Соответ с твенно, гр а фик сезонной волны и меет вид п илообразн о й кривой, показывая, что период колебаний р авен трём м есяцам, о чём свидет е льствует и максимальное значение коэффи ц иента автокорреляции с лагом в т р и месяца: 0,963.

Таблица 1

Скорректированные коэффициенты сезонности по НДС за 12 мес яцев

|

январь |

февраль |

март |

апрель |

май |

ию н ь |

июль |

август |

се н тябрь |

окт я брь |

ноябр ь |

декабрь |

|

1,009 |

0,761 |

1,244 |

1,052 |

0,727 |

1,1 7 2 |

1,019 |

0,801 |

1,120 |

1,0 4 6 |

0,729 |

1,241 |

Рис. 2 . Коэффици е нты сезонности по меся ц ам

Влияние тенденции (t) и сезон н ости (S – к о эффициенты сезонно с ти в %) ка к основных компонентов, формирующих конкретный у р овень пос т уплений НДС, можно представи т ь в виде следующей модели:

Y = -132,106+3 , 061 S +2,346 t , R2 =0,80 6 .

t -5,3 1 3,1 14,5

Тенденция и сезонность описывают практически 81% вариации поступлений НДС. Анализируя модель, можно видеть, что независимо от сезонности ежемесячно доходы бюджета от НДС возрастают в среднем на 2,346 млрд руб., а сезонный фактор при увеличении на 1 п.п. приводит к росту доходов бюджета от НДС в среднем на 3,061 млрд руб. Сравнивая t-критерий Стъюдента по компонентам тенденция (t) и сезонность (S) видим, что тенденция оказывает более сильное влияние на вариацию поступлений НДС, чем сезонность. Это подтверждают и частные коэффициенты корреляции: 0,833 для тенденции и 0,804 для сезонности. Различия между ними невелики, что отражается и на частных коэффициентах детерминации: 69,4% для тенденции и 64,7% для сезонности. Существенность этих показателей ещё раз подчёркивает, что для оценки величины НДС как лидера налоговых поступлений следует учитывать не только тенденцию, но и сезонность.

При наличии тенденции один и тот же коэффициент сезонности будет приводить к увеличивающейся амплитуде сезонных колебаний. Это означает, что для оценки влияния колебаний сумм НДС в конкретные месяцы года следует рассматривать мультипликативную модель. Одним из путей её построения может быть регрессия с фиктивными переменными:

t z1 z2 z3 z4 z5 z6 z7 z8 z9 z10 z11

Y=ab c1 c2 c3 c4 c5 c6 c7 c8 c9 c10 c11 e, где Y – суммы ежемесячных поступлений НДС в бюджет; t-фактор времени (1, 2, …, 96), отражающий в модели влияние тенденции; z1, z2, z3, z4, z5, z6, z7, z8, z9, z10, z11 – фиктивные переменные, учитывающие влияние сезонности конкретного месяца.

Применительно к нашим данным были получены следующие результаты:

Y =218,391×1,0083 t 0,879 z1 0,671 z2 0,887 z4 0,619 z5 0,873 z7 0,677 z8 0,596 z11 .

Фиктивные переменные z3, z6 и z9 из модели исключены, ибо коэффициенты при них оказались по t-критерию Стьюдента статистически незначимыми. В целом модель статистически значима и объясняет 79,1% вариации поступлений НДС. Анализ модели показывает: ежемесячно, независимо от сезонности, поступления НДС растут с темпом прироста 0,83%; за все месяцы года поступления НДС были ниже, чем в декабре: все коэффициенты при z меньше 1 (в январе они составили 87,9% от сумм за декабрь, в феврале – 67,1% от поступлений за декабрь и т.п.; в последние месяцы первого, второго и третьего кварталов поступления НДС не существенно отличались от декабрьских. Прогноз на январь 2017 г. по данной модели составил: 426,65 млрд руб., фактически бюджет получил в январе 2017 г. 443,1 млрд руб., т.е. ошибка прогноза составила 3,7%.

Однако, связан ли рост поступлений НДС с экономическим ростом? Естественно, что рост поступлений НДС в первую очередь связан с ростом инфляции. Вместе с тем, по данным Росстата, инфляция в 2016 г. была ниже, чем в 2015 г. (5,38% против 12,91%). Кроме того, прежде всего с экономическим ростом надо связывать рост НДС на внутреннем рынке, что в 2016 г. имело место. Внутренний НДС в 2016 г. вырос на 8,2%, ввозной НДС вырос на 6,9%, а общий НДС – на 8,07%. При этом стоит учитывать не только абсолютные изменения в динамике НДС, но и его изменение в % к ВВП. Динамика НДС в процентах к ВВП представлена в таблице 2.

Таблица 2

Динамика НДС за 2008-2016 гг. в % к ВВП

|

Годы |

НДС в % к ВВП |

|

2008 |

5,17 |

|

2009 |

5,28 |

|

2010 |

5,40 |

|

2011 |

5,81 |

|

2012 |

5,70 |

|

2013 |

5,35 |

|

2014 |

5,52 |

|

2015 |

5,20 |

|

2016 |

5,20 |

Как видим, наблюдается колебательное движение: как вверх, так и вниз. Несмотря на то, что наблюдается положительная динамика НДС в абсолютной величине, мы видим снижение доли НДС в

ВВП в 2015-2016 гг., что свидетельствует об опережающем темпе роста ВВП над темпом роста НДС, как источника дохода бюджета (на 0,32 п.п.). Дальнейший экономический рост связан не только с ростом НДС, но и с ростом налога на прибыль. Увеличение темпов роста налога на прибыль вместе с темпом роста НДС может привести к желаемому результату: увеличению доли ненефтегазовых доходов бюджета, что предусмотрено налоговой политикой на предстоящие годы.

Список литературы Оценка НДС как драйвера налоговых поступлений России

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации. . Режим доступа: https://www.nalog.ru/rn77/news/ac-tivitiesfts/6393136 (дата обращения 10.02.2017).

- Иванова Л.Н. Точки роста и драйверы роста: к вопросу о содержании понятий//Journal of Institutional Studies (Журнал институциональных исследований). 2015. № 2. С. 120-133.

- Эконометрика/под ред. И.И. Елисеевой. М.: Юрайт, 2012. -453 с.