Оценка недвижимости для налогообложения

Автор: Грибовский С.В., Баринов Н.П.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 7 (58), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151491

IDR: 170151491

Текст статьи Оценка недвижимости для налогообложения

С.В. Грибовский заместитель начальника ГУ «Городское управление инвентаризации и оценки недвижимости» (Санкт-Петербург), профессор, доктор экономических наук Н.П. Баринов генеральный директор ООО «Оценочная фирма «БОСИ» (Санкт-Петербург), старший научный сотрудник, кандидат технических наук

-

2.2. Модель кластерного анализа, основанная на методе параллельных сечений

Модели оценки стоимости, основанные на кластерном анализе, реализуются в рамках выражения, аналогичного общему виду модели оценки (1):

y = М д x E i x К 2 x Е з , (9)

где СБ – базовая ставка стоимости (стоимость 1 квадратного метра общей площади базового объекта оценки);

-

K1 – коэффициент местоположения;

-

K2 – коэффициент материала стен;

-

K3 – коэффициент количества комнат.

В рамках сформулированной постановки задачи2 рассмотрим алгоритмы построения двух кластерных мультипликативных моделей оценки стоимости:

-

• модели, основанной на методе параллельных сечений3;

-

• модели, основанной на методе последовательных сечений.

-

2.2.1. Расчет коэффициентов модели, основанной на методе параллельных сечений

Расчет базовой ставки стоимости

В методе параллельных сечений в качестве базовой ставки стоимости СБ берется средняя по всем объектам экспериментальной выборки цена 1 квадратного метра общей площади квартиры. Из таблицы 2 или 3 следует, что СБ = 917 денежных единиц (д. е.).

Расчет коэффициента местоположения ( K1 )

Значение коэффициента местоположения зависит от ценовой зоны. В методе параллельных сечений значение коэффициента местоположения ценовой зоны рассчитывается как отношение средней цены 1 квадратного метра общей площади всех находящихся в этой зоне объектов экспериментальной выборки, к средней по всей экспериментальной выборке цене 1 квадратного метра общей площади объекта недвижимости.

Используя данные таблицы 2 или 3, определим средние значения удельных цен объектов недвижимости ценовых зон. Среднее значение цен объектов 1-й зоны равно 835 д. е., 2-й – 1 005 д. е.

Эти данные позволяют рассчитать значения коэффициента местоположения (табл. 14).

Таблица 14

|

Номер ценовой зоны |

Значение K1 |

|

1 |

K 1 1 = 835/917 = 0,911 |

|

2 |

K1 2 = 1005/917 = 1,096 |

Расчет коэффициента материала стен ( K2 )

В соответствии с процедурой построения модели оценки стоимости, основанной на методе параллельных сечений, для расчета значений коэффициента материала стен по данным таблицы 2 необходимо предварительно рассчитать средние значения удельных цен по всем объектам экспериментальной выборки, имеющим идентичный материал стен. Среднее значение цен объектов, имеющих кирпичные стены, равно 997 д. е.; объектов, имеющих блочные стены, – 926 д. е.; объектов, имеющих деревянные стены, – 821 д. е.

Для расчета значений коэффициента материала стен необходимо поделить средние значения удельных цен объектов недвижимости, имеющих определенный материал стен, на среднее значения цен всех объектов недвижимости, находящихся в поселении (табл. 15).

Таблица 15

|

Стены |

Значение K2 |

|

Кирпичные |

K2 1 = 997/917 = 1,087 |

|

Из железобетонных блоков |

K2 2 = 926/917 = 1,010 |

|

Деревянные |

K 2 3 = 821/917 = 0,895 |

Расчет коэффициента количества комнат ( K3 )

В соответствии с процедурой построения модели оценки стоимости, основанной на методе параллельных сечений, для расчета значений коэффициента количества комнат на основе данных таблицы 2 необходимо предварительно рассчитать средние значения удельных цен объектов недвижимости, имеющих разное количество комнат. Это нужно сделать по данным всей экспериментальной выборки (по всем зонам и материалам стен вместе). Результаты этого расчета показаны в таблице 16.

Таблица 16

|

Количество комнат |

Среднее значение, д. е. |

|

1 |

791 |

|

2 |

870 |

|

3 |

963 |

|

4 |

1 030 |

Для расчета значений коэффициентов количества комнат необходимо поделить средние значения удельных цен объектов недвижимости, имеющих определенное количество комнат, на среднее значения удельных цен объектов недвижимости по всей выборке. Такой расчет показан в таблице 17.

Таблица 17

|

Количество комнат |

Значение К3 |

|

1 |

K 3 1 = 791/917 = 0,863 |

|

2 |

K3 2 = 870/917 = 0,949 |

|

3 |

K3 3 = 963/917 = 1,050 |

|

4 |

K3 4 = 1030/917 = 1,123 |

Примечание : Метод экспертных оценок выбора ценообразующих факторов и их оцифровки можно подкрепить использованием формальных процедур проверки статистической значимости различий средних значений цен по выбранным градациям признаков: местоположение – зона 1, зона 2; материал стен – кирпич, железобетонный блок, дерево и т. п. (см. п. 3).

-

2.2.2. Расчет стоимости квартир с помощью модели оценки, основанной на методе параллельных сечений

Расчетные значения стоимости единицы общей площади оцениваемых квартир получены по формуле (9) с использованием коэффициентов, представленных в таблицах 14, 15 и 17.

Так, например, для объекта № 1 (зона 1, кирпичный, однокомнатная):

У = Na x E 1 x K 1 x E 3 = 917 x 0,911 x 1,087 x 0,863 = 784 д. е.

Для объекта № 55 (зона 1, деревянный, 4-комнатная):

У = N x E x K 3 x E 4 = 917 x 0,911 x 0,895 x 1,123 = 840 д. е.

Для объекта № 87 (зона 2, блочный, 3-комнатная):

j? = N x E 2 x K 2 x E 3 = 917 x 1,096 x1,010 x 1,050 = 1 066 д. е.

Результаты расчета рыночных стоимостей оцениваемых квартир представлены в таблице 18. В этой же таблице приведены значения отношения вычисленной стоимости к цене объекта.

Среднее по всей выборке значение отношения «оценка/цена» составляет 1,00, минимальное – 0,78 (объект № 95), максимальное – 1,17 (объект № 106). Из 108 объектов выборки оценка превышает цену у 56 объектов и не превышает (равна и ниже) ее – у 52 объектов.

-

2.2.3. Оценка качества модели параллельных сечений

Оценку качества модели (9) выполним на основе данных о разности реальных значений цен и их оценок на основе тех же показателей, что и для регрессионной модели: коэффициента детерминации, ошибки модели оценки, средней ошибки аппроксимации, а также параметров распределения остатков модели.

Оценка коэффициента детерминации

На основе данных таблицы 18 рассчитаем значение коэффициента детерминации:

n 2 n 2

Z ( ? i - ? i) = 302110; £( ? - У ) = 2 528 676.

i =1 i =1

Отсюда R 2 = 1 -

2 528 676

= 0,88.

Рассчитаем значение скорректированного на количество степеней свободы (объем выборки и количество учитываемых влияющих факторов) коэффициента детерминации. В данном случае n = 108, m = 9 (2 зоны + 3 типа стен + 4 типа квартир):

R 2 = 1 - (1 - R 2)x

( n — 1)

( n - m -1)

1 - (1 - 0,88) x

108 -1

108 - 9 -1

0,87

Это означает, что модель оценки стоимости (9), реализованная по методу параллельных сечений, на 87 процентов объясняет изменение цен в экспериментальной выборке. Оставшиеся 13 процентов вариации цен выборки обусловлены факторами, не учитывае-

мыми моделью.

Оценка ошибки модели оценки

Ошибка модели оценки рассчитывается как выборочное среднеквадратичное отклонение по формуле (7). С учетом данных таблицы 18, а также с учетом того, что n = 108, m = 9, рассчитаем квадрат ошибки модели:

2 S îñò

n

Z ( У - - ?^ i )2

= i=1_____________ n - m -1

108 - 9 -1

3 083

Отсюда ошибка модели оценки S y = V2891 = 53,8 д. е.

S y 55,52

Относительная ошибка рассматриваемой модели 8 y = x 100% =----x 100% = 6,0% y 917

по величине незначительно отличается от аналогичного показателя (5,9 %) регрессионной модели.

Таблица 18

Рыночные цены и стоимости квартир, рассчитанные по методу параллельных сечений экспериментальной выборки

|

Н s |

<4 |

M <4 |

Дом |

Квартира |

=r |

i" Ф 5 |

$ 5 ф iS о 2 ° 1 о |

d s |

<4 |

M <4 |

Дом |

Квартира |

tn |

5 |

° 1 о |

||||||||||

|

’S § I |

>s 1 |

i Ф & 4 |

E 1 § |

E s 1 M |

E s 1 co |

E s 1 ^ |

'S § I |

>s 1 |

i ф & 4 |

1 § |

E s 1 M |

E s 1 co |

E s 1 ^ |

||||||||||||

|

1 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

800 |

784 |

0,98 |

55 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

840 |

840 |

1,00 |

|

2 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

802 |

784 |

0,98 |

56 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

860 |

840 |

0,98 |

|

3 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

750 |

784 |

1,05 |

57 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

960 |

943 |

0,98 |

|

4 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

760 |

784 |

1,03 |

58 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

962 |

943 |

0,98 |

|

5 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

798 |

784 |

0,98 |

59 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

912 |

943 |

1,03 |

|

6 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

804 |

784 |

0,98 |

60 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

958 |

943 |

0,98 |

|

7 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

880 |

862 |

0,98 |

61 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

966 |

943 |

0,98 |

|

8 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

805 |

862 |

1,07 |

62 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

850 |

1037 |

1,22 |

|

9 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

860 |

862 |

1,00 |

63 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1033 |

1037 |

1,00 |

|

10 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

880 |

862 |

0,98 |

64 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1050 |

1037 |

0,99 |

|

11 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

965 |

953 |

0,99 |

65 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1158 |

1147 |

0,99 |

|

12 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

989 |

953 |

0,96 |

66 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1166 |

1147 |

0,98 |

|

13 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

910 |

953 |

1,05 |

67 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1188 |

1147 |

0,97 |

|

14 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

990 |

953 |

0,96 |

68 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1122 |

1147 |

1,02 |

|

15 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

960 |

953 |

0,99 |

69 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1133 |

1147 |

1,01 |

|

16 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

969 |

953 |

0,98 |

70 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1280 |

1227 |

0,96 |

|

17 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1050 |

1020 |

0,97 |

71 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1270 |

1227 |

0,97 |

|

18 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1068 |

1020 |

0,96 |

72 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1260 |

1227 |

0,97 |

|

19 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1058 |

1020 |

0,96 |

73 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1200 |

1227 |

1,02 |

|

20 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1050 |

1020 |

0,97 |

74 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1260 |

1227 |

0,97 |

|

21 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

713 |

728 |

1,02 |

75 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

870 |

876 |

1,01 |

|

22 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

715 |

728 |

1,02 |

76 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

840 |

876 |

1,04 |

|

23 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

727 |

728 |

1,00 |

77 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

850 |

876 |

1,03 |

|

24 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

740 |

728 |

0,98 |

78 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

880 |

876 |

1,00 |

|

25 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

780 |

801 |

1,03 |

79 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

970 |

963 |

0,99 |

|

26 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

810 |

801 |

0,99 |

80 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

960 |

963 |

1,00 |

|

27 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

788 |

801 |

1,02 |

81 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

930 |

963 |

1,04 |

|

28 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

880 |

886 |

1,01 |

82 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

955 |

963 |

1,01 |

|

29 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

870 |

886 |

1,02 |

83 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1020 |

1066 |

1,05 |

|

30 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

850 |

886 |

1,04 |

84 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1044 |

1066 |

1,02 |

|

31 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

900 |

886 |

0,98 |

85 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1025 |

1066 |

1,04 |

|

32 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

860 |

886 |

1,03 |

86 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1045 |

1066 |

1,02 |

|

33 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

905 |

948 |

1,05 |

87 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1000 |

1066 |

1,07 |

|

34 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

945 |

948 |

1,00 |

88 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1144 |

1140 |

1,00 |

|

35 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1000 |

948 |

0,95 |

89 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1177 |

1140 |

0,97 |

|

36 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

920 |

948 |

1,03 |

90 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1188 |

1140 |

0,96 |

|

37 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

940 |

948 |

1,01 |

91 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1057 |

1140 |

1,08 |

|

38 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

635 |

645 |

1,02 |

92 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1111 |

1140 |

1,03 |

|

39 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

600 |

645 |

1,08 |

93 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

777 |

776 |

1,00 |

|

40 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

640 |

645 |

1,01 |

94 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

780 |

776 |

0,99 |

|

41 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

620 |

645 |

1,04 |

95 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

1000 |

776 |

0,78 |

|

42 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

650 |

645 |

0,99 |

96 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

850 |

854 |

1,00 |

|

43 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

642 |

645 |

1,00 |

97 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

860 |

854 |

0,99 |

|

44 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

900 |

710 |

0,79 |

98 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

866 |

854 |

0,99 |

|

45 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

740 |

710 |

0,96 |

99 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

840 |

854 |

1,02 |

|

46 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

700 |

710 |

1,01 |

100 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

830 |

854 |

1,03 |

|

47 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

789 |

785 |

0,99 |

101 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

900 |

944 |

1,05 |

|

48 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

780 |

785 |

1,01 |

102 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

1160 |

944 |

0,81 |

|

49 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

760 |

785 |

1,03 |

103 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

930 |

944 |

1,02 |

|

50 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

830 |

785 |

0,95 |

104 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

940 |

944 |

1,00 |

|

51 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

750 |

785 |

1,05 |

105 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

1050 |

1010 |

0,96 |

|

52 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

810 |

840 |

1,04 |

106 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

800 |

1010 |

1,26 |

|

53 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

840 |

840 |

1,00 |

107 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

900 |

1010 |

1,12 |

|

54 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

870 |

840 |

0,97 |

108 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

1000 |

1010 |

1,01 |

Если ошибки модели подчиняются нормальному закону распределения, можно с 95-процентной вероятностью утверждать, что ошибка оценки стоимости по модели не превышает ± t n х 55,5 = ±2 х 55,5 = ±111 д. е. (±12 процентов от среднего значения цены 917 д. е.), где tn – коэффициент Стьюдента, учитывающий конечный объем выборки, для рассматриваемых условий примерно равный 24. В других случаях расчет ширины доверительного интервала требует знания конкретного закона распределения ошибок.

Оценка средней ошибки аппроксимации

Средняя ошибка аппроксимации отражает свойства модели по воспроизведению исходных рыночных данных и рассчитывается по формуле (8). Рассчитанное на основе данных таблицы 18 значение средней ошибки аппроксимации модели, реализующей метод параллельных сечений, равно 3,4 процента, что практически не отличается от аналогичного показателя регрессионной модели и, как следует из таблицы 12, соответствует высокой точности модели оценки.

Анализ распределения остатков модели

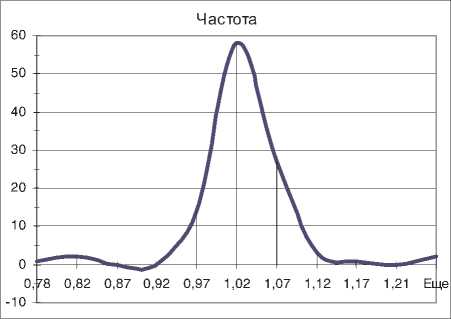

На основе данных таблицы 18 с помощью Мастера диаграмм ППП MS Excel построим гистограмму частот отношений «оценка/цена» в исходных (рис. 3) и в стандартизованных (рис. 4) координатах.

|

Карман |

Частота |

|

0,78 |

1 |

|

0,82 |

2 |

|

0,87 |

0 |

|

0,92 |

0 |

|

0,97 |

14 |

|

1,02 |

58 |

|

1,07 |

27 |

|

1,12 |

3 |

|

1,17 |

1 |

|

1,21 |

0 |

|

Еще* |

2 |

|

Всего |

108 |

Рис. 3. Гистограмма частот отношений «оценка/цена» модели параллельных сечений

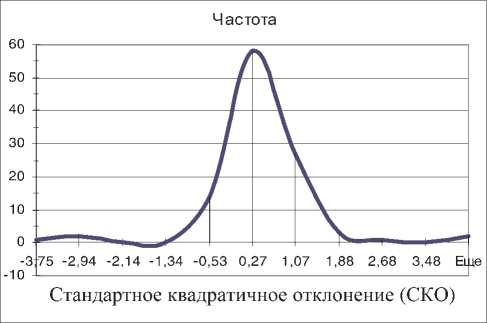

|

Карман |

Частота |

|

-3,75 |

1 |

|

-2,94 |

2 |

|

-2,14 |

0 |

|

-1,34 |

0 |

|

-0,53 |

14 |

|

0,27 |

58 |

|

1,07 |

27 |

|

1,88 |

3 |

|

2,68 |

1 |

|

3,48 |

0 |

|

Еще |

2 |

|

Всего |

108 |

Рис. 4. Стандартизованная гистограмма частот отношений «оценка/цена» модели параллельных сечений

-

4 Точное значение t-статистики можно определить по справочной таблице критических значений t -статистики (критерии Стьюдента) или с помощью встроенной функции СТЬЮДРАСПОБР ( вероятность = 0,05, степени свободы = объем выборки минус число независимых переменных и минус единица). Здесь tn (0,05,98) = 1,9845.

-

2.2.4. Определение величины налогового коэффициента (Kн)

Из рисунков видно, что, как и в случае регрессионной модели, распределение частот отношений «оценка/цена» является одномодальным и имеет близкие к симметричным затухающие «крылья». Величина моды5 практически не отличается от среднего по выборке отношения (1,00). Это свидетельствует о том, что оцениваемые при помощи рассматриваемой модели средние значения цен хорошо соответствуют наиболее вероятным значениям, то есть рыночным стоимостям объектов.

Расчет налогового коэффициента проведем по алгоритму, описанному в пункте 2.1.6 для регрессионной модели.

Анализ данных расчета стоимости оцениваемых объектов (см. табл. 18) показывает, что в выборке имеется 13 квартир, отношение «оценка/цена» которых позволяет отнести их к категории объектов, имеющих существенное превышение стоимостей над ценами (значения стоимости превышают соответствующие значения цен в 1,05 и более раз). Максимальное значение коэффициента превышения составляет 1,26 (объект № 106), предыдущие по величине значения коэффициента превышения – 1,22 (объект № 62), 1,12 (объект № 107) и 1,08 (объекты № 39 и № 91).

При общем объеме выборки, равном 108 объектам, фактический уровень существенных превышений составляет: 13/108 = 12 процентов, поэтому для выполнения рекомендаций по заданному р-процентному уровню существенных превышений 1–3 процента необходимо применить понижающий налоговый коэффициент6.

Как и для регрессионной модели, установим 2-процентный уровень превышения. Для выборки из 108 объектов это означает, что после умножения на налоговый коэффициент модельных значений стоимостей в числе существенных превышений должны остаться два объекта (объекты № 106 и № 62) с максимальными значениями отношения «оцен-ка/цена», равными 1,26 и 1,22 соответственно. Расчет налогового коэффициента необходимо выполнять, ориентируясь на следующий за этими двумя объектами объект № 107, имеющий отношение «оценка/цена» 1,12.

Значение налогового коэффициента ( Кн2% ), как и ранее, найдем из следующего уравнения:

1,12 х Кн2 % = 1.

Отсюда Кн2% = 1/1,12 = 0,89 0,9.

С учетом налогового коэффициента минимальное значение отношения «оценка/цена» в группе превышения должно быть не менее 1,05. Для объекта № 62 условие 1,22 х Кн2 % = = 1,22 х 0,9 = 1,098 выполняется, следовательно, оно выполняется и для объекта № W6. Таким образом, заданный 2-процентный уровень превышения обеспечивается.

Информация о рыночных ценах на квартиры и соответствующих им налоговых стоимостях, полученных путем умножения расчетных значений рыночной стоимости на налоговый коэффициент 0,9, представлена в таблице 19. В этой же таблице приведены значения отношений налоговой стоимости и рыночной цены каждого объекта.

Как и ожидалось, в выборке рыночных цен и соответствующих им смоделированных значений налоговой стоимости имеется два объекта со значениями отношения «налоговая стоимость/цена», превышающими пороговое значение 1,05 (объекты № 106 – 1,14 и № 62 – 1,10). Еще один объект – № 107 имеет значение отношения 1,01. Значения стоимости для налогообложения остальных объектов лежат ниже соответствующих им рыночных цен. Среднее по всей выборке значение отношения «налоговая стоимость/цена» составляет 0,90, минимальное – 0,70.

Значение налогового коэффициента, рассчитанное в предположении о нормальности распределения ошибок модели, составляет:

Кн2д = 1 — 1,96 х 0,06 = 0,88.

Таблица 19

Рыночные цены и налоговые стоимости квартир, рассчитанные по методу параллельных сечений экспериментальной выборки

|

Ц s |

s <4 |

M s <4 |

Дом |

Квартира |

5ч 3 =r |

S £ 2 | X и |

° I u |

d s |

<4 |

M s <4 |

Дом |

Квартира |

S4 3 |

S iS Q о X о |

° 2 u |

||||||||||

|

’S ■0 t |

’S 1 |

’S Ф & 4 |

E s 1 |

Ф M |

co |

^ |

'S ■0 I |

'S 1 1 |

'S ф & 4 |

s 1 |

£ M |

£ co |

^ |

||||||||||||

|

1 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

800 |

705 |

0,88 |

55 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

840 |

756 |

0,90 |

|

2 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

802 |

705 |

0,88 |

56 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

860 |

756 |

0,88 |

|

3 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

750 |

705 |

0,94 |

57 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

960 |

849 |

0,88 |

|

4 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

760 |

705 |

0,93 |

58 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

962 |

849 |

0,88 |

|

5 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

798 |

705 |

0,88 |

59 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

912 |

849 |

0,93 |

|

6 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

804 |

705 |

0,88 |

60 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

958 |

849 |

0,89 |

|

7 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

880 |

776 |

0,88 |

61 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

966 |

849 |

0,88 |

|

8 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

805 |

776 |

0,96 |

62 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

850 |

933 |

1,10 |

|

9 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

860 |

776 |

0,90 |

63 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1033 |

933 |

0,90 |

|

10 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

880 |

776 |

0,88 |

64 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1050 |

933 |

0,89 |

|

11 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

965 |

858 |

0,89 |

65 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1158 |

1032 |

0,89 |

|

12 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

989 |

858 |

0,87 |

66 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1166 |

1032 |

0,89 |

|

13 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

910 |

858 |

0,94 |

67 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1188 |

1032 |

0,87 |

|

14 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

990 |

858 |

0,87 |

68 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1122 |

1032 |

0,92 |

|

15 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

960 |

858 |

0,89 |

69 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1133 |

1032 |

0,91 |

|

16 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

969 |

858 |

0,89 |

70 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1280 |

1104 |

0,86 |

|

17 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1050 |

918 |

0,87 |

71 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1270 |

1104 |

0,87 |

|

18 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1068 |

918 |

0,86 |

72 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1260 |

1104 |

0,88 |

|

19 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1058 |

918 |

0,87 |

73 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1200 |

1104 |

0,92 |

|

20 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1050 |

918 |

0,87 |

74 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1260 |

1104 |

0,88 |

|

21 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

713 |

655 |

0,92 |

75 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

870 |

788 |

0,91 |

|

22 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

715 |

655 |

0,92 |

76 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

840 |

788 |

0,94 |

|

23 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

727 |

655 |

0,90 |

77 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

850 |

788 |

0,93 |

|

24 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

740 |

655 |

0,89 |

78 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

880 |

788 |

0,90 |

|

25 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

780 |

721 |

0,92 |

79 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

970 |

867 |

0,89 |

|

26 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

810 |

721 |

0,89 |

80 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

960 |

867 |

0,90 |

|

27 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

788 |

721 |

0,91 |

81 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

930 |

867 |

0,93 |

|

28 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

880 |

797 |

0,91 |

82 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

955 |

867 |

0,91 |

|

29 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

870 |

797 |

0,92 |

83 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1020 |

959 |

0,94 |

|

30 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

850 |

797 |

0,94 |

84 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1044 |

959 |

0,92 |

|

31 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

900 |

797 |

0,89 |

85 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1025 |

959 |

0,94 |

|

32 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

860 |

797 |

0,93 |

86 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1045 |

959 |

0,92 |

|

33 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

905 |

853 |

0,94 |

87 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1000 |

959 |

0,96 |

|

34 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

945 |

853 |

0,90 |

88 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1144 |

1026 |

0,90 |

|

35 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1000 |

853 |

0,85 |

89 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1177 |

1026 |

0,87 |

|

36 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

920 |

853 |

0,93 |

90 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1188 |

1026 |

0,86 |

|

37 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

940 |

853 |

0,91 |

91 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1057 |

1026 |

0,97 |

|

38 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

635 |

581 |

0,91 |

92 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1111 |

1026 |

0,92 |

|

39 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

600 |

581 |

0,97 |

93 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

777 |

699 |

0,90 |

|

40 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

640 |

581 |

0,91 |

94 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

780 |

699 |

0,90 |

|

41 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

620 |

581 |

0,94 |

95 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

1000 |

699 |

0,70 |

|

42 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

650 |

581 |

0,89 |

96 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

850 |

768 |

0,90 |

|

43 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

642 |

581 |

0,90 |

97 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

860 |

768 |

0,89 |

|

44 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

900 |

639 |

0,71 |

98 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

866 |

768 |

0,89 |

|

45 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

740 |

639 |

0,86 |

99 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

840 |

768 |

0,91 |

|

46 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

700 |

639 |

0,91 |

100 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

830 |

768 |

0,93 |

|

47 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

789 |

707 |

0,90 |

101 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

900 |

850 |

0,94 |

|

48 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

780 |

707 |

0,91 |

102 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

1160 |

850 |

0,73 |

|

49 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

760 |

707 |

0,93 |

103 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

930 |

850 |

0,91 |

|

50 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

830 |

707 |

0,85 |

104 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

940 |

850 |

0,90 |

|

51 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

750 |

707 |

0,94 |

105 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

1050 |

909 |

0,87 |

|

52 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

810 |

756 |

0,93 |

106 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

800 |

909 |

1,14 |

|

53 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

840 |

756 |

0,90 |

107 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

900 |

909 |

1,01 |

|

54 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

870 |

756 |

0,87 |

108 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

1000 |

909 |

0,91 |

Расчеты показывают, что при применении значения налогового коэффициента Кн2% = 0,88 в выборке также остаются 2 объекта, для которых отношение «налоговая стои-мость/цена» превышает пороговое значение (объекты № 106 и № 62). Налоговые стоимости остальных объектов ниже рыночных. Среднее по всей выборке значение отношения «налоговая стоимость/цена» составляет 0,883, минимальное – 0,68.

-

2.2.5. Порядок определения базовых ставок и коэффициентов модели

-

2.3. Кластерная модель, основанная на методе последовательных сечений

-

2.3.1. Расчет коэффициентов модели, основанной на методе последовательных сечений Расчет базовой ставки стоимости

Базовые ставки и коэффициенты модели, реализующей метод параллельных сечений экспериментальной выборки, определяются в соответствие с данными, полученными в пункте 2.2.1.

Модель оценки стоимости, основанная на методе последовательных сечений, может быть реализована в рамках той же формулы, что и две предыдущие модели:

j? = Na x E x K 2 x E 3 . (9)

В методе последовательных сечений, как и в методе параллельных сечений, в качестве базовой ставки стоимости ( СБ ) берется средняя по всей экспериментальной выборке цена 1 квадратного метра общей площади объектов недвижимости:

y = СБ = 917 д. е.

Расчет коэффициента местоположения

Значение коэффициента местоположения зависит от ценовой зоны. Учитывая, что фактор местоположения является одним из самых существенных для объекта недвижимости, как правило, именно по местоположению проводится первая дифференциация экспериментальной выборки на однородные группы. В методе последовательных сечений, как и в методе параллельных сечений, значение коэффициента местоположения (ценовой зоны) рассчитывается как отношение средней цены 1 квадратного метра общей площади объектов недвижимости, находящихся в данной ценовой зоне, к средней по всей экспериментальной выборке цене 1 квадратного метра общей площади объектов.

Используя данные таблицы 2 или 3, определим средние значения удельных цен объектов недвижимости ценовых зон: среднее значение цен 1-й зоны равно 835 д. е, 2-й зоны – 1 005 д. е. Эти данные позволяют рассчитать значения коэффициента местоположения (табл. 20).

Расчет коэффициента местоположения (K1)

Таблица 20

|

Номер ценовой зоны |

Значение K1 |

|

1 |

K11 = 835/917 = 0,911 |

|

2 |

K12 = 1005/917 = 1,096 |

Расчет коэффициента материала стен ( K2 )

Для расчета значений коэффициента материала стен по данным таблицы 2 или 3 необходимо предварительно рассчитать средние значения удельных цен объектов недвижимости, имеющих разные материалы стен.

В соответствии с процедурой построения модели оценки стоимости, основанной на методе последовательных сечений, это нужно сделать отдельно по зонам.

Для 1-й ценовой зоны:

-

• среднее значение цен объектов с кирпичными стенами = 907 д. е.;

-

• среднее значение цен объектов с блочными стенами = 844 д. е.;

-

• среднее значение цен объектов с деревянными стенами = 750 д. е.

Для 2-й ценовой зоны:

-

• среднее значение цен объектов с кирпичными стенами = 1096 д. е.;

-

• среднее значение цен объектов с блочными стенами = 1004 д. е.;

-

• среднее значение цен объектов с деревянными стенами = 905 д. е.

Для расчета значений коэффициентов материала стен (K2) необходимо поделить средние значения удельных цен объектов недвижимости, имеющих разный материал стен, на средние значения цен всех объектов недвижимости, находящихся в соответствующих зонах. Иными словами, необходимо предварительно разбить каждую полученную на первом шаге сечений зону на группы, содержащие только объекты с интересующим материалом стен (табл. 21).

Таблица 21

Расчет коэффициента материала стен (K2)

|

Номер ценовой зоны |

Стены |

Значение K2 |

|

1 |

кирпичные |

K21 = 907/835 = 1,086 |

|

1 |

блочные |

K 2 2 = 844/835 = 1,011 |

|

1 |

деревянные |

K23 = 750/835 = 0,898 |

|

2 |

кирпичные |

K24 = 1096/1005 = 1,091 |

|

2 |

блочные |

K25 = 1004/1005 = 0,999 |

|

2 |

деревянные |

K26 = 905/1005 = 0,900 |

Расчет коэффициента количества комнат ( K3 )

В модели, основанной на методе последовательных сечений, для расчета значений коэффициента количества комнат на основе данных таблиц 2 или 3 необходимо предварительно рассчитать средние значения удельных цен объектов недвижимости, имеющих разное количество комнат. Это нужно сделать отдельно по ценовым зонам и материалам стен (табл. 22)7.

Таблица 22

Расчет средних значений цен квартир в зависимости от количества комнат

|

Ценовая зона |

Стены |

Количество комнат |

Среднее значение цены, д. е. |

|

1 |

кирпичные |

1 |

786 |

|

1 |

кирпичные |

2 |

856 |

|

1 |

кирпичные |

3 |

964 |

|

1 |

кирпичные |

4 |

1 057 |

|

1 |

блочные |

1 |

724 |

|

1 |

блочные |

2 |

793 |

|

1 |

блочные |

3 |

872 |

|

1 |

блочные |

4 |

942 |

|

1 |

деревянные |

1 |

631 |

|

1 |

деревянные |

2 |

780 |

|

1 |

деревянные |

3 |

782 |

|

1 |

деревянные |

4 |

844 |

|

2 |

кирпичные |

1 |

952 |

|

2 |

кирпичные |

2 |

978 |

|

2 |

кирпичные |

3 |

1153 |

|

2 |

кирпичные |

4 |

1 254 |

|

2 |

блочные |

1 |

860 |

|

2 |

блочные |

2 |

954 |

|

2 |

блочные |

3 |

1 027 |

|

2 |

блочные |

4 |

1 135 |

|

2 |

деревянные |

1 |

852 |

|

2 |

деревянные |

2 |

849 |

|

2 |

деревянные |

3 |

983 |

|

2 |

деревянные |

4 |

938 |

7 Средние значения цен, представленные в таблице 22, можно использовать для налогообложения в качестве справочника цен по группам квартир, имеющих общие признаки.

Для расчета значений коэффициента количества комнат (K3) необходимо поделить средние значения удельных цен объектов недвижимости, имеющих разное количество комнат, на средние значения цен объектов недвижимости, имеющих разные материалы стен. Причем сделать это надо отдельно по ценовым зонам (табл. 23).

Таблица 23

Расчет коэффициента количества комнат (K3)

|

Ценовая зона |

Стены |

Количество комнат |

Значение K3 |

|

1 |

кирпичные |

1 |

K31 = 786/907 = 0,867 |

|

1 |

кирпичные |

2 |

K32 = 856/907 = 0,944 |

|

1 |

кирпичные |

3 |

K33 = 964/907 = 1,063 |

|

1 |

кирпичные |

4 |

K34 = 1057/907 = 1,165 |

|

1 |

блочные |

1 |

K35 = 724/844 = 0,858 |

|

1 |

блочные |

2 |

K36 = 793/844 = 0,940 |

|

1 |

блочные |

3 |

K37 = 872/844 = 1,033 |

|

1 |

блочные |

4 |

K38 = 942/844 = 1,116 |

|

1 |

деревянные |

1 |

K39 = 631/750 = 0,841 |

|

1 |

деревянные |

2 |

K310 = 780/750 = 1,040 |

|

1 |

деревянные |

3 |

K311 = 782/750 = 1,043 |

|

1 |

деревянные |

4 |

K312 = 844/750 = 1,125 |

|

2 |

кирпичные |

1 |

K313 = 952/1096 = 0,869 |

|

2 |

кирпичные |

2 |

K314 = 978/1096 = 0,892 |

|

2 |

кирпичные |

3 |

K315 = 1153/1096 = 1,052 |

|

2 |

кирпичные |

4 |

K316 = 1254/1096 = 1,144 |

|

2 |

блочные |

1 |

K317 = 860/1004 = 0,857 |

|

2 |

блочные |

2 |

K318 = 954/1004 = 0,950 |

|

2 |

блочные |

3 |

K319 = 1027/1004 = 1,023 |

|

2 |

блочные |

4 |

K320 = 1135/1004 = 1,130 |

|

2 |

деревянные |

1 |

K321 = 852/905 = 0,941 |

|

2 |

деревянные |

2 |

K322 = 849/905 = 0,938 |

|

2 |

деревянные |

3 |

K323 = 983/905 = 1,086 |

|

2 |

деревянные |

4 |

K324 = 938/905 = 1,036 |

-

2.3.2. Расчет значений стоимости квартир с помощью модели последовательных сечений

Расчетные значения стоимости единицы общей площади оцениваемых квартир могут быть получены по формуле (9) с использованием коэффициентов, представленных в таблицах 20, 21 и 23 (см. п. 2.3.1)8.

Так, например, для объекта № 1 (зона 1, кирпичный, однокомнатная):

/ i = Na x E 1 x K 2 x E 3 = 917 x 0,911 x 1,086 x 0,867 = 787 д. е.

Для объекта № 55 (зона 1, деревянный, 4-комнатная):

/ 55 = N x E 1 x K 3 x E 32 = 917 x 0,911 x 0,898 x 1,125 = 844 д. е.

Для объекта № 87 (зона 2, блочный, 3-комнатная):

/ 87 = Na x E 2 x K 5 x E 39 = 917 x 1,096 x 0,999 x 1,023 = 1027 д. е.

Результаты расчета рыночных стоимостей оцениваемых квартир представлены в таблице 24.

Таблица 24

|

ll s |

<4 |

M <4 |

Дом |

Квартира |

3 =r |

i" 5 |

1 ° 8 и |

11 s |

<4 |

M <4 |

Дом |

Квартира |

3 |

i 5 |

1 ° s и |

||||||||||

|

>s i 1 |

’S ■0 0 6 |

I & 4 |

s 1 |

1 M |

1 co |

I ^ |

>s 1 |

'S ■0 0 6 |

^ i Ф & 4 |

s 1 |

£ 1 M |

£ 1 co |

I ^ |

||||||||||||

|

1 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

800 |

787 |

0,98 |

55 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

840 |

844 |

1,00 |

|

2 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

802 |

787 |

0,98 |

56 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

860 |

844 |

0,98 |

|

3 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

750 |

787 |

1,05 |

57 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

960 |

953 |

0,99 |

|

4 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

760 |

787 |

1,04 |

58 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

962 |

953 |

0,99 |

|

5 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

798 |

787 |

0,99 |

59 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

912 |

953 |

1,04 |

|

6 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

804 |

787 |

0,98 |

60 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

958 |

953 |

0,99 |

|

7 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

880 |

856 |

0,97 |

61 |

0 |

1 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

966 |

953 |

0,99 |

|

8 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

805 |

856 |

1,06 |

62 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

850 |

978 |

1,15 |

|

9 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

860 |

856 |

0,99 |

63 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1033 |

978 |

0,95 |

|

10 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

880 |

856 |

0,97 |

64 |

0 |

1 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1050 |

978 |

0,93 |

|

11 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

965 |

964 |

1,00 |

65 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1158 |

1154 |

1,00 |

|

12 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

989 |

964 |

0,97 |

66 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1166 |

1154 |

0,99 |

|

13 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

910 |

964 |

1,06 |

67 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1188 |

1154 |

0,97 |

|

14 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

990 |

964 |

0,97 |

68 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1122 |

1154 |

1,03 |

|

15 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

960 |

964 |

1,00 |

69 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

1133 |

1154 |

1,02 |

|

16 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

969 |

964 |

0,99 |

70 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1280 |

1254 |

0,98 |

|

17 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1050 |

1057 |

1,01 |

71 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1270 |

1254 |

0,98 |

|

18 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1068 |

1057 |

0,99 |

72 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1260 |

1254 |

0,99 |

|

19 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1058 |

1057 |

1,00 |

73 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1200 |

1254 |

1,05 |

|

20 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1050 |

1057 |

1,01 |

74 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1260 |

1254 |

0,99 |

|

21 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

713 |

725 |

1,02 |

75 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

870 |

860 |

0,99 |

|

22 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

715 |

725 |

1,01 |

76 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

840 |

860 |

1,02 |

|

23 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

727 |

725 |

1,00 |

77 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

850 |

860 |

1,01 |

|

24 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

740 |

725 |

0,98 |

78 |

0 |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

880 |

860 |

0,98 |

|

25 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

780 |

794 |

1,02 |

79 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

970 |

954 |

0,98 |

|

26 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

810 |

794 |

0,98 |

80 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

960 |

954 |

0,99 |

|

27 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

788 |

794 |

1,01 |

81 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

930 |

954 |

1,03 |

|

28 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

880 |

872 |

0,99 |

82 |

0 |

1 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

955 |

954 |

1,00 |

|

29 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

870 |

872 |

1,00 |

83 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1020 |

1027 |

1,01 |

|

30 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

850 |

872 |

1,03 |

84 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1044 |

1027 |

0,98 |

|

31 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

900 |

872 |

0,97 |

85 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1025 |

1027 |

1,00 |

|

32 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

860 |

872 |

1,01 |

86 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1045 |

1027 |

0,98 |

|

33 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

905 |

943 |

1,04 |

87 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

1000 |

1027 |

1,03 |

|

34 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

945 |

943 |

1,00 |

88 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1144 |

1135 |

0,99 |

|

35 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1000 |

943 |

0,94 |

89 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1177 |

1135 |

0,96 |

|

36 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

920 |

943 |

1,03 |

90 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1188 |

1135 |

0,96 |

|

37 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

940 |

943 |

1,00 |

91 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1057 |

1135 |

0,98 |

|

38 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

635 |

631 |

0,99 |

92 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

1111 |

1135 |

1,02 |

|

39 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

600 |

631 |

1,05 |

93 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

777 |

851 |

1,10 |

|

40 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

640 |

631 |

0,99 |

94 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

780 |

851 |

1,09 |

|

41 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

620 |

631 |

1,02 |

95 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

1000 |

851 |

0,85 |

|

42 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

650 |

631 |

0,97 |

96 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

850 |

848 |

1,00 |

|

43 |

1 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

642 |

631 |

0,98 |

97 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

860 |

848 |

0,99 |

|

44 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

900 |

780 |

0,87 |

98 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

866 |

848 |

0,98 |

|

45 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

740 |

780 |

1,05 |

99 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

840 |

848 |

1,01 |

|

46 |

1 |

0 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

700 |

780 |

1,11 |

100 |

0 |

1 |

0 |

0 |

1 |

0 |

1 |

0 |

0 |

830 |

848 |

1,02 |

|

47 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

789 |

782 |

0,99 |

101 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

900 |

982 |

1,09 |

|

48 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

780 |

782 |

1,00 |

102 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

1160 |

982 |

0,85 |

|

49 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

760 |

782 |

1,03 |

103 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

930 |

982 |

1,06 |

|

50 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

830 |

782 |

0,94 |

104 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

940 |

982 |

1,04 |

|

51 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

1 |

0 |

750 |

782 |

1,04 |

105 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

1050 |

937 |

0,89 |

|

52 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

810 |

844 |

1,04 |

106 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

800 |

937 |

1,17 |

|

53 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

840 |

844 |

1,00 |

107 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

900 |

937 |

1,04 |

|

54 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

870 |

844 |

0,97 |

108 |

0 |

1 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

1000 |

937 |

0,94 |

Анализ результатов расчета показывает, что среднее по всей выборке значение отношения «оценка/цена» составляет 1,00, минимальное – 0,847 (объект № 95), максимальное – 1,17 (объект № 106). Из 108 объектов выборки оценка превышает цену у 47 объектов и находится ниже ее – у 61 объекта.

-

2.3.3. Оценка качества модели оценки, основанной на методе последовательных сечений

Оценка коэффициента детерминации

Коэффициент детерминации рассчитывается с использованием данных таблицы 24 по формуле (6) (см. п. 2.1.5):

n n 2

E ( y , - y , ) = 210 079 ; £( y , - y ) = 2 528 676 .

i =1 i =1

Отсюда R 2 = 1 -

210 079

2528 676

= 0,92.

Рыночные цены и стоимости квартир, рассчитанные методом последовательных сечений экспериментальной выборки

Скорректированный на число степеней свободы коэффициент детерминации с учетом того, что m = 24 (количество однородных групп на последнем шаге сечений), равен:

108 -1

108 - 24 -1

= 0,90.

/R 2 = 1 - (1 - R 2) x ( n 1) = 1 - (1 - 0,92) x

( n - m -1)

Это означает, что модель оценки стоимости, основанная на методе последовательных сечений, объясняет вариацию цен в экспериментальной выборке на 90 процентов, остальные 10 процентов изменений обусловлены влиянием неучтенных моделью факторов.

Оценка ошибки модели оценки

Как уже отмечалось, точность получаемых моделью значений оценок в рамках анализируемого подхода определяется точностью результата последнего шага сечений. Именно по данным о ценах объектов, отнесенных к каждой группе этого сечения, определяется среднее значений цены, совпадающее с соответствующим значением модельной оценки. Поэтому ошибки модели оценки, основанной на методе последовательных сечений, рассчитаем как среднеквадратичную ошибку оценки среднего значения для каждой j -й группы последнего сечения по формуле (10), в которую преобразовывается выражение (7), учитывая, что m = 0, n = nj – числу объектов, отнесенных к данной группе:

nj

E ( y , - / )2

sj - , ; s , 2 = i' „ . . (10)

nj-1

Результаты расчета ошибок модели, основанной на методе последовательных сечений, выполненных с использованием данных таблиц 3 и 23, сведены в таблицу 25.

Среднее по всем группам значение среднеквадратичной ошибки оценки составляет

Sy = 42,9 д. е. Значения относительной ошибки, определяемые для каждой группы объ- yj лежат в пределах 1–15 процентов при среднем

ектов последнего сечения как 8y, = значении 8y = 4,7 %. Отметим, что максимальные значения относительных ошибок (11-15 %), как и следовало ожидать, соответствуют группам с минимальным числом (3–4) наблюдений в группе.

Оценка средней ошибки аппроксимации

Средняя ошибка аппроксимации модели последовательных сечений, рассчитанная по формуле (8) и данным таблицы 24, равна 3,0 процента, что соответствует высокой точности модели оценки (см. табл. 12).

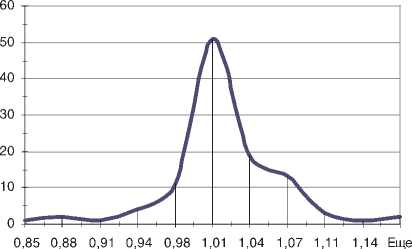

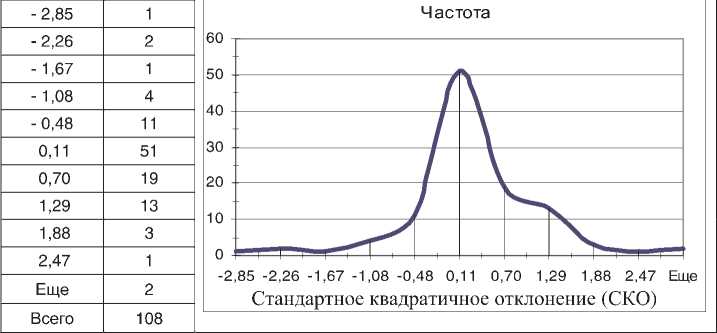

Анализ распределения остатков модели

Построенные на основе данных таблицы 24 гистограммы частот отношений «оценка/це-на» модели последовательных сечений в исходных и стандартизованных координатах представлены на рисунках 5 и 6.

Таблица 25

Показатели точности расчета стоимости методом последовательных сечений

|

Карман |

Частота |

|

0,85 |

1 |

|

0,88 |

2 |

|

0,91 |

1 |

|

0,94 |

4 |

|

0,98 |

11 |

|

1,01 |

51 |

|

1,04 |

19 |

|

1,07 |

13 |

|

1,11 |

3 |

|

1,14 |

1 |

|

Еще |

2 |

|

Всего |

108 |

Частота

|

Ценовая зона |

Стены |

Количество комнат |

Среднее значение цены, д. е. |

Число объектов в группе |

Ошибка модели Sj, д. е. |

Относительная ошибка, % |

|

1 |

кирпичные |

1 |

786 |

6 |

24 |

3 |

|

1 |