Оценка обоснованности принятой классификации активов и пассивов предприятия для целей анализа ликвидности баланса

Бесплатный доступ

В данной статье автором рассмотрены вопросы особенности учета кредиторской задолженности при анализе финансового положения предприятия и рассмотрены существующие в настоящее время недостатки.

Кредиторская задолженность, ликвидность, платежеспособность, авансы

Короткий адрес: https://sciup.org/140280581

IDR: 140280581

Assessment of the validity of the classification of assets and liabilities of the enterprise for the purposes of balance sheet liquidity analysis

In this article the author considers the following issues: accounting for accounts payable in the analysis of the financial position of the enterprise and the existing shortcomings are considered.

Текст научной статьи Оценка обоснованности принятой классификации активов и пассивов предприятия для целей анализа ликвидности баланса

Статья «Кредиторская задолженность в балансе предприятия является одной из важнейших статей баланса, в значительной степени определяющих финансовую устойчивость, платежеспособность и ликвидность предприятия.

Прежде всего, кредиторская задолженность относится к наиболее срочным обязательствами (П1), при этом именно соблюдение соотношения в неравенстве А1/П1 чаще всего является наиболее сложным для предприятия. Также кредиторская задолженность определяет значение коэффициента промежуточной (быстрой) ликвидности, который позволяет определить какую долю своих текущих обязательств предприятие может погасить не только за счет наиболее ликвидных активов, но также и также за счет дебиторской задолженности (ожидаемых поступлений за оказанные услуги, выполненные работы или отгруженную продукцию). Определяется данный коэффициент по определяется по следующей формуле:

Кбл =

( ДС + ДЗ )

КО

где Кбл - коэффициент промежуточной (быстрой) ликвидности;

ДЗ - дебиторская задолженность, тыс. руб..

В настоящее время в действующем законодательстве нет четко сформулированного понятия «кредиторская задолженность».

Под кредиторской задолженностью предприятия понимаются его долги перед третьими лицами: другими предприятиями, учреждениями, индивидуальными предпринимателями, физическими лицами, а также своими работниками. Кредиторская задолженность чаще образуется при расчетах за приобретаемое предприятием имущество, услуги и работы сторонних предприятий и учреждений, при расчетах с внебюджетными фондами и бюджетом, а также при расчетах со своими работниками по заработной платы и физическими лицами по договорам гражданско- правового характера.

Кредиторская задолженность подразделяется на обязательства по:

-

> Оплате поставщикам либо подрядчикам за отгруженные

материалы, произведённые услуги;

-

> Выплате векселя;

-

> Передаче имущества, денег или оказанию услуг и работ

дочерним либо зависимым предприятиям;

-

> Отправке товара за переведённый аванс или предоплату;

-

> Выплате денежных средств сотрудникам;

-

> Взносам во внебюджетные фонды;

-

> Платежам в налоговые органы;

-

> Оплате работ или товаров прочих кредиторов.

Каждый такой вид задолженности в бухгалтерской учете отображается на разных счетах, однако в для нужд анализа финансовой устойчивости оценивается в качестве единой величины, что приводит к искажению реальной ситуации.

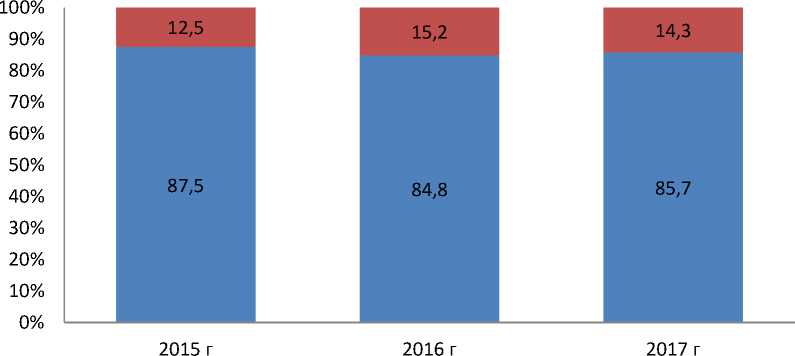

Во-первых, рассмотрим ситуацию с полученными от покупателей авансами. В ряде случаев их учет в рамках анализа финансовой устойчивости в качестве кредиторской задолженности является обоснованным. Однако в оптовых торговых компаниях ситуация может быть иной. Рассмотрим ситуацию на примере компании «Агро-Строительные Технологии», которая на протяжении более 13 лет является официальным дилером компании John Deere и специализируется на оптовой продаже и сервисе сельскохозяйственной техники. На рисунке 1 представлена структура поставок материальных запасов на ООО «Агро-Строительные технологии».

По предварительным заказам Без предварительных заказов

Рисунок 1 - Структура поставок материальных запасов на ООО «Агро-Строительные технологии», %

Как видно по данным рисунка 1 основная часть материальных запасов на ООО «Агро-Строительные технологии» приобретаются по предварительным заказам и только небольшая часть без них. В договорах с покупателями предусматривается обязанность покупателей своевременно принять приобретаемые товары и жестко оговаривается срок, в течение которого они должны это сделать. Кроме того, договора предусматривают внесение клиентами авансов в размере не менее 30% от стоимости приобретаемых товаров (техники, оборудования или запасных частей). Также в договорах предусматриваются штрафные санкции за необоснованный отказ от сделки в форме удержания полученного аванса. Таким образом, несмотря на то, что полученные авансы расцениваются как кредиторская задолженность и отражаются по кредиту счета 62, однако фактически товары, поставляемые по предварительным заказам, уже являются проданными, а внесение аванса подтверждает намерение покупателей. И их учет в качестве наиболее срочных обязательств не является в полной мере обоснованным.

Во вторых, кредиторскую задолженность на предприятии подразделяют на краткосрочную и долгосрочную. Различаются эти понятия разным количеством месяцев. Срок до одного года применим к краткосрочной задолженности, а свыше 12 месяцев к долгосрочной. При этом если кредиты и займы делятся на краткосрочные и долгосрочные, то даже долгосрочная кредиторская задолженность в рамках анализа финансовой устойчивости расценивается как наиболее срочные обязательства, что не является в полной мере корректным и искажает реальный уровень ликвидности и платежеспособности предприятия.

Список литературы Оценка обоснованности принятой классификации активов и пассивов предприятия для целей анализа ликвидности баланса

- Донцова, Л.В. Анализ финансовой отчетности: учебник. - 6-е изд., перераб. и доп. / Донцова Л.В., Никифорова Н.А. - М.: Дело и сервис, 2013. - 368с.

- Крейнина, М. Н. Финансовое состояние предприятия. / М.Н. Крейнина. - М. «Дело и Сервис», 2013. - 647 с.

- Романовский, М.В. Финансы предприятий / Под ред. М.В. Романовского. - СПб.: Бизнес-Пресса, 2013. - 385 с.

- Русак, Н. А. Финансовый анализ субъекта хозяйствования / Н. А. Русак. - М.: Финансы и статистика, 2013. - 481 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. - М.: ИНФРА-М, 2013. - 526 с.

- Симонов, Н.Ф. Финансовый менеджмент: Учебник / под ред. Симонова Н.Ф. - М.: ЭНИТИ, 2014. - 508 с.