Оценка основных тенденций развития предприятий отечественного нефтепрома

Автор: Пименов С.В.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Трибуна молодого ученого

Статья в выпуске: 2 (18), 2017 года.

Бесплатный доступ

Статья посвящена анализу основных финансово-экономических показателей деятельности предприятий нефтяного комплекса. С учетом того что предприятия нефтегазового сектора являются основными поставщиками налоговых доходов в бюджет России, тема весьма актуальна. Система налогообложения добычи нефти в последнее время претерпевает серьезные изменения в виде перехода от плоской, унифицированной ставки налога на добычу полезных ископаемых к сложной формуле, учитывающей конкретные условия добычи углеводородного сырья (налоговая реформа 2014 г). Кроме этого, для нефти выросли базовые ставки НДПИ и снижены экспортные пошлины на нефть. По большей части действующее налогообложение стало отягощающим, особенно для нефтедобывающих компаний, что противоречит выполнению задачи по стимулированию добычи и влечет за собой риски по снижению добычи и разработки новых месторождений. В дополнение к приведенным изменениям на законодательном уровне рассматривается вопрос о введение налога на финансовый результат или налога на дополнительный доход, который будет направлен на изъятие сверхдоходов этих компаний. В связи с этим, рассмотрены показатели добычи и переработки нефти, проблемы и перспективы нефтяных компаний в России. Проанализировано как отразилась не простая рыночная ситуация (рост курса доллара, увеличение ставки НДПИ, возможное введение новых налогов, снижение цен на нефть) на их финансовом состоянии.

Нефть, нефтепродукты, добыча и переработка нефти, налогообложение, экономическая эффективность, динамика цен и объемов добычи, налоговое администрирование, налог на добычу полезных ископаемых, налоговый маневр, таможенная пошлина

Короткий адрес: https://sciup.org/14338972

IDR: 14338972 | УДК: 336025

Assessment of the activities of the oil industry of the Russian Federation

The article analyzes the main financial and economic indicators of activity of the enterprises of an oil complex. Given the fact that the oil and gas sector are the main suppliers of tax revenues to the Russian budget, the topic is very relevant. The system of taxation of oil production has been a major change in the transition from a flat, uniform tax rate on mining to a complex formula that takes into account the specific conditions of production of hydrocarbons (tax reform 2014). In addition, for the oil has increased base rate of mineral extraction tax and reduced the export duty on oil. Most of the existing taxation has become burdensome especially for the oil companies, contrary to the task of stimulating the production and entails risks of production decline and develop new fields. In addition to the changes at the legislative level, addresses the issue of a tax on financial result or the tax on additional income, which will be aimed at the withdrawal of the windfall profits of these companies. Examines indicators of production and refining of oil, the problems and prospects of oil companies. Parsed as it is not reflected in simple market situation (growth of the dollar, the increase in tax rates, reduction of prices on oil) for their financial condition.

Текст научной статьи Оценка основных тенденций развития предприятий отечественного нефтепрома

Основными отраслевыми показателями, характеризующими состояние добывающего сектора нефтяной отрасли как экспортноориентированной, является цена на нефть и курс доллара США, исходя из которых, определяются размер НДПИ и таможенной пошлины, а также объемы реализации нефти и нефтепродуктов как на внешнем, так и на внутреннем рынках.

За 2015 год мировые цены на нефть в среднем снизились на 47,8% по сравнению с прошлым годом. При этом в отчетном периоде прослеживается колебание средних мировых цен на нефть (минимальное значение – 36,24 $/барр. в декабре 2015 года, максимальное 63,07 $/барр. в мае 2016).

Мировые цены на нефть подвержены серьезным колебаниям, которые обусловлены уровнем мировой добычи нефти, прогнозом добычи нефти странами ОПЕК, политической ситуацией в мире, техногенными и природными катастрофами, финансово – экономическим состоянием крупнейших участников нефтяного рынка, инфляционными процессами, потребительскими свойствами товара, влиянием научно-технического прогресса.

Мировые и внутренние рыночные цены на нефтепродукты в первую очередь обусловлены мировым уровнем цен на нефть, уровнем спроса и предложения на рынке нефтепродуктов и уровнем конкуренции на различных рынках. При этом динамика цен на разные нефтепродукты различна. Кроме того, уровень мировых цен определяют прогнозы крупнейших ценовых агентств.

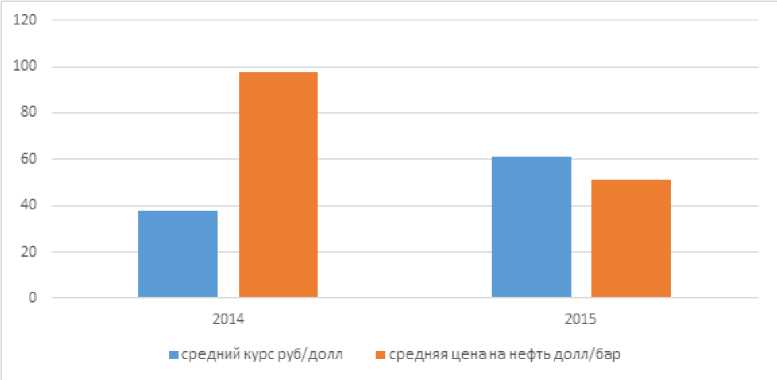

Динамика макроэкономических показателей (курс доллара США и цена на нефть), оказывающих определяющее воздействие на финансовые и налоговые показатели нефтяной отрасли за 2015 год по сравнению с аналогичным периодом прошлого года, отражена на рисунке 1.

Падение средней цены на нефть сорта Urals составило 46,7 долл./бар. или 48,5% (с 97,7 долл./ бар. за 2014 г. до 51,0 долл./бар. за 2015 г.) при росте среднего курса доллара на 23,4 руб./долл. или на 67,6% (с 37,6 руб./долл. за 2014 г. до 61,0 руб./долл. за 2015 г.). При этом в отчетном периоде по сравнению с прошлым годом наблюдалось отставание роста курсов иностранных валют (на 23,4 долл./руб. или в 1,6 раза) от падения цены на нефть (на 46,7

Рисунок 1. Динамика средней цены на нефть и курса доллара США к рублю в 2014-2015гг.

долл./барр. или в 1,9 раза) в абсолютном выражении.

За 2015 год наблюдалась тенденция изменения ежемесячного среднего курса доллара США в сторону роста на 67,6% по сравнению с аналогичным периодом прошлого года (с 37,6 до 61,0 руб./$). Так, средний курс доллара США достигал своего максимума в 69,68 руб. за долл. в декабре 2015 года и минимума в 50,59 руб. за долл. в мае [1, 8]. Тогда как, в аналогичном периоде 2014 года максимальное значение курса доллара составляло 55,54 руб./$ и минимальное – 33,46 руб./$.

Одновременно в анализируемом периоде 2015 года наблюдается увеличение расчетной ставки НДПИ на 8,5% (с 5 830,9 руб./тонну до 6 326,4 руб./ тонну) и снижение ставок таможенных пошлин на 67,2% (с 366,66 до 120,25 $/тонну). Рост расчетной ставки НДПИ на фоне снижения таможенной пошлины в связи с введением «налогового маневра» и роста среднего курса доллара США за 2015 год относительно аналогичного показателя 2014 года привели к росту средней чистой экспортной выручки (данный показатель равен стоимости тонны нефти за минусом таможенной пошлины и ставки НДПИ) администрируемых компаний на 25,2% (с 7 039,09 до 8 812,74 руб./тонну).

Следует отметить, что одним из основных показателей, влияющих на экономическую ситуацию в нефтяной отрасли, является баланс спроса и предложения нефти на мировом рынке (табл. 1).

В 2015 году наблюдался также рост объемов экспорта нефти (+21 млн. тонн) и нефтепродуктов (+7 млн. тонн) по сравнению с прошлым годом на фоне роста чистой экспортной стоимости нефти.

Рост объемов экспорта нефти и нефтепродуктов обусловлен развитием экспортного направления поставок в страны Дальнего зарубежья (по нефти: на 23 млн. тонн или на 11,6%, по нефтепродуктам: на 8 млн. тонн или на 5,2%). При этом добыча нефти по России и поставка нефти на переработку на российские НПЗ снизились на 0,2% и 2,5% соответственно (2015 год: добыча – 440,6 млн. тонн, поставка на переработку – 282,0 млн. тонн; 2014 год: добыча – 441,7 млн. тонн, поставка на переработку – 289,1 млн. тонн).

За 2015 год объем добычи нефти на территории Российской Федерации составил 440,6 млн. тонн, что на 0,2% меньше, чем за аналогичный период 2014 года [4, 42].

Объем добычи нефти по компаниям, входящим в состав холдингов, в отчетном периоде 2015 года составил 433,4 млн. тонн, что на 0,7% ниже уровня прошлого года (табл. 2).

Удельный вес объема добытой нефти компаниями, входящими в состав холдингов, в общем объеме добычи нефти по РФ за 2015 год составил 98,4%.

Прирост добычи нефти за период 2015 года наблюдается по холдингам: Татнефть – на 0,7 млн. тонн, Сургутнефтегаз – на 0,2 млн. тонн и Башнефть – на 0,1 млн. тонн.

При этом, по администрируемым компаниям произошло снижение добычи нефти на 3,2 млн. тонн или 0,7%, которое, в основном, приходится на нефтяные компании, входящие в состав таких холдингов как Роснефть, Лукойл, Газпром нефть и Русснефть, что приводит к замедлению темпов роста объемов добычи в целом по РФ.

Таблица 1

Динамика рынка нефти и нефтепродуктов по Российской Федерации за 2014/2015 гг. (по данным Минэнерго и ФТС России)

|

Показатели |

2014 |

2015 |

Отклонение |

Темп, % |

|

Добыча нефти РФ, млн.т . |

441,7 |

440,6 |

-1,1 |

99,8 |

|

Поступило на переработку, млн.тонн |

289,1 |

282 |

-7,1 |

97,5 |

|

Экспорт нефти, млн. тонн, |

223 |

244 |

21 |

109,4 |

|

в т.ч . |

||||

|

– в дальнее зарубежье |

199 |

222 |

23 |

11,.6 |

|

– в страны СНГ |

24 |

23 |

-1 |

95,8 |

|

Экспорт нефтепродуктов, млн.тонн , |

165 |

172 |

7 |

104.2 |

|

в т.ч . |

||||

|

– в дальнее зарубежье |

155 |

163 |

8 |

105,2 |

|

– в страны СНГ |

10 |

8 |

-2 |

80 |

Таблица 2

Объем добычи нефти за 2014 и 2015 годы по РФ и холдингам, администрируемым (млн. тонн)

|

Холдинги |

2014 |

2015 |

Отклонение |

|

|

2015 / 2014 |

||||

|

Абс. |

темп, % |

|||

|

Всего по РФ: |

441,7 |

440,6 |

-1,1 |

99,8 |

|

в т.ч . по администрируемым холдингам: |

436,6 |

433,4 |

-3,2 |

99,3 |

|

доля объемов добычи нефти в общем объеме |

98,8 |

98,4 |

||

|

Роснефть (с учетом холдинга ТНК) |

195,4 |

193,9 |

-1,6 |

99,2 |

|

Лукойл |

85,1 |

84,8 |

-0,4 |

99,5 |

|

Сургутнефтегаз |

61,4 |

61,7 |

0,2 |

100,4 |

|

Газпромнефть |

28,9 |

28,7 |

-0,2 |

99,4 |

|

Татнефть |

26,2 |

26,9 |

0,7 |

102,6 |

|

Башнефть |

16,6 |

16,7 |

0,1 |

100,7 |

|

Славнефть |

12,4 |

11,8 |

-0,6 |

95,4 |

|

Русснефть |

6,2 |

5,2 |

-1,0 |

84,2 |

|

Независимые компании |

4,3 |

3,8 |

-0,5 |

88,5 |

Снижение темпов роста связано с тем, что в настоящее время наблюдается истощение запасов зрелых месторождений (особенно месторождений Западной Сибири), что приводит к естественному падению добычи, поскольку большая часть российских месторождений была открыта и эксплуатируется с середины прошлого века.

Прирост объемов добычи нефти достигается только за счет разработки, освоения новых месторождений, их развития и внедрение новых методов бурения.

Наибольший прирост добычи пришелся на Восточную Сибирь, где были введены в эксплуатацию такие крупные месторождения как Северо-Талаканское и Алинское в Якутии (Сургутнефтегаз), Ошское, Инзырейское, Тобытское месторождения (ООО «Лукойл-Коми»), находящиеся на территории Ненецкого и Ямало-Ненецкого автономного округов, а также шельфовые месторождения Охотского моря (Роснефть) и др.

На сегодня в России действует 28 крупных нефтеперерабатывающих заводов (НПЗ), обеспечивающих до 98% переработки нефти. На мини – НПЗ перерабатывается 2% нефти [2, 152].

В целях повышения качества выпускаемого топлива в России, Правительство утвердило Технический регламент «О требованиях к автомобильному и авиационному бензину, дизельному и судовому топливу, топливу для реактивных двигателей и топочному мазуту» в соответствии с которым, в 2011 году было подписано четырехстороннее соглашение между 11 крупнейшими нефтегазовыми компаниями и госорганами о модернизации нефтеперерабатывающего комплекса России до 2020 года. В результате модернизации все произведенное на НПЗ топливо должно соответствовать стандартам Евро-5 [3, 40].

В соответствии с инвестиционными планами модернизации и ввода новых мощностей на НПЗ предусмотрены реконструкция и строительство 126 установок по переработке нефти, исполнение которых постоянно контролируется Правительством РФ.

В настоящее время, Лукойл, Газпром нефть и ТАИФ обратились в Федеральную антимонопольную службу (ФАС) с проектами внесения изменений в четырехсторонние соглашения о модернизации НПЗ. Тем самым, возможно сдвинется по срокам вся программа, утвержденная в четырехсторонних соглашениях.

С 1 января 2015 года Правительством РФ были снижены налоговые ставки акцизов на автомобильный бензин, дизельное топливо в среднем на 32,2% (табл. 3). При этом, наибольшее снижение ставки акцизов произошло по классам дизтоплива в среднем на 40,2% [1, 12].

Таблица 3

|

Ставки акцизов на нефтепродукты (рубли за тонну) |

2014 |

2015 |

2015/ 2014,% |

|

Среднее значение ставки по всем видам топлива |

8 030 |

7 027 |

87,5 |

|

в т.ч . по автомобильному бензину и дизельному топливу |

7 599 |

5 154 |

67,8 |

|

Бензин не соответствующий классу 3 или классу 4 или классу 5 |

11 110 |

7 300 |

65,7 |

|

Бензин класса 3 |

10 725 |

7 300 |

68,1 |

|

Отклонение (3 класс /2 класс) |

-385 |

0 |

|

|

Бензин класса 4 |

9 416 |

7 300 |

77,5 |

|

Отклонение (4 класс /3 класс) |

-1 309 |

0 |

|

|

Бензин класса 5 |

6 450 |

5 530 |

85,7 |

|

Отклонение (5 класс /4 класс) |

-2 966 |

-1 770 |

|

|

Среднее значение ставки по автомобильному бензину |

9 425 |

6 858 |

72,8 |

|

Дизельное топливо не соответствующее классу 3 или классу 4 или классу 5 |

6 446 |

3 450 |

53,5 |

|

Дизельное топливо класса 3 |

6 446 |

3 450 |

53,5 |

|

Отклонение (3 класс /2 класс) |

0 |

0 |

|

|

Дизельное топливо класса 4 |

5 427 |

3 450 |

63,6 |

|

Отклонение (4 класс /3 класс) |

-1 019 |

0 |

|

|

Дизельное топливо класса 5 |

4 767 |

3 450 |

72,4 |

|

Отклонение (5 класс /4 класс) |

-660 |

0 |

|

|

Среднее значение ставки по дизтопливу |

5 772 |

3 450 |

59,8 |

|

Масла |

8 260 |

6 500 |

78,7 |

|

Прямогонный бензин |

11 252 |

11 300 |

100,4 |

Таблица 4

|

Наименование холдинга |

2014 |

2015 |

Отклонение 2014-2015 |

|

|

Абс. |

темп, % |

|||

|

Всего переработано по России, в т. ч. |

289,1 |

282 |

-7,1 |

97,5 |

|

Итого по холдингам, состоящим на учете |

221,3 |

210 |

-11,3 |

94,9 |

|

доля объемов переработки нефти в общем объеме |

76,5 |

74,5 |

-2 |

97,3 |

|

Лукойл |

45,2 |

41,8 |

-3,4 |

92,5 |

|

Газпром нефть |

32,1 |

31,9 |

-0,2 |

99,5 |

|

Роснефть |

60,8 |

58,5 |

-2,3 |

96,2 |

|

Сургутнефтегаз |

19,3 |

18,7 |

-0,5 |

97,2 |

|

Башнефть |

21,7 |

19,2 |

-2,5 |

88,5 |

|

Славнефть |

15,3 |

15,3 |

0 |

99,7 |

|

ТАИФ |

8,4 |

8,4 |

0 |

100,2 |

|

Альянс |

4,4 |

4,2 |

-0,2 |

95,2 |

|

Независимые |

14,2 |

12 |

-2,2 |

84,3 |

Ставки акцизов на нефтепродукты за 2014-2015 гг.

Объем первичной переработки нефти в 2014-2015 гг. млн. тонн

Как показано в таблице 4, объемы первичной переработки нефти по России за 2015 год составили 282 млн. тонн, снизившись на 7,1 млн. тонн или на 2,5% относительно аналогичного периода прошлого года (2014 год – 289,1 млн. тонн).

Доля первичной переработки нефти по администрируемым холдингам в отчетном периоде снизилась с 76,5% до 74,5% от общего объема переработки нефти в целом по России, снизившись относительно аналогичного периода прошлого года на 2 п.п.

При этом наблюдается снижение объемов переработки нефти на 11 млн. тонн или 5%, которое приходится на НПЗ, входящие в состав таких Холдингов как Роснефть, Лукойл, Башнефть, Группа независимых компаний и Сургутнефтегаз, что связано с проведением модернизаций и реконструкций НПЗ в целях увеличения «глубины» переработки нефти и улучшения качества выработанных нефтепродуктов (это Туапсинский НПЗ (Роснефть), ООО «Лукойл-ПНОС», ООО «Лу-койл-НОРСИ» (Лукойл), ОАО «Газпром нефтехим Салават» (группа Независимых компаний), ООО «КИНЕФ» (Сургутнефтегаз), ОАО «Газпрмнефть – ОНПЗ» (Газпром нефть) и др.), а также с прово- димыми остановочными капитальными ремонтами (ООО «АНПЗ ВНК», ОАО «Саратовский НПЗ», ОАО «Сызранский НПЗ»).

В результате модернизаций и реконструкций НПЗ, по итогам 2015 года значительно снизилось производство низкокачественного бензина и дизельного топлива, при одновременном росте производства бензина и дизельного топлива 5 классов, соответствующих Евростандартам.

Одновременно с общим незначительным снижением объемов нефти переданных на переработку в целом по России в отчетном периоде (на 7,1 млн. тонн или на 2,5%) если взглянуть на таблицу 5, наблюдается снижение данного показателя на 5,1 млн. тонн или на 11,3%, что обусловлено тенденцией роста реализации нефти на экспорт на 21,5млн.тонн или на 9,6% (в т.ч. в Дальнее зарубежье на 22,6млн. тонн или на 11,4%).

За 2015 год наблюдается следующая динамика производства основных видов нефтепродуктов относительно прошлогодних объемов: рост объемов выработки автобензина на 4,8%; уменьшение объемов выработки: дизтоплива на 2,0%, мазута топочного на 9,3%, авиакеросина на 7,9% (табл. 6).

Таблица 5

Объемы производства основных видов нефтепродуктов за 2014-2015 гг. млн.тонн

|

Холдинги |

Автобензин |

Дизтопливо |

Мазут топочный |

Авиакеросин |

||||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

|

|

Всего произведено по России |

35,6 |

39,8 |

72,3 |

76,6 |

74,7 |

72,0 |

11,0 |

10,1 |

|

в том числе |

||||||||

|

Итого по холдингам |

34,9 |

36,6 |

62,9 |

61,7 |

57,4 |

52,0 |

10,3 |

9,5 |

|

доля объемов переработки нефти в общем объеме |

98,1 |

92,0 |

87,1 |

80,6 |

76,9 |

72,3 |

93,8 |

93,6 |

|

Роснефть |

9,2 |

9,3 |

16,8 |

15,7 |

18,7 |

16,8 |

2,5 |

2,2 |

|

Башнефть |

4,7 |

4,5 |

7,5 |

7,3 |

3,2 |

2,7 |

0,2 |

0,1 |

|

Лукойл |

6,9 |

6,9 |

12,9 |

12,4 |

10,2 |

8,1 |

2,6 |

2,3 |

|

Сургутнеф-тегаз |

2,5 |

2,5 |

5,8 |

6,3 |

8,1 |

7,6 |

0,8 |

0,6 |

|

Газпромнефть |

7,0 |

7,6 |

8,4 |

8,9 |

4,2 |

5,0 |

2,3 |

2,4 |

|

Славнефть |

2,1 |

2,7 |

4,3 |

4,4 |

5,5 |

5,6 |

1,1 |

1,2 |

|

Независимые |

1,4 |

1,8 |

4,2 |

3,5 |

3,6 |

2,7 |

0,4 |

0,3 |

|

ТАИФ |

0,5 |

0,7 |

2,2 |

2,3 |

2,2 |

2,5 |

0 |

0,1 |

|

Альянс |

0,6 |

0,6 |

0,8 |

0,9 |

1,6 |

1,2 |

0,3 |

0,2 |

Таблица 6

Отклонение объемов производства основных видов нефтепродуктов по администрируемым холдингам за 2014-2015 гг. (млн.тонн)

|

Холдинги |

Отклонение (автобензин) |

Отклонение (дизтопливо) |

Отклонение (мазут топочный) |

Отклонение (авиакеросин) |

||||

|

Абс. |

Темп % |

Абс. |

Отн.% |

Абс. |

Отн.% |

Абс. |

Отн.% |

|

|

Роснефть |

0,1 |

100,9 |

-1,1 |

93,3 |

-2 |

89,5 |

-0,3 |

86,5 |

|

Башнефть |

-0,2 |

95,6 |

-0,1 |

98,2 |

-0,5 |

83,6 |

-0,1 |

47,4 |

|

Лукойл |

0 |

100,7 |

-0,5 |

95,9 |

-2,1 |

79,1 |

-0,3 |

87,4 |

|

Сургутнефтегаз |

0,1 |

102,2 |

0,5 |

108,4 |

-0,5 |

94,3 |

-0,1 |

86,5 |

|

Газпромнефть |

0,6 |

108,7 |

0,5 |

105,5 |

0,8 |

118 |

0,1 |

104,7 |

|

Славнефть |

0,6 |

129,2 |

0,1 |

101,2 |

0,1 |

101,3 |

0,1 |

107,8 |

|

Независимые |

0,4 |

124,6 |

-0,6 |

84,6 |

-0,9 |

74,1 |

-0,1 |

84 |

|

ТАИФ |

0,1 |

128,2 |

0,1 |

104 |

0,3 |

114,3 |

0 |

111,6 |

|

Альянс |

0 |

95,5 |

0,1 |

114,7 |

-0,5 |

71,3 |

-0,1 |

78,3 |

|

ИТОГО |

1,7 |

104,8 |

-1,2 |

98 |

-5,4 |

90,7 |

-0,8 |

92,1 |

При этом в целом по холдингам наблюдается незначительное снижение первичной переработки нефти за 2015 год по сравнению с аналогичным периодом 2014 года.

В течение 2013 года увеличилось число интернациональных альянсов, которые в дальнейшем планируют свою работу по сложным, но перспективным схемам. В число таких стратегических слияний входит покупка Китайской национальной нефтяной корпорацией доли в «Ямале СПГ», создание «Роснефтью» нового предприятия совместно с ExxonMobil и Eni для разработки месторождений в условиях крайнего севера, в частности, в Арктике.

По прогнозам аналитиков в 2017 году сохранятся тенденции и «Роснефть» совместно с «Лукойл» и «Газпром» так и останутся локомотивами активности в секторе, продолжая изыскивать возможность для увеличения цепочки создания стоимости [8, 92].

По причине увеличения расходов и налогового бремени крупные российские компании будут пытаться оптимизировать свои бизнес-портфели, распродавая непрофильные активы, не доказавшие свою перспективность. В течение нескольких последующих лет, возможно, сложится благоприятная ситуация для консолидации небольших активов в руках нескольких гигантов нефтегазовой отрасли.

Помимо трёх гигантов в секторе работает ряд относительно некрупных фирм.

Поскольку почти все прибыльные месторождения уже поделены между компаниями, игрокам рынка сложно расширить свою деятельность, не вытеснив с рынка более слабого [6, 27].

С 2018 года в России будет запущена новая система налогообложения нефтяной отрасли – в пилотном режиме вводится налог на добавленный доход (НДД) при одновременном снижении НДПИ и таможенной пошлины. По мнению экспертов, реформа подстегнет нефтяные компании к более эффективной разработке зрелых месторождений, но в краткосрочной перспективе осложнит налоговое администрирование [9].

Список литературы Оценка основных тенденций развития предприятий отечественного нефтепрома

- Артеменко Д.А., Овчар О.В. Разработка мер налогового стимулирования развития нефтяных кластеров как институциональной основы преодоления зависимости экономики от экспорта сырой нефти//Налоги и налогообложение. -2017. -№ 3. -С. 1-17.

- Надырова Г.Р. Влияние уровня налоговой нагрузки на эффективность компании в нефтяной отрасли по странам (в России, Канаде, Мексике, США и Норвегии)//Новая наука: современное состояние и пути развития. -2016. -№ 5-1. -С. 150-154.

- Любавский С.Л. Налогообложение ресурсов с изменяющейся доходностью//Налоговая политика и практика. -2011. -№ 2. -С. 38-45.

- Хорохорин А. Е. Стратегия развития современных нефтехимических комплексов, мировой опыт и возможности для России. -М.: Российский государственный университет нефти и газа им. И.М. Губкина, 2015. -178 с.

- Виноградова А.В. Институциональный механизм диффузии природной ренты и его особенности в нефтегазовом комплексе России//Журнал институциональных исследований. -2011. -Т. 3. -№ 2. -C. 98-103.

- Крюков В.А., Токарев А.Н., Шмат В.В. Возможности роста на основе нефтегазового сектора//Налоги. Инвестиции. Капитал. -2014. -№ 4. -С. 18-25.

- Понкратов В.В. Налогообложение добычи нефти в Росси: в ожидании налогового маневра//Налоги. Инвестиции. Капитал. -2014. -№ 4. -С. 101-118.

- Высоцкий В.И., Фельдман С.Л. Нефтегазовая промышленность мира. Справочно-информационный обзор ОАО «ВНИИЗАРУБЕЖНЕФТЕГАЗ». -2016. -98 с.

- Хашева З.М., Серпков Ю.В. Инновационные методы в налоговом администрировании//Экономика и предпринимательство. -2016. -№ 3-2 (68-2). -С. 195-199.