Оценка основных трендов развития страхования в России

Автор: Сергеева Н.М., Наджафова М.Н., Скриплева Е.В., Стам Е.Б.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-1, 2024 года.

Бесплатный доступ

Страхование стало одной из неотъемлемых частей финансового рынка сегодня, поскольку направлено на минимизацию возникающих в процессе производственно-экономической деятельности рисков. Снижение доходов населения в последние несколько лет способствовало падению спроса на ряд добровольных страховых услуг, что способно привести к стагнации рынка. Поскольку рыночная конъюнктура остается главным условием развития страхового дела, в период усиления проявлений экономического кризиса, развитие страхования в России может оказаться под угрозой. В ходе исследования проводится оценка основных тенденций страхового рынка России в 2021-2023 гг., выявлены сложившиеся в отрасли тенденции и их причины. Установлено, что в 2022 году на фоне ухудшения экономической обстановки, наметился спад, в результате чего существенно замедлились темпы роста основных показателей рынка, но, однако, уже в 2023 году динамичный рост рынка возобновился. При этом общее количество заключенных договоров страхования устойчиво растет и в 2023 году составило 298 млн, а число филиалов страховщиков стало снижаться, что говорит о процессе укрупнения на страховом рынке в условиях кризиса. В 2023 году отмечен рост прибыли среди прибыльных страховых организаций, а среди убыточных произошло снижение сумм убытка, что говорит об улучшении ситуации. При этом уровень рентабельности деятельности страховщиков к 2023 году вырос до 13,3%. оценка ключевых тенденций развития страхового рынка в последние 3 года показала, что, несмотря на трудности и экономические аспекты, страховое дело продолжает устойчиво развиваться, сохраняя оптимальный уровень рентабельности.

Финансовый рынок, страховое дело, рынок страхования, страховые премии, страховые выплаты, рентабельность страхового дела

Короткий адрес: https://sciup.org/142242784

IDR: 142242784 | УДК: 338.1:332.1 | DOI: 10.17513/vaael.3783

Assessment of the main trends in insurance development in Russia

Insurance has become one of the integral parts of the financial market today, as it is aimed at minimizing the risks arising in the process of production and economic activity. The decline in household incomes in recent years has contributed to a drop in demand for a number of voluntary insurance services, which can lead to market stagnation. Since market conditions remain the main condition for the development of the insurance business, during the period of intensifying manifestations of the economic crisis, the development of insurance in Russia may be at risk. The study assesses the main trends in the Russian insurance market in 2021-2023, identifies trends in the industry and their causes. It was found that in 2022, against the backdrop of a deteriorating economic situation, a decline was outlined, as a result of which the growth rate of the main market indicators slowed down significantly, but, however, already in 2023, the dynamic growth of the market resumed. At the same time, the total number of concluded insurance contracts is steadily growing and in 2023 amounted to 298 million, and the number of branches of insurers began to decline, which indicates the process of consolidation in the insurance market in the context of the crisis. In 2023, there was an increase in profits among profitable insurance organizations, and among unprofitable ones, there was a decrease in the amount of loss, which indicates an improvement in the situation. At the same time, the level of profitability of insurers by 2023 increased to 13.3%. An assessment of the key trends in the development of the insurance market over the past 3 years has shown that, despite the difficulties and economic aspects, the insurance business continues to develop steadily, maintaining an optimal level of profitability.

Текст научной статьи Оценка основных трендов развития страхования в России

В условиях рыночной экономики страхование стало одной из неотъемлемых частей финансового рынка, поскольку направлено на минимизацию возникающих в процессе производственно-экономической деятельности рисков. В развитых странах страхование давно и прочно вошло в повседневную жизнь, а в России страховой рынок только начал развиваться [1, 2].

В структуре страхового рынка страны выделяют 2 основных направления – обязательное и добровольное, при этом добровольные виды страховых услуг получают большее распространение, чем обязательные. Это связано с тем, что добровольное страхование развивается под воздействием рыночных факторов – спроса и предложения на конкретные виды страховых услуг, а обязательное страхование находится под контролем государства и охватывает наиболее значимые направления, такие как страхование гражданской ответственности [3-5].

Снижение доходов населения в последние несколько лет способствовало падению спроса на ряд добровольных страховых услуг, что способно привести к стагнации рынка. Поскольку рыночная конъюнктура остается главным условием развития страхового дела, в период усиления проявлений экономического кризиса, развитие страхования в России может оказаться под угрозой, чем и обусловлена актуальность оценки основных трендов развития рынка [6, 7].

Цель исследования – оценить основные тренды развития страхования в России в 2021-2023 гг., выявить их причины и последствия.

Материал и методы исследования

Информационной базой исследования стали статистические данные ЦБ РФ и Росстата [8, 9] о состоянии рынка страхования в России в 2021-2023 гг., на основе которых рассмотрена динамика и дана аналитическая оценка базовых индикаторов. В ходе исследования были рассмотрены следующие показатели: число страховых организаций всего и по видам страхования, число филиалов и заключенных договоров страхования, численность страховых агентов-физических лиц и сумма начисленных им вознаграждений, сумма страховых премий и выплат, суммы прибыли/убыточности, сальдированного финансового результата и рентабельность страхового дела. При проведении исследования основными методами стали анализ динамики и интеллектуальный анализ данных.

Результаты исследования и их обсуждение

Основными тенденциями последних лет является снижение общего числа страховщиков в России: если в 2021 году насчитывалось 158 организаций, то уже в 2022 году их число сократилось более чем на 8,9% – до 144, а к 2023 году – еще на 9,4% до 136 единиц. При этом в разрезе основных видов деятельности страхового рынка наибольшее число страховщиков занимаются страхованием и перестрахованием – 60 ед. в 2021 году и 53 ед. в 2023 году. Только перестрахованием занимаются лишь 3 субъекта страхового дела, а в сфере обязательного медицинского страхования работают 25 организаций в 2023 году (рисунок 1).

2023 г.

2022 г.

2021 г.

57 3 26

60 3 29

И страхование и перестрахование

-

□ только перестрахование

И обязательное медицинское страхование

Рис. 1. Оценка изменения числа страховщиков в России всего и по основным направлениям в 2021-2023 гг.

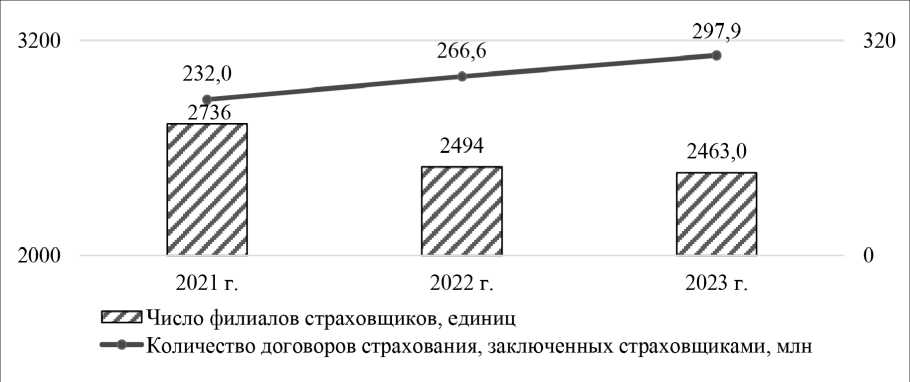

Рис. 2. Оценка изменения числа филиалов страховщиков и количества заключенных договоров на страховом рынке России в 2021-2023 гг.

Общее количество филиалов страховщиков в 2021 году составляло 2736, а к 2023 году показатель снизился на 10% – до 2463 ед. При этом общее количество заключенных договоров страхования за 3 года выросло более чем на 28% – до 297,9 млн единиц, что говорит о развитии страхового рынка (рисунок 2).

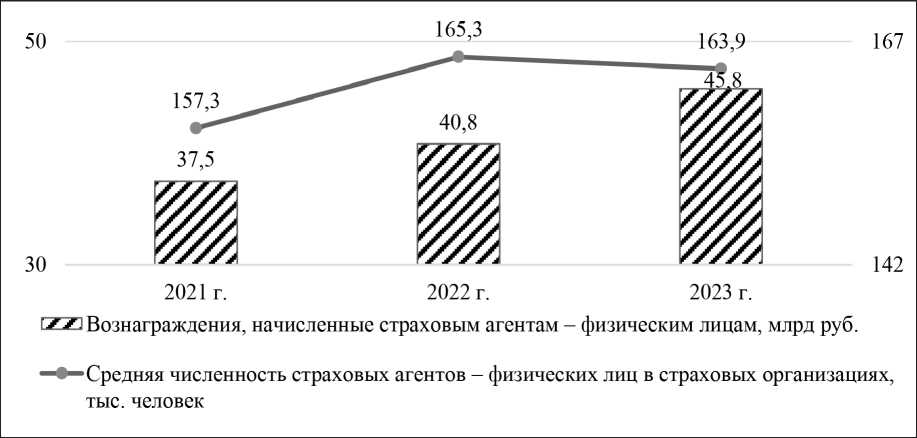

При этом тренд к сокращению числа филиалов страховщиков говорит об укрупнении субъектов страхового рынка. Вместе с тем, в 2022 году средняя численность страховых агентов-физических лиц выросла к предыдущему году на 5% – до 165,3 тыс. человек, а в 2023 году снизилась до 163,9 тыс. человек. Суммарный объем назначенных страховых вознаграждений растет динамично: в 2021 году был равен 37,5 млрд рублей, а в 2022 году на 8,8% больше – 40,8 млрд рублей. В 2023 году тренд сохранился и суммарный объем начисленных страховым агентам вознаграждений вырос на 12,3% – до 45,8 млрд рублей. В целом, несмотря на усиление кризиса в экономке в 2022-2023 гг., страховой рынок продолжил развитие, что подтверждается сохранением числа страховых агентов и рост объема получаемых ими вознаграждений (рисунок 3).

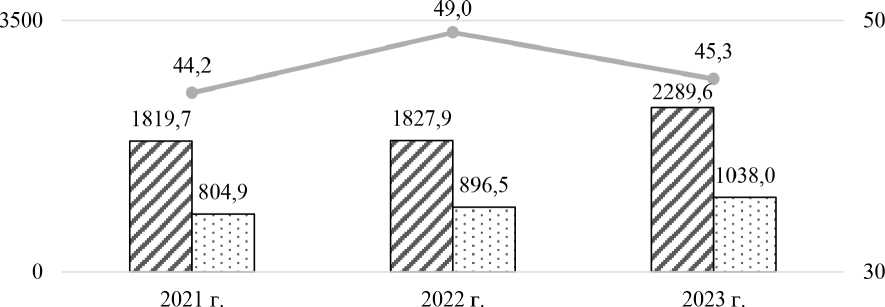

Объем собранных страховых премий в 2021-2022 гг. практически не изменился и составлял чуть более 1,8 трлн рублей, а к 2023 году вырос до 2,29 трлн рублей, что характеризует прирост на уровне 25%. В свою очередь, объем выплат устойчиво ниже объема полученных страховых премий: в 2021 году выплаты составили 44,2% от объема премий, а к 2022 году показатель вырос до 49%. В 2023 году доля страховых выплат составила 45,3% от объема полученных премий. В стоимостном выражении объем страховых выплат в 2021 году находился на уровне 804,9 млрд рублей, а к 2022 году вырос до 896,5 млрд рублей. В 2023 году отмечен рост страховых выплат до 1038 млрд рублей, что выше значения предыдущего года на 16% (рисунок 4).

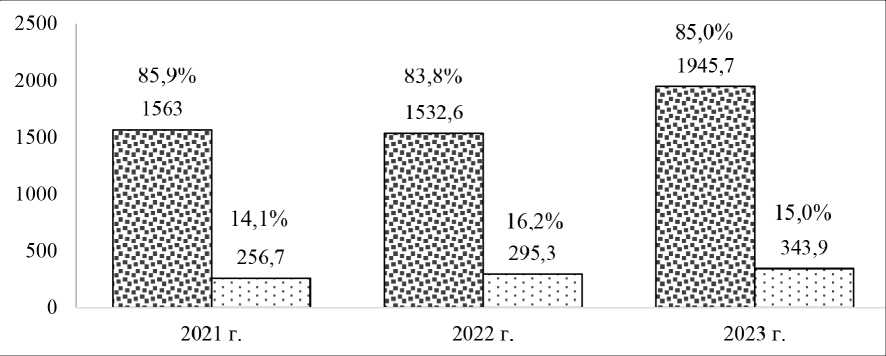

В структуре полученных страховых премий основным направлением являются добровольные виды страхования, доля кото- рых составляет более 80% полученных премий. В абсолютном выражении суммарно от добровольных видов страхования было получено более 1,5 трлн рублей в 20212022 гг., а в 2023 году – 1,95 трлн рублей (рисунок 5).

В структуре добровольных видов страхования лидируют премии по личному страхованию, доля которого превышает 50% в общей структуре, в то время как на имущественное приходится только чуть более 30%. Суммарно полученные страховые премии от добровольного личного страхования в 2023 году выросли до 1,2 трлн рублей, а от имущественного – до 721,3 млрд рублей.

Рис. 3. Изменение численности страховых агентов-физических лиц и сумм начисленных им вознаграждений на страховом рынке России в 2021-2023 гг.

г// 1 Страховые премии (взносы), собранные страховщиками, млрд руб.

I । Выплаты по договорам страхования, осуществленные страховщиками, млрд руб.

Рис. 4. Динамика страховых выплат и премий на страховом рынке России в 2021-2023 гг.

Рис. 5. Изменение объема полученных страховых премий в разрезе основных групп страховых услуг в России в 2021-2023 гг.

Рис. 6. Изменение объема полученных страховых премий в разрезе основных видов добровольного страхования в России в 2021-2023 гг., млрд руб.

В структуре личного добровольного страхования лидирует страхование жизни, на долю которого приходится около 34% полученных страховых премий в 2023 году. В структуре имущественного страхования основными направлениями является страхование юридических лиц и граждан, по которым было получено наибольшее количество сумм страховых премий (рисунок 6).

Страховые премии от обязательных видов страхования в 2021 году составляли суммарно 256,7 млрд рублей или 14,1% в общем объеме, а в 2023 году выросли до 343,9 млрд рублей, что равно 15%. В структуре обязательного страхования наибольшая доля приходится на имущественное страхование, объем страховых премий по которому в 2023 году составил 328 млрд рублей (таблица 1).

Оценка финансовых результатов участников страхового рынка показала, что для прибыльных организаций отмечен общий тренд к росту размера полученной прибыли с 246,6 до 386,1 млрд рублей, при этом прирост за последний год составил более 74%. Для убыточных организаций, напротив, отмечена тенденция к сокращению объема убытка с 4,9 до 2,3 млрд рублей к 2023 году, хотя 2022 год и характеризовался ростом объема убытка до 6,1 млрд рублей (таблица 2).

Таблица 1

Изменение динамики и структуры страховых премий на рынке страхования в России в 2021-2023 гг.

|

Значение |

Изменение, % |

||||

|

2021 г. |

2022 г. |

2023 г. |

В 2022 г. к 2021 г. |

В 2023 г. к 2022 г. |

|

|

Страховые премии, млрд рублей |

|||||

|

Всего по обязательному страхованию, в т.ч.: |

256,7 |

295,3 |

343,9 |

15,0 |

16,5 |

|

1. по личному страхованию |

16,9 |

17,3 |

15,9 |

2,6 |

-8,0 |

|

2. по имущественному страхованию |

239,8 |

278,0 |

328,0 |

15,9 |

18,0 |

|

Доля страховых премий в общем объеме, % |

|||||

|

Обязательное страхование всего, в т.ч.: |

14,1 |

16,2 |

15,0 |

2,0 |

-1,1 |

|

1. личное страхование |

0,9 |

0,9 |

0,7 |

- |

-0,3 |

|

2. имущественное страхование |

13,2 |

15,2 |

14,3 |

2,0 |

-0,9 |

Таблица 2

Динамика основных финансовых результатов рынка страхования в России в 2021-2023 гг.

|

Значение, млрд рублей |

Изменение, % |

||||

|

2021 г. |

2022 г. |

2023 г. |

В 2022 г. к 2021 г. |

В 2023 г. к 2022 г. |

|

|

Размер прибыли (для страховых организаций с положительным финансовым результатом) |

246,6 |

221,6 |

386,1 |

-10,1 |

74,2 |

|

Убыток (для страховых организаций с отрицательным финансовым результатом) |

4,9 |

6,1 |

2,3 |

24,2 |

-62,3 |

|

Сальдированный финансовый результат (разница между прибылью и убытком страховщиков) |

241,7 |

215,5 |

383,8 |

-10,8 |

78,1 |

|

Рентабельность прибыльных страховых организаций, % |

11,2 |

10,1 |

13,3 |

-1,1 |

3,2 |

В результате, сальдированный финансовый результат страховщиков характеризуется положительным значением во всем исследуемом периоде: в 2022 году сальдированный результат снизился на 10,8% – до 215,5 млрд рублей, а в 2023 году вырос 383,8 млрд рублей. Уровень рентабельности для прибыльных организаций в 2021 году составлял 11,2%, а в 2022 году снизился до 10,1% на фоне снижения прияли. В 2023 году вновь отмечена динамика к росту рентабельности до 13,3%, что является достаточно высоким уровнем.

Заключение

Оценка основных тенденций развития страхового рынка в России показала, что в 2022 году на фоне ухудшения экономической обстановки, наметился спад, в результате чего существенно замедлились темпы роста основных показателей рынка, но, однако, уже в 2023 году динамичный рост рынка возобновился. При этом общее коли- чество заключенных договоров страхования устойчиво растет и в 2023 году составило 298 млн, а число филиалов страховщиков стало снижаться, что говорит о процессе укрупнения на страховом рынке в условиях кризиса. Также динамика к росту отмечена и для сумм страховых премий и выплат, что связано также и с инфляционным ростом цен в экономике. В 2023 году основным трендом стал рост прибыли эффективных страховых организаций, а для группы убыточных отмечено снижение суммарного значения убытка, что в целом говорит об улучшении ситуации. При этом уровень рентабельности деятельности страховщиков к 2023 году вырос до 13,3%. В структуре страховых продуктов наибольшая доля приходится на добровольные виды – более 85% от общей суммы полученных страховых премий, в то время как доля обязательных видов не превышает и 15%. Среди добровольных видов страхования наиболее значимыми являются личное страхование – жизни, от несчастных случаев и болезней и медицинское. Среди обязательных видов страхования основным направлением остается страхование гражданской ответственности. В целом, оценка ключевых тенденций развития страхового рынка в последние 3 года показала, что, несмотря на трудности и экономические аспекты, страховое дело продолжает устойчиво развиваться, сохраняя оптимальный уровень рентабельности.

Список литературы Оценка основных трендов развития страхования в России

- Сукманов Э.В., Заикина М.А., Дуплин В.В., Стам Е.Б. Развитие страхового рынка региона в условиях усиления кризиса // Вестник Алтайской академии экономики и права. 2023. № 10-3. С. 416-421. EDN: GWZXSB

- Скибенко С.А. Анализ рынка страховых услуг в РФ // Интернаука. 2020. № 19-3 (148). С. 51-53.

- Маргарян А.Г., Маргарян Н.В., Надарян А.Э. Факторы, влияющие на развитие страхового рынка в регионах России // Управленческий учет. 2021. № 12-1. С. 160-167. EDN: GSSBSR

- Просветова А.А., Конникова А.Е. Современное состояние рынка страхования в России // Экономика и предпринимательство. 2022. № 2 (139). С. 224-227. EDN: LFICUV

- Морозова Е.И., Чеховская И.А. Основные проблемы развития страхового рынка РФ и пути их решения // NovaInfo.Ru. 2023. № 138. С. 29-30. EDN: PRKYUO

- Силова Е.С., Плехова Д.С. Рынок страхования в России: тенденции развития отраслевого рынка и особенности банкротства // Вестник Челябинского государственного университета. 2023. № 3 (473). С. 216-230.

- Антонов М.П. Место и роль ипотечного страхования на страховом рынке РФ // Наука XXI века: актуальные направления развития. 2022. № 1-1. С. 231-234. EDN: FDHWNZ

- ЦБ РФ. Страховой рынок. Статистика [Электронный ресурс]. https://cbr.ru/insurance/reporting_stat/ (дата обращения 30.09.2024).

- Росстат. Рынок страховых услуг России 2021-2023 гг. [Электронный ресурс]. https://rosstat.gov.ru/storage/mediabank/Obzor_strah_2023.doc (дата обращения 30.09.2024).