Оценка освоения перспективных месторождений с соблюдением интересов государства и недропользователя

Автор: Бусырев Владислав Михайлович, Чуркин Олег Елиферович

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

Изложены состояние и полнота использования минерально-сырьевых ресурсов Мурманской области, методы определения стоимости полезных ископаемых в недрах и оценки эффективности освоения новых месторождений, принятия проектных решений с соблюдением сбалансированности экономических отношений государства и недропользователей, способствующих рациональному использованию МСБ региона.

Минеральные ресурсы, стоимость, методы оценки, сбалансированность интересов

Короткий адрес: https://sciup.org/140215707

IDR: 140215707 | УДК: 622.272.013.34/364

Текст научной статьи Оценка освоения перспективных месторождений с соблюдением интересов государства и недропользователя

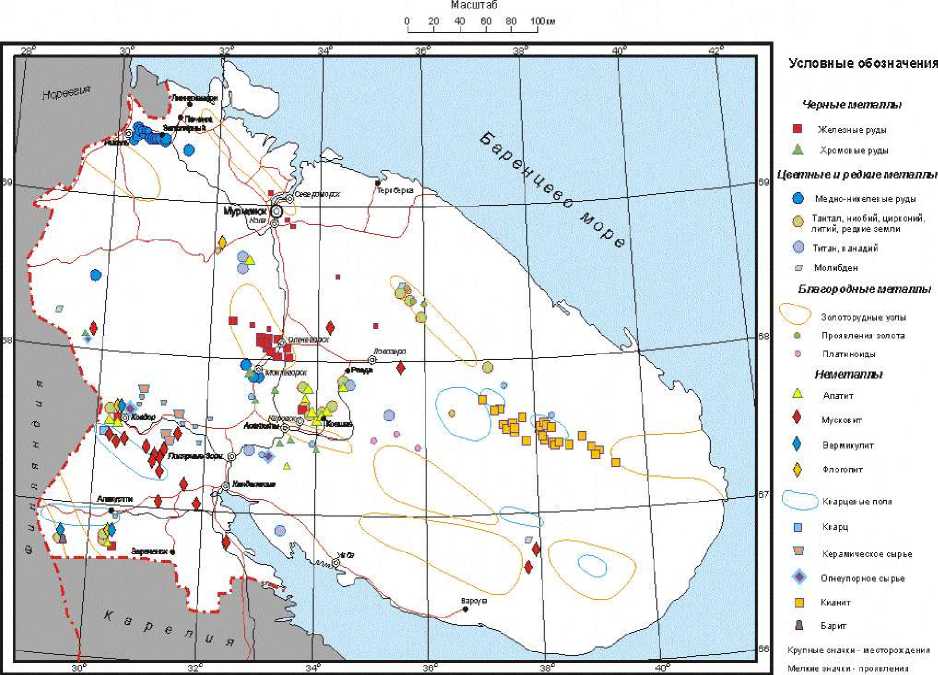

Кольский полуостров по количеству источников и разнообразию в них полезных компонентов представляет собой уникальную базу минеральносырьевых ресурсов. В регионе открыто и разведано более 100 месторождений и проявлений содержащих свыше 30 видов полезных компонентов (рис. 1).

В настоящее время эксплуатируются месторождения апатит-нефелиновых, медно-никель-кобальтовых, редкометалльных, железных, флогопитовых, вермикулитовых и пегматитовых руд. В современных условиях на эксплуатируемых месторождениях при добыче руды теряется в недрах от 2 до 26% запасов полезных ископаемых в зависимости от геологического строения, способа и технологии горных работ. При обогащении добытой руды в концентраты извлекается от 28 до 97% полезных компонентов. В результате на производство 1 т полезных компонентов, содержащихся в концентратах, горными предприятиями расходуется от 1,1 до 2,6 т их запасов в месторождениях (табл. 1). Темпы использования запасов минерально-сырьевой базы региона опережают их восполнение, что противоречит мировой практике и в будущем может привести к тяжелым последствиям. Показатели освоения месторождений в ряде случаев не удовлетворяют современным экономическим условиям и развитию производства.

Рис. 1. Схема размещения месторождений и проявлений полезных ископаемых Мурманской области.

Существенный недостаток, общий для горной промышленности, затрудняющий оценку участия в восполнении и освоении минеральносырьевых ресурсов государства, как владельца недр, и горных предприятий, как недропользователей, при том, что их экономические интересы в недропользовании отличаются некоторой противоречивостью, заключается в несовершенстве правового механизма, регулирующего эти взаимоотношения.

Рациональное освоение имеющихся минерально-сырьевых ресурсов возможно при решении задач, связанных с повышением эффективности эксплуатационных работ, комплексности и полноты использования запасов сырья при добыче и переработке добытой руды, а также с обеспечением сбалансированности интересов государства и горных предприятий при решении инженерных и правовых задач недропользования. Эти задачи взаимосвязаны и могут быть в наиболее полной мере решены при совместном их изучении на общей объективной экономической основе.

Горным институтом КНЦ РАН показано [1], что такая основа может быть создана при реализации концепции о привлечении стоимости минерально-сырьевых ресурсов, находящихся в недрах, к решению задач недропользования наряду с учетом стоимости всех других ресурсов при оценке результатов эксплуатации месторождений.

Расход запасов минерально-сырьевых ресурсов месторождений Кольского региона

|

Предприятие |

Полезный компонент |

Продукция |

Расход запасов полезных компонентов на 1 т их в продукции, т/т |

|

ОАО «Ковдорслюда» |

Флогопит Вермикулит |

Листовая, дробленая, молотая слюда Концентрат |

3,7 2,2 |

|

ОАО «Ковдорский ГОК» |

Fe P 2 O 5 |

Концентрат Концентрат |

1,1 1,6 |

|

ОАО «Олкон» |

Fe |

Концентрат |

1,2 |

|

ОАО «Апатит» |

P 2 O 5 |

Концентрат |

1,2 |

|

ОАО «Чалмозеро» |

Пегматит |

Концентрат |

1,5 |

|

ОАО «Кольская ГМК» комбинат «Печенга-никель» |

Ni, Cи, Со |

Концентрат |

1,4 |

|

ЗАО «ЛГОК» Рудник «Карнасурт» |

Лопарит |

Концентрат |

2,6 |

|

Рудник «Умбозеро» |

Лопарит |

Концентрат |

2,2 |

Разработан метод определения стоимости запасов месторождений, находящихся в эксплуатации, а также ожидаемой стоимости запасов в начальной стадии эксплуатации при оценке и реализации проектов освоения перспективных месторождений [2-5]. Стоимость, вычисленная предложенным методом, адекватно реагирует на все изменения условий освоения месторождений, может не только менять свою величину, но при особо неблагоприятных условиях приобретать отрицательное значение.

Метод определения стоимости запасов полезного компонента в месторождении построен на общем для всех товаров принципе, а именно предусматривает возможность возмещения из дохода от реализации товарной продукции горного предприятия затрат, понесенных на разведку месторождения, прибыли, приходящейся на эти затраты по ставкам (нормативам) принятым в данное время, а также учитывает влияние ценности полезного компонента на стоимость (цену) произведенной из него товарной продукции. Вместе с тем, как показано ниже, имеется одна особенность определения стоимости запасов полезных компонентов, связанная с влиянием на ее величину природных факторов, а именно, горно-геологических и других природных условий освоения месторождений.

В условиях стабильного состояния экономики вполне закономерным считается возможность возмещения из дохода от реализации товарной продукции затрат, понесенных на капитальные работы, затрат на добычу и переработку добытой руды, затрат на разведку израсходованных запасов полезного компонента, а также прибыли, приходящейся на эти затраты в соответствии со ставкой, принятой в данное время. Оставшаяся после возмещения часть дохода может быть с полным для этого основанием отнесена к сверхприбыли, образовавшейся вследствие особо благоприятных условий освоения месторождения, либо к ущербу, если размер необходимого возмещения понесенных затрат и прибыли на них превысит доход из-за неблагоприятных условий освоения месторождения.

Сверхприбыль либо ущерб, ожидаемые по годам начальной стадии эксплуатации месторождения, руб.:

ППР. t = Д к. Ц ф.t (1-0,01 H) - Д к. C ф.t (1+ К пр. ) - БсС р.ф.t (1+ К пр. ) - К в.t (1+ КП р. ), (1)

где Дк . t - товарная продукция, произведенная в t-ом году, т;

Ц ф., - ожидаемая цена товарной продукции в t-ом году с компенсацией потерь денежной ценности базовой цены проекта из-за инфляции, руб./т;

Н - сумма налоговых ставок на доход, %;

Ск . фл - ожидаемая себестоимость товарной продукции в t-ом году эксплуатации с компенсацией потерь денежной ценности базовой себестоимости, руб./т;

Кпр. - ставка прибыли на затраты, принятая в экономике в t-ом году, доли ед.;

б, - запасы полезного ископаемого, расходуемые в t-ом году эксплуатации, т;

ct - содержание полезного компонента в месторождении, %, кг/м3;

С р.Ф., - затраты на разведку 1 т полезного компонента с компенсацией потерь ими денежной ценности к t-ому году эксплуатации, руб./т;

KB . t - возмещение капитальных затрат в t-ом году эксплуатации с компенсацией потерь денежной ценности из -за инфляции к этому году, руб.

Как видно, на величину сверхприбыли либо ущерба влияют цена товарной продукции и ожидаемый доход, зависящие от ценности (качества) полезного компонента; количество расходуемых запасов полезного ископаемого ; затраты на разведку, капитальные и эксплуатационные работы, зависящие от условий освоения месторождения, в том числе от содержания в нем полезного компонента.

Вполне естественно, что сверхприбыль и ущерб, зависящие исключительно от природных условий освоения месторождения, должны участвовать в формировании стоимости запасов как постоянные ее составляющие. Ожидаемая стоимость 1 т запасов, расходуемых на производство товарной продукции в t-ом году начальной стадии эксплуатации, составит, руб./т:

П

С сС ( ,(1 + К ) +--- pt . (2)

н . ф . t р.ф.t V пр. 7 X 7

Бtct и средняя за весь начальный период эксплуатации, руб./т:

Т

С н.ф.t Бtсt

С . . ф. = --------- . (3)

Бtct t

Прибыль, ожидаемая по годам эксплуатации ПрЛ и средняя за начальный период эксплуатации Пр с учетом стоимости расходуемых запасов месторождения, составят, руб.:

П р.t = Д к. Ц ф.t (1-0,01 H) - БИ.\ ф. t - Д к. C ф.t - К в.t + БИЛ. ф. К р. + ППР. t (4)

T

П' 1 П (5)

t

В 1997 г. Горным институтом КНЦ РАН по Постановлению Правительства РФ и Администрации Мурманской области выполнена работа «Концепция стабилизации и развития горно-промышленного комплекса Мурманской области на 1997-2005 гг». В том числе дана укрупненная оценка работ по освоению территории, созданию инфраструктуры, горно-промышленному строительству, эксплуатации. Ниже, на примере полученной исходной информации об одном из новых источников минерального сырья проявления «Петяйянвара», показаны перспективы его освоения с учетом стоимости содержащегося в его запасах полезного компонента слюды-флогопита.

Проявление флогопита «Петяйянвара» представлено тремя крутопадающими залежами средней мощностью от 44 до 56 м. Среднее содержание флогопита в Центральной залежи 206 кг/м3 (7%). Распределение флогопита по участкам залежи крайне неравномерное и меняется от 50-80 до 300-400 кг/м3. Оценка ожидаемых результатов освоения месторождения выполнена для начальной стадии эксплуатации в расчете на использование запасов со средним содержанием флогопита 7% и участков с повышенным содержанием 10%. Выполнение капитальных и эксплуатационных работ в полном объеме в намеченные сроки потребует компенсации потерь денежной ценности первоначально намеченных (базовых) затрат.

В методе оценки эффективности ожидаемых результатов реализации проектных решений принято условие , согласно которому из полученного в начальной стадии эксплуатации дохода в первую очередь возмещаются затраты, понесенные на эксплуатацию, во-вторую - на капитальные работы. При этом дохода может не хватить и возмещение оставшихся капитальных затрат переносится на последующие годы эксплуатации. При возмещении понесенных затрат принято учитывать необходимость получения прибыли на них соответственно принятым в экономике в данное время ставкам.

В случае использования запасов со средним содержанием флогопита 7% (табл. 2) капитальные затраты полностью возмещаются в первые три года начальной стадии эксплуатации. В первые два года эксплуатации прибыль относительно невысокая, существенно возрастает на третий год в связи с завершением возмещения капитальных затрат. В среднем за 3-х летний период эксплуатации проявления «Петяйянвара» можно ожидать получения прибыли в размере 155 млн. руб., что доказывает эффективность освоения этого источника минерального сырья.

Вовлечение в эксплуатацию участков месторождения с более высоким содержанием флогопита – 10%, превышающим среднее по месторождению, потребует (табл. 2) при той же технологии добычи и обогащения руды меньше затрат на производство товарной продукции и будет сопровождаться ростом прибыли (182,5 против 155,0 млн. руб.)

При существующей налоговой системе, когда при определении платы за добытое полезное ископаемое в качестве налоговой базы принимаются затраты на эксплуатацию, такая выборочная отработка лучших участков месторождения экономически выгодна недропользователю, но приносит ущерб интересам государства – владельцу недр. Привлечение стоимости расходуемых запасов, возросшей до 145,8 против 109,8 млн. руб., к оценке результатов освоения месторождения позволяет устранить этот недостаток в экономических отношениях владельца и пользователя недр. В данном случае при отработке участков месторождения с повышенным содержанием флогопита увеличится доля государства в доходе (145,8 против 109,8 млн. руб.) и снизится доля недропользователя (491,8 против 521,4 млн. руб.). Как видно, определение стоимости расходуемых запасов и привлечение ее к распределению дохода способствует соблюдению сбалансированности экономических интересов государства и недропользователя, препятствует при этом выборочной отработке месторождения

Полный учет стоимости всех ресурсов, включая минеральносырьевые, расходуемых горными предприятиями на производство товарной продукции, обеспечивает принятие инженерных и правовых решений на более объективной экономической основе, способствует рациональному использованию месторождений.

Экономическая оценка и распределение ожидаемых результатов освоения проявления флогопита «Петяйянвара»

|

Наименование показателей |

Начальная стадия эксплуатации, годы |

Всего |

Начальная стадия эксплуатации, годы |

Всего |

||||

|

1 |

2 |

3 |

1 |

2 |

3 |

|||

|

Доход за вычетом налогов (кроме платы за недра), млн. руб. |

Содержание флогопита 7% |

Содержание флогопита 10% |

||||||

|

200,6 |

210,6 |

220,0 |

631,2 |

200,6 |

210,6 |

220,0 |

631,2 |

|

|

Возмещение эксплуатационных затрат, млн. руб. |

29,4 |

30,4 |

31,3 |

91,1 |

20,6 |

21,3 |

21,9 |

63,8 |

|

Возмещение капитальных затрат, млн. руб. |

152,2 |

160,3 |

70,4 |

382,9 |

152,2 |

160,3 |

70,4 |

382,9 |

|

Сверхприбыль из-за благоприятных условий месторождения, млн. руб. |

0 |

0 |

107,4 |

107,4 |

10,0 |

16,4 |

117,9 |

144,3 |

|

Стоимость израсходованных запасов, млн. руб. |

0,8 |

0,8 |

108,2 |

109,8 |

10,5 |

16,9 |

118,4 |

145,8 |

|

Полная прибыль, млн. руб. |

18,3 |

19,1 |

117,6 |

155,0 |

26,3 |

28,5 |

127,7 |

182,5 |

|

Доля государства в доходе, млн. руб. |

0,8 |

0,8 |

108,2 |

109,8 |

10,5 |

16,9 |

118,4 |

145,8 |

|

Доля недропользователя в доходе с учетом прибыли по принятой ставке на затраты, млн. руб. |

199,8 |

209,8 |

111,8 |

521,4 |

196,1 |

193,7 |

102,0 |

491,8 |

Особенностью геологического строения недр региона является не только многочисленность источников минерального сырья, но и их расположение в виде отдельных групп. Выделяются (рис.) следующие основные группы: медно-никелевые, железорудные, редкометалльные, кианитовые, платиновые, слюдяные месторождения.

Такая особенность расположения перспективных источников минерального сырья позволяет выделить общие работы по освоению территории, энергоснабжению, строительству инфраструктуры и распределить затраты на производство этих работ в каждой группе по источникам сырья. Имея в виду значительные затраты на пусковые работы, особенно в удаленных слабоосвоенных районах, использование принципа «районирования» заслуживает большого внимания, поскольку позволяет повысить эффективность и привлекательность освоения минерально-сырьевой базы региона.

минеральные ресурсы, стоимость, методы оценки, сбалансированность интересов mineral resources, value, valuation methods, balance of interest

Список литературы Оценка освоения перспективных месторождений с соблюдением интересов государства и недропользователя

- Мельников Н.Н., Бусырев В.М. Концепция ресурсосбалансированного освоения минерально-сырьевой базы//Минеральные ресурсы России. Экономика и управление. -2005. -№ 2. -С. 58-63.

- Мельников Н.Н., Бусырев В.М. Потенциальные возможности ресурсосбалансированного освоения минерально-сырьевой базы//Вестник КНЦ РАН. -2010. -С. 62-65.

- Мельников Н.Н., Бусырев В.М. Ресурсосбалансированное недропользование: теория и методы. -Апатиты: Изд. КНЦ РАН (грант РФФИ № 07-05-07027). -2007. -110 с.

- Мельников Н.Н., Бусырев В.М. Экономические основы сбалансированного освоения минерально-сырьевой базы. -Апатиты: Изд. КНЦ РАН (грант РФФИ № 10-05-07007). -2010. -125 с.

- Мельников Н.Н., Бусырев В.М. Оценка проектов месторождений и возможностей их реализации//Изв. вузов. Горн. журн. -2008. -С. 28-37.