Оценка перспективы внедрения обязательной нефинансовой отчетности в России

Автор: Мичурина Н.А.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 1, 2025 года.

Бесплатный доступ

Необходимость создания отчетов по устойчивому развитию осознается большинством российских компаний. Обсуждение обязательности нефинансовой отчетности ведется сегодня на различных уровнях - в научном сообществе, органах государственной власти, промышленности. В настоящем исследовании рассматриваются позиции различных ученых по этому вопросу, а также перспективы введения обязательности нефинансовой отчетности с точки зрения органов власти и промышленности. Методологической базой для анализа выступили статистические данные, касающиеся нефинансовых показателей российских компаний. По результатам исследования выяснено, что в законодательном поле формируются предпосылки для обязательности нефинансовой отчетности, разрабатывается нормативная база для оценки нефинансовых показателей компаний. Однако отношение промышленности к введению обязательности нефинансовой отчетности остается неоднозначным на основании различных стандартов отчетности для раскрытия информации по реализации целей устойчивого развития.

Esg-стратегия, принципы esg, нефинансовая отчетность, стандарты gri, регулирование, стандарты, раскрытие информации, экономика предприятия

Короткий адрес: https://sciup.org/149147675

IDR: 149147675 | УДК: 338.2 | DOI: 10.24158/pep.2025.1.12

Assessment of the prospects for the introduction of mandatory non-financial reporting in Russia

The need to create sustainability reports is recognized by most Russian companies. Discussions on the obligation of non-financial reporting are underway today at various levels - in the scientific community, government authorities, and industry. This study examines the positions of various scientists on this issue, as well as the prospects for the introduction of mandatory non-financial reporting from the point of view of government and industry. The methodological basis for the analysis was statistical data on non-financial indicators of Russian companies. According to the results of the study, it was found that prerequisites for mandatory non-financial reporting are being formed in the legislative field, and a regulatory framework is being developed to assess non-financial performance of companies. However, the industry’s attitude towards the introduction of mandatory non-financial reporting remains ambiguous based on various reporting standards for disclosing information on the implementation of the Sustainable Development Goals.

Текст научной статьи Оценка перспективы внедрения обязательной нефинансовой отчетности в России

Введение . Под ESG понимается определенный набор различных нефинансовых показателей, направленных на снижение и управление разнообразными рисками через реализацию корпоративной и социальной ответственности бизнеса. В руководстве ИСО (ISO) – Международной организации по стандартизации, приводится следующее определение нефинансовой отчетности: «отчетность ESG – это вид корпоративного раскрытия информации, который подробно описывает обещания, усилия и прогресс организации в области экологии, социальной политики и управления (ESG)»1.

Исходя из приведенного выше определения, цель нефинансовой отчетности можно трактовать как освещение деятельности компании по реализации ESG-повестки (борьба с ухудшением климата, улучшение условий труда, отстаивание прав человека) для повышения уровня прозрачности, что способствует увеличению инвестиционной привлекательности.

Внимание к вопросам устойчивого развития и ESG растет значительными темпами, «причем данный тренд захватил не только зарубежные страны, но также и российских производителей и потребителей» (Тахингов, Бисултанова, 2022). В Российской Федерации разработкой ESG-стратегий и, соответственно, формированием ESG-отчетности первоначально занимался только крупный бизнес, представляющий ключевые сектора – нефтегазовый, банковский, сельскохозяйственный и другие.

Обзор литературы . В российском научном сообществе обсуждение проблем нефинансовой отчетности (ESG-отчетности) началось в 2010-х гг. как реакция в области развития инвестиционных стратегий компаний на вызовы, стоящие перед обществом, – социальные, экологические, регуляторно-управленческие. Общим исследованием ESG как нового феномена в сфере инвестиций в этот период занимался известный ученый Л.Г. Судас (2017). Исторический аспект нефинансовой отчетности рассмотрен в трудах А.А. Трушевской и Н.Н. Кретовой (2017). Влияние изменений в обществе на стратегии компаний исследовал С.Н. Бобылев, который отмечает появление новых видов инвестирования с учетом нефинансовых факторов (Бобылев, Горячева, 2017).

Постепенно от теоретического исследования такого нового феномена, как ESG-отчетность, отечественный научный дискурс переходит к акцентированию внимания на ее различных аспектах – социальном, экологическом, управленческом. Среди исследователей, занимающихся социальным аспектом, отметим А.Д. Звереву (Зверева и др., 2023), экологическим – Т.В. Береговых (Береговых, Круцан, 2023).

С развитием применения бизнесом принципов ESG как важной части инвестиционной политики компаний и разработкой различных рэнкингов по ESG-отчетности проблема развития ESG-инвестирования в российской промышленности начинает анализироваться научным сообществом с позиции применения инструментов ESG отдельными компаниями или отраслями. В этой области проводят научные исследования М.М. Матвеева, которая рассматривала применение ESG в девелопменте (Матвеева и др., 2023), А.Г. Тимофеева (2021), исследующая интеграцию принципов ESG в банковском секторе.

Другая тенденция, характерная для российского научного дискурса начиная с 2020-х гг., заключается в сравнении российского и мирового опыта развития ESG-инвестирования. Для ориентира приведем работы А.В. Авиловой (2022) и М.К. Измайлова (Измайлов, Пупенцова, 2024), где соотносится опыт реализации ESG-стратегий в России и разработка глобальных тенденций в этой области.

Еще один тренд, прослеживающийся в современном научном дискурсе, изучающем нефинансовую отчетность, – попытки проведения анализа использования инструментов ESG на региональном уровне. Например, К.А. Калицева исследует применение принципов устойчивого развития в южнороссийских регионах (Калицева, 2022).

Таким образом, в российском научном дискурсе за 10 лет изучения ESG- инвестиций они рассмотрены в теоретическом и практическом аспекте, также проведен сравнительный анализ с мировыми тенденциями. Текущее положение вещей позволяет говорить о ESG-отчетности как о постоянном тренде в стратегиях российских компаний, который влияет не только на внутреннюю политику компании, но и на развитие российских регионов.

Материалы и методы . На текущем этапе развития ESG-отчетности следует констатировать, что накоплен большой объем различных отчетов о внедрении ESG-стратегий российским бизнесом, характеризующих основные тенденции в этой области. Данные материалы используются в настоящем исследовании для подтверждения различных тенденций в развитии раскрытия ESG-отчетности. Дополнительно рассматривались источники из сети Интернет.

В качестве методов исследования использовались анализ и синтез данных, представленных в различных аналитических материалах, посвященных проблемам раскрытия информации о ESG, в частности отчеты Б1 Группы и Интерфакса.

Обсуждение . В мировой практике формирования нефинансовой отчетности выработаны принципы составления документов по ESG-отчетности, которые обязательно должны содержать информацию по ключевым факторам ESG – экологическому (E), социальному (S), управленческому (G).

Попытку формирования перечня значимых для инвесторов ESG-факторов, которые раскрываются в нефинансовых отчетах, предприняла Е.А. Третьякова (2022). Предлагаемое на основе проведенного анализа содержание каждого из факторов ESG представлено в таблице 1. Однако значение каждого из факторов ESG неравнозначно. Как отмечает Н.Н. Семенова, «российские компании в большей степени уделяют внимание экологической и социальной составляющим, а управленческие факторы считаются ими менее значимыми» (Семенова, 2023).

Таблица 1 ‒ Соотнесение факторов ESG-стратегии и показателей нефинансовой отчетности

Table 1 ‒ Correlation of ESG Strategy Factors and Non-Financial Reporting Indicators

|

Фактор ESG |

Затрагиваемые вопросы |

|

Экологические факторы |

Потребление водных ресурсов: использование воды (первичное и повторное), сброс воды |

|

Использование энергоресурсов с разбивкой по типам |

|

|

Потребление материальных ресурсов: использование первичного и вторичного сырья |

|

|

Утилизация отходов: чистые отходы; отходы, подлежащие рециркуляции |

|

|

Общий экологический ущерб |

|

|

Социальные факторы |

Показатели общей численности работников с разбивкой по различным основаниям (например, по территориальному признаку) |

|

Реализация программ повышения квалификации работников (с разбивкой на количество часов на одного работника) |

|

|

Безопасность работников, включая показатели по выявлению профессиональных заболеваний, получению производственных травм |

|

|

Создание системы внутренних коммуникаций |

|

|

Меры по борьбе с дискриминацией работников: гендерное равенство, пенсионное обеспечение, использование детского труда |

|

|

Управленческие факторы |

Состав совета директоров: гендерное равенство |

|

Экономические показатели, выплаты налогов |

|

|

Принципы ведения бизнеса: экологическая оценка поставщиков |

Как видно из таблицы 1, при подготовке ESG-отчетности учитывается множество различных показателей, что требует использования стандартов по составлению отчетности.

В настоящее время на международном уровне разработана серия стандартов, регламентирующих правила составления ESG-отчетности, – GRI-стандарты, которые, по мнению ряда ученых, являются наиболее универсальной системой, применяемой при формировании ESG-отчетности, по причине того, что она предоставляет компаниям возможность комплексного представления информации, необходимой как инвесторам, так и самой компании, для оценки реализации стратегий ESG (Белименко, Попадюк, 2018). Схожего мнения придерживается и Е.А. Третьякова, которая указывает, что «GRI Standards соответствует кругу ESG-факторов на 84 %» (Семенова, 2023).

Безусловно, GRI-стандарты – признанный на мировом уровне инструмент. Они также сохраняют лидирующие позиции среди международных стандартов, на которые ориентируются российские компании при составлении нефинансовой отчетности. На рисунке 1 представлены данные из отчета «ESG-практики российских компаний: стабильность VS переменчивость», проведенного компанией Б1 «Новые вызовы. Новые решения»1.

95%

62%

57%

GRI

SASB

’Данныеза III кв. 2022 года

КОМПАНИИ ПРОДОЛЖАЮТ ОРИЕНТИРОВАТЬСЯ НА МЕЖДУНАРОДНЫЕ СТАНДАРТЫ И ИНИЦИАТИВЫ

Рисунок 1 ‒ Международные стандарты и инициативы, применяемые российскими компаниями для нефинансовой отчетности

Figure 1 ‒ International Standards and Initiatives Applied by Russian Companies for Non-Financial Reporting

Анализ представленных на рисунке 1 данных показывает, что подготовка отчетности по GRI-стандартам используется практически всеми компаниями, применяющими данный вид раскрытия информации. Но принципы сопоставимости данных в отчетах по ESG не предусмотрены в GRI-стандартах (Korca et al., 2023). Однако его реализация на российском рынке неоднозначна: все чаще звучат призывы от отечественных компаний о необходимости разработки в России внутреннего стандарта для формирования нефинансовой отчетности. Например, такую позицию озвучила компания «Т Плюс», в рамках анкетирования, проведенного Интерфаксом в мае 2023 г.1 Среди основных причин необходимости разработки отечественного стандарта для подготовки нефинансовой отчетности следует выделить: повышение прозрачности компаний, изменение отношения к внедрению ESG, формирование у бизнеса более осознанного отношения к экологическим и социальным аспектам ведения бизнеса.

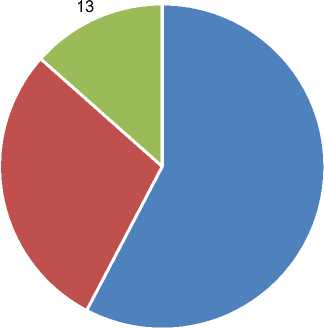

Учитывая понимание важности подготовки ESG-отчетности, признаваемое промышленностью и бизнесом, поднимаются дискуссии об обязательности нефинансовой отчетности для крупных компаний. Однако пока не сложилось единого мнения о том, должна ли нефинансовая отчетность стать обязательной в российской промышленности. На рисунке 2 представлена диаграмма, составленная автором исследования на основании анализа результатов опроса, проведенного Интерфаксом в мае 2023 г.

Поддержка обязательности нефинансовой отчетности

■ Да ■ Нет ■ Не определились

Рисунок 2 ‒ Поддержка российскими компаниями обязательности нефинансовой отчетности, %

Figure 2 ‒ Russian Companies’ Support for Mandatory Non-Financial Reporting, %

Данные, показанные на рисунке 2, свидетельствуют о том, что большинство компаний, принявших участие в опросе, не определились относительно своей позиции по поддержке обязательности нефинансовой отчетности. Среди тех, кто уже выработал отношение к поднимаемому вопросу, сторонников введения обязательности публикации ESG-отчетности больше, чем противников.

Процесс внедрения нефинансовой отчетности требует поддержки не только со стороны бизнеса, но и на уровне законодательном, политическом, финансовом (Тахингов, Бисултанова, 2022).

Предложение поддержано на государственном уровне. На съезде Российского союза промышленников и предпринимателей в 2023 г. Президент Российской Федерации В.В. Путин заявил: «Предлагаю подумать о ежегодной публикации нефинансовой отчетности для крупных предприятий. В ней будет рассказываться о том, что та или иная компания сделала для общества, для конкретного поселка, города, региона, для своей страны»2.

Следует отметить, что концепция развития публичной нефинансовой отчетности была утверждена еще в 2017 г. и предполагала среди прочего создание и развитие системы нормативного правового регулирования и методического обеспечения публичной нефинансовой отчетности. В качестве основных шагов в этом направлении предполагались:

-

– разработка федерального закона о нефинансовой отчетности: проект закона был разработан в 2019 г., однако в 2022 г. работа над ним была приостановлена;

-

– создание методических рекомендаций ответственным ведомством – Минэкономразвития России, которые были утверждены 01 ноября 2023 г. Документ регулирует составление и подписание нефинансовой отчетности, проведение независимой оценки отчетности об устойчивом развитии, правила раскрытия отчетности1.

Методические рекомендации также послужили основанием для разработки отечественного стандарта отчетности об устойчивом развитии2, проект которого был представлен в апреле 2024 г. Подготовленный Минэкономразвития России документ учитывает, во-первых, разработанные ранее рекомендации, а во-вторых – национальную отечественную специфику. Основная цель стандарта предусмотрена в п. 1 и сформулирована как «содействие российским организациям при подготовке и раскрытии отчетности об устойчивом развитии, включая нефинансовую отчетность…».

Разработка соответствующего федерального закона, регулирующего вопросы нефинансовой отчетности, на текущем этапе государственными органами не рассматривается, так как принятие подобного законодательного акта ведет к дополнительному санкционному давлению на компании. Однако, начиная с 2019 г., Минэкономразвития проводит работу над законопроектом по отчетности в области устойчивого развития.

Отечественный бизнес не готов полностью отказываться от привычных инструментов подготовки нефинансовой отчетности. Согласно опросу, проведенному агентством «Эксперт РА» среди более чем 40 крупных компаний, 75 % респондентов при подготовке нефинансовых отчетов планируют придерживаться как международных, так и национальных стандартов, предусматривающих раскрытие нефинансовой информации. При этом 20 % респондентов готовы использовать только национальные стандарты.

Результаты . Анализ реализации российской промышленностью ESG-отчетности показал, что разработка ESG-стратегий остается приоритетным направлением для крупных компаний, включая государственные корпорации. Основные сектора, где представлены компании, публикующие нефинансовую отчетность, представляют собой ключевые направления российской промышленности, такие как нефтегазовый и банковский сектор, металлургия, сельское хозяйство.

Акцент в ESG-стратегиях отечественных компаний делается на двух существенных факторах – экологическом (E) и социальном (S). Однако такой аспект повестки устойчивого развития, как формирование управленческой среды (G), практически не учитывается. Сложившееся положение вещей говорит о наличии специфической российской модели ESG-отчетности, концентрирующей внимание на влиянии деятельности компании на окружающую среду и поддержку социальных проектов.

На текущем этапе российский бизнес заинтересован в гармонизации российских и международных стандартов в области устойчивого развития, а также разработке национальной нормативно-правовой базы для формирования нефинансовой отчетности.

Несмотря на развитие нормативной базы для подготовки нефинансовой отчетности, раскрытие данных о реализации ESG-показателей остается добровольным, что закрепляется в методологических рекомендациях Минэкономразвития России. С другой стороны, предпринимаются попытки введения обязательности предоставления такой отчетности. Для примера приведем решение Московской биржи, которая в новой редакции правил раскрытия информации обязала компании из первого и второго котировального списка публиковать нефинансовую отчетность.

Учитывая предложение Президента Российской Федерации о публикации нефинансовой отчетности крупными предприятиями, следует констатировать тенденцию на постепенное введение обязательности нефинансовой отчетности.

Заключение . В ходе объединенного семинара стратегического проекта «Социальная политика устойчивого развития и инклюзивного экономического роста» было отмечено, что «в кризисный период компании задумываются об экономической эффективности расходов на ESG, ученые анализируют эффекты кризиса для компаний с разным уровнем развития ESG, а органы государственной власти внедряют дополнительные меры поддержки экономики и общества» [ESG-повестка российских компаний в новых условиях: спрос на устойчивость сохраняется]3. На наш взгляд, это лучшая характеристика современного положения вещей в области подготовки нефинансовой отчетности, где нет единого мнения по различным аспектам ESG-отчетности.

С одной стороны, компании заинтересованы в формировании имиджа ответственного бизнеса, с другой – возможность дополнительных санкций и сложности с раскрытием информации заставляют его выступать за сохранение добровольности в публикации ESG-отчетности.

Однако, учитывая формирование законодательной базы на уровне государства по отношению к раскрытию нефинансовой отчетности, рискнем предположить, что раскрытие ESG-отчетности может стать обязательным для компаний, которые указаны в методических рекомендациях Минэкономразвития России: государственных корпораций и компаний, публично-правовых компаний, государственных унитарных предприятий и хозяйственных обществ с годовой выручкой от 10 млрд рублей.

Конечно, маловероятно, что это перспектива ближайшего будущего. Сначала должен быть принят стандарт составления нефинансовой отчетности и установлен переходный период.

Введение обязательной нефинансовой отчетности для государственных организаций позволит оценить внедрение ESG-устойчивости в крупных компаниях и сформирует передовую практику составления ESG-отчетности в Российской Федерации.

Список литературы Оценка перспективы внедрения обязательной нефинансовой отчетности в России

- Авилова В.В. Глобальная экономическая повестка бизнес-стратегии устойчивого развития, ESG и ее локальные приоритеты: востребованность, реализуемость, риски и последствия // Вестник Российского университета кооперации. 2022. № 2 (48). С. 4-8. EDN: GYTEKJ

- Белименко А.Е., Попадюк И.Ф. Проблемы развития публичной нефинансовой отчетности в России // Актуальные вопросы в науке и практике: сб. ст. по мат. XII Междунар. науч.-практ. конф. Самара, 2018. С. 14-21. EDN: YXJFUD

- Береговых Т.В., Круцан Е.А. Особенности регионального и отраслевого развития "зеленого" инвестирования в РФ // Вестник Тихоокеанского государственного университета. 2023. № 2 (69). С. 169-182. EDN: ZBYWFC

- Бобылев С.Н., Горячева А.А. Устойчивое развитие: цели и инвестиции // Социум и власть. 2017. № 5 (67). С. 61-64. EDN: ZWQSJJ

- Зверева А.Д., Перская В.В., Мамедов Т.Н. "S"-компонента в деятельности российских компаний как составляющая ESG-стратегии // Социально-трудовые исследования. 2023. № 3 (52). С. 104-114. DOI: 10.34022/2658-3712-2023-52-3-104-114 EDN: VIZGZZ