Оценка платежеспособности и рентабельности предприятия

Автор: Абдулбарова А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-3 (31), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140117859

IDR: 140117859

Текст статьи Оценка платежеспособности и рентабельности предприятия

В современных условиях хозяйствования вопросы рационального использования имеющихся у предприятия ресурсов становятся все более важными. Управление имеющимися на предприятии ресурсами позволяет повышать эффективность его финансово-хозяйственной деятельности, наращивать прибыльность.

Немаловажным фактором устойчивого развития предприятия служит его платежеспособность, которая может быть оценена через показатели абсолютной ликвидности, срочной ликвидности и текущей ликвидности.

Представим динамику показателей платежеспособности предприятия и проведем анализ.

Анализ коэффициента абсолютной ликвидности говорит о том, что значения показателя ниже рекомендуемых значений (0,2-0,3). В 2013 г. предприятие за счет наиболее ликвидных средств сможет оплатить 0,73% текущей задолженности. В 2014 г. предприятие за счет наиболее ликвидных средств сможет оплатить 0,19% текущей задолженности. В 2015 г. предприятие за счет наиболее ликвидных средств сможет оплатить 0,01% текущей задолженности.

годы

□ Коэффициент абсолютной ликвидности

Рис.1. Динамика коэффициента абсолютной ликвидности ООО «БайтуганНефтеСервис» в 2013-2015 гг.

Таким образом, предприятие платежеспособным в краткосрочной перспективе назвать нельзя. Наблюдается снижение величины денежных средств предприятия в 2013-2015 гг.

0,50

0,45

0,40

0,35

0,30

S' 0,25

0,20

0,15

0,10

0,05

0,00 И----------------------1----------------------1-----------1

2013 2014 2015

годы

□ Коэффициент срочной ликвидности

Рис.2. Динамика коэффициента срочной ликвидности ООО «БайтуганНефтеСервис» в 2013-2015 гг.

Из рисунка 2 видно, что в 2013 г. предприятие за счет ликвидных средств будет в состоянии покрыть 32% текущей задолженности. В 2014 г. предприятие за счет ликвидных средств будет в состоянии покрыть 38% текущей задолженности. В 2015 г. предприятие за счет ликвидных средств будет в состоянии покрыть 43% текущей задолженности. Коэффициент 2

срочной ликвидности имеет положительную динамику, однако не соответствует рекомендованным значениям (0,7-1,0).

годы

□ Коэффициент текущей ликвидности

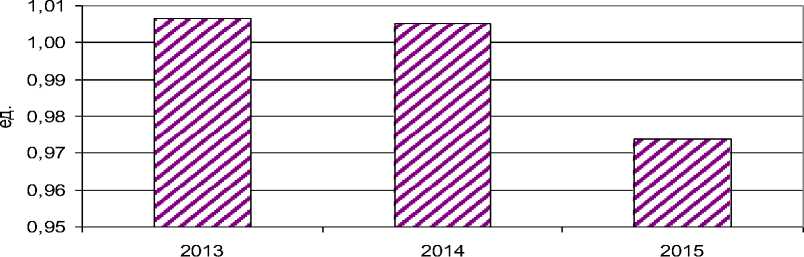

Рис.3. Динамика коэффициента текущей ликвидности ООО «БайтуганНефтеСервис» в 2013-2015 гг.

Из рисунка 3 видно, что в 2013 г. предприятие за счет мобильных активов сможет покрыть 101% текущей задолженности. В 2014 г. предприятие за счет мобильных активов сможет покрыть 101% текущей задолженности. В 2015 г. предприятие за счет мобильных активов сможет покрыть 97 % текущей задолженности. Таким образом, платежеспособность предприятия снижается.

Далее рассмотрим показатели рентабельности капитала предприятия.

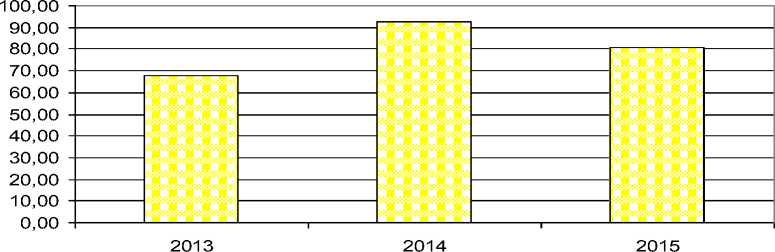

годы о Рентабельность собственного капитала

Рис.4. Динамика рентабельности собственного капитала

ООО «БайтуганНефтеСервис» в 2013-2015 гг.,%

В 2013-2014 гг. рентабельность собственного капитала имеет положительную динамику, увеличившись с 68,01% в 2013 г. до 92,89% в 2014 г. В 2015 г. величина рентабельности собственного капитала составила 81,01% (произошло снижение анализируемого показателя).

В 2013 г. предприятие на 1 руб. вложенного собственного капитала получило 68 коп. чистой прибыли. В 2014 г. значение анализируемого показателя выросло, и составило 92 коп. чистой прибыли на 1 руб. собственного капитала. В 2015 г. значение показателя составило 81 коп. чистой прибыли на 1 руб. вложенного собственного капитала.

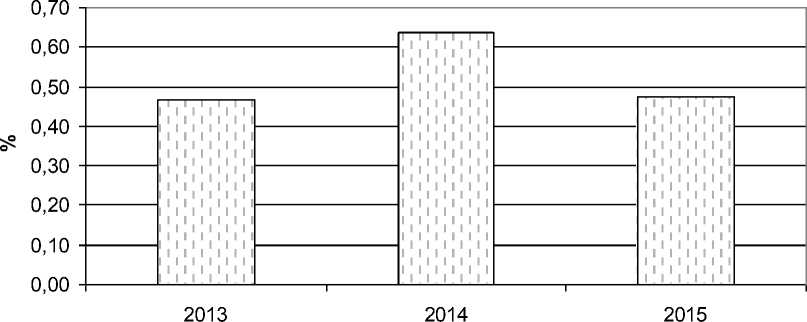

годы

□ Рентабельность заемного капитала

Рис.5. Динамика рентабельности заемного капитала ООО «БайтуганНефтеСервис» в 2013-2015 гг.,%

Анализ рентабельности заемного капитала позволил сделать следующие выводы. В 2013-2014 гг. рентабельность заемного капитала имеет положительную динамику, увеличившись с 0,47% в 2013 г. до 0,48% в 2014 г.

В 2015 г. значение анализируемого показателя снизилось и составило 0,48%.

Таким образом, по результатам анализа платежеспособности предприятия были сделаны следующие выводы:

-

- предприятие в краткосрочной перспективе платежеспособным назвать нельзя;

-

- в долгосрочной перспективе платежеспособность предприятия снижается, об этом свидетельствуют значения коэффициента текущей ликвидности.

Анализ рентабельности капитала предприятия показал, что наблюдается неэффективное управление заемным капиталом предприятия, что отражается на низких значениях рентабельности заемного капитала предприятия. Специалистам предприятия рекомендуется рассмотреть варианты более эффективного использования имеющихся заемных ресурсов.

Список литературы Оценка платежеспособности и рентабельности предприятия

- Хафизова-Осадчий, Э.Я. Оценка финансовой устойчивости предприятия в современных условиях экономики/Э.Я. Хафизова-Осадчий//Экономика и социум. -2015. -№2-5 (15). -С.995-1001