Оценка показателей налогового администрирования налога на добавленную стоимость

Автор: Сайдулаев Д.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (69), 2020 года.

Бесплатный доступ

В статье проведен исследование форм и методов налогового администрирования по НДС, на основании статистических данных проанализированы данные о количестве выездных и камеральных налоговых проверок по НДС доли результативности налоговых проверок по НДС. Проанализированы результаты работы налоговых органов по контролю за поступлением налога на добавленную стоимость в бюджет России в показателе задолженности по налогу.

Налог на добавленную стоимость, налоговое администрирование, камеральные налоговые проверки по ндс, выездные налоговые проверки по ндс

Короткий адрес: https://sciup.org/170182247

IDR: 170182247 | DOI: 10.24411/2411-0450-2020-10969

Assessment of indicators of tax administration of value added tax

The article studies the forms and methods of VAT tax administration, based on statistical data, data on the number of field and Desk VAT tax audits and the share of the effectiveness of VAT tax audits are analyzed. The results of the work of tax authorities to control the receipt of value-added tax to the Russian budget in the indicator of tax arrears are analyzed.

Текст научной статьи Оценка показателей налогового администрирования налога на добавленную стоимость

Поступление налога на добавленную стоимость в бюджет России является объектом налогового администрирования, осуществляемого налоговыми органами России. Это связано с тем, что данный налог является важнейшим источником государственного бюджета и обеспечение его поступления в полном объеме – это важнейшая задача государственной налоговой политики.

Учитывая то, что налог составляет значительную часть налоговой нагрузки организаций, он наиболее часто подвергается воздействию инструментов минимизации, направленных на снижении сумм налога, подлежащих уплате в бюджет. В частности, многие экономические субъекты ста- раются предъявить к вычету как можно большие суммы налога. Все это требует ответственного подхода налоговых органов к осуществлению налогового администрирования в отношении исчисления и уплаты налога.

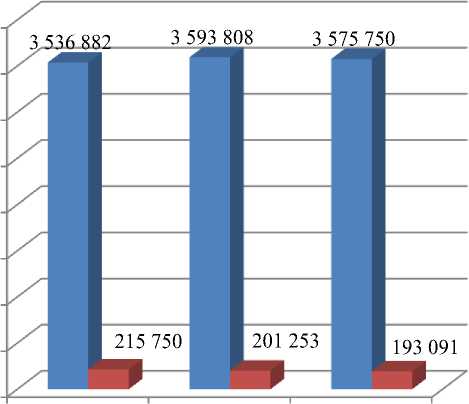

Формами администрирования в отношении налога выступают камеральные и выездные налоговые проверки, проводимые органами ФНС России. Камеральные проверки основаны на оценке налоговой отчетности по налогу, прежде всего налоговых деклараций, представляемых налогоплательщиками ежеквартально. В таблице 1 представлены показатели проведения этих проверок.

Таблица 1. Сведения о камеральных налоговых проверках по налогу на добавленную стоимость, проведенных налоговыми органами в 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение (+;-) |

|

|

2017/2016 |

2018/2017 |

||||

|

Количество камеральных налоговых проверок, ед. |

3536 882 |

3593 808 |

3575 750 |

+56 926 |

-18 058 |

|

Количество проверок, выявивших нарушения, ед. |

215 750 |

201 253 |

193 091 |

-14 497 |

-8 162 |

|

Доля результативных проверок, % |

6,1 |

5,6 |

5,4 |

-0,5 |

-0,2 |

Данные таблицы 1 показывают, что количество камеральных налоговых проверок, проведенных по налогу, в 2017 г. выросло относительно 2016 г. на 56 926 ед., составив 3 536 882 ед. В 2018 г., напротив, количество проверок снизилось на 18 058 ед. – до 3 575 750 ед. В частности, снижение связано с сокращением доку- ментального оборота по облагаемым операциям, по фактам подтверждения сумм налоговых вычетов и пр.

В общем объеме проведенных проверок низким является показатель их результативности, кроме того он снизился. В 2016 г. количество камеральных налоговых проверок, выявивших нарушения по налогу, составило 215 750 ед., в 2017 г. оно снизилось на 14 497 ед., а в 2018 г. еще на 8 162 ед., составив 193 091 ед. Доля результативных проверок снизилась с 6,1% в

2016 г. до 5,4% в 2018 г. Это может свидетельствовать о снижении числа ошибок, допущенных налогоплательщиками в составлении налоговой отчетности, поскольку налоговые органы постоянно совершенствуют свою работу в части камеральных проверок, т.е. нельзя говорить о недостаточной ее эффективности.

На рисунке 1 наглядно представлено изменение количества камеральных налоговых проверок по налогу на добавленную стоимость.

4 000 000

3 500 000

3 000 000

2 500 000

2 000 000

1 500 000

1 000 000

500 000

■ Количество камеральных налоговых проверок, выявивших нарушения

■ Количество камеральных налоговых проверок, выявивших нарушения2

2016 г 2017 г. 2018 г.

Рис. 1. Изменение количества камеральных налоговых проверок по налогу на добавленную стоимость в 2016-2018 гг., ед.

Результативность работы налоговых органов в отношении проверки поступлений налога на добавленную стоимость в бюд- жет России проявляется в суммах дона численных к взысканию.

Таблица 2. Объем взыскания по итогам камеральных налоговых проверок, проведенных налоговыми органами по налогу на добавленную стоимость в 2016-2018 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Объем доначисленного налога |

5,2 |

6,9 |

12,3 |

32,69 |

78,26 |

|

Объем начисленных пеней |

1,6 |

2,1 |

2,9 |

31,25 |

38,10 |

|

Объем начисленных штрафов |

3,4 |

7,8 |

8,1 |

129,41 |

3,85 |

|

Всего |

10,2 |

16,8 |

23,3 |

64,71 |

38,69 |

Данные таблицы 2 показывают, что в течение 2016-2018 гг. происходило увеличение взысканий с налогоплательщиков в результате камеральных налоговых проверок по налогу на добавленную стоимость. Так, сумма доначисленного налога в

2017 г. составила 6,9 млрд. руб., превысив показатель 2016 г. на 32,69%, а в 2018 г. она составила 12,3 млрд. руб., превысив показатель прошлого года на 78,26%.

Также увеличились суммы пеней и штрафов, взыскиваемые с налогоплатель- щиков. Совокупный показатель их взыскания в период с 2016 по 2018 гг. вырос в 2 раза: с 5 млрд. руб. в 2016 г. до 11 млрд. руб. в 2018 г. Это свидетельствует о допущении большего числа ошибок и нарушений налогоплательщиками при исчислении налога.

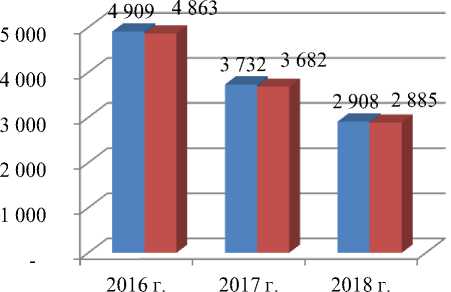

В таблице 3 представлены показатели проведения выездных налоговых проверок по налогу на добавленную стоимость. В целом, количество проверок, проведенных налоговыми органами в отношении налога на добавленную стоимость, снизилось в 2016-2018 гг. Так, по итогам 2017 г. количество проверок снизилось относительно 2016 г. на 1177 ед., составив 3732 ед., а в 2018 г. еще на 824 ед. до 2908 ед.

Таблица 3. Сведения о выездных налоговых проверках по налогу на добавленную стоимость, проведенных налоговыми органами в 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение (+;-) |

|

|

2017/2016 |

2018/2017 |

||||

|

Количество выездных налоговых проверок, ед. |

4 909 |

3 732 |

2 908 |

-1 177 |

-824 |

|

Количество выездных налоговых проверок, выявивших нарушения, ед. |

4 863 |

3 682 |

2 885 |

-1 181 |

-797 |

|

Доля результативных проверок, % |

99,1 |

98,7 |

99,2 |

-0,4 |

0,5 |

Снижение общего количества выездных проверок, проводимых налоговыми органами в отношении плательщиков налога на добавленную стоимость, связано с более эффективной аналитической работой в ходе проведения камеральных налоговых проверок. Это позволило налоговым органам сконцентрировать внимание на зонах максимального риска, снизив давление на добросовестных налогоплательщиков. Также снижение количества проверок определено автоматизацией процессов налогового администрирования по налогу, в частности, за счет применения АСК НДС2 почти в восемь раз сократилось количество заявлений на возмещение НДС высо- ко рисковыми организациями, а значит, сократились основания на проведение в их отношении выездных проверок.

Сократилось количество и результативных проверок: с 4863 ед. в 2016 г. до 2885 ед. в 2018 г. При этом показатель результативность выездных проверок высок – 99,2% в 2018 г., что является максимальным показателем в исследуемом периоде (в 2016 г. – 99,1%, в 2017 г. – 98,7%). Это положительно характеризует эффективность работы налоговых органов.

На рисунке 2 наглядно представлено изменение количества выездных налоговых проверок по налогу на добавленную стоимость.

■ Количество выездных налоговых проверок, выявивших нарушения

■ Количество выездных налоговых проверок, выявивших нарушения2

Рис. 2. Изменение количества выездных налоговых проверок по налогу на добавленную стоимость в 2016-2018 гг., ед.

Высокий показатель результативности выездных налоговых проверок по налогу на добавленную стоимость соответствую- щим образом определил объем дополнительно начисленных сумм, что отражено в таблице 4.

Таблица 4. Объем взыскания по итогам выездных налоговых проверок, проведенных налоговыми органами по налогу на добавленную стоимость в 2016-2018 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Объем доначисленного налога |

20,8 |

51,1 |

61,2 |

145,67 |

19,77 |

|

Объем начисленных пеней |

16,6 |

21,5 |

22,1 |

29,52 |

2,79 |

|

Объем начисленных штрафов |

17,4 |

22,6 |

25,6 |

29,89 |

13,27 |

|

Всего |

54,8 |

95,2 |

108,9 |

73,72 |

14,39 |

Данные таблицы 4 показывают, что в течение исследуемого периода значительно выросли показатели взыскания налогоплательщиков в результате выездных проверок. Так, в 2016 г. доначисленный налог составлял 20,8 млрд. руб., в 2017 г. он вырос на 145,67%, составив 51,1 млрд. руб., а в 2018 г. вырос еще на 19,77%, составив 61,2 млрд. руб. Соответственно, произошло увеличение пеней и штрафов. Совокупный показатель их взыскания вырос с 34,0 млрд. руб. в 2016 г. до 47,7 млрд. руб. в 2018 г.

Представленные показатели могут свидетельствовать о следующем: растет число ошибок при исчислении налога; растет число нарушений законодательства налогоплательщиками; увеличиваются периоды просрочки по уплате налога.

В целом выездные налоговые проверки характеризуются большей эффективностью при контроле поступления налога на добавленную стоимость в бюджет России по сравнению с камеральными проверками, что подтверждают данные рисунка 10, на котором отражен объем доначислений в среднем на 1 результативную проверку.

—♦— Объем доначислений на 1 результативную камеральную налоговую проверку по НДС

-■- Объем доначислений на 1 результативную выездную налоговую проверку по НДС

Рис. 3. Объем доначислений на 1 результативную налоговую проверку, проведенную налоговыми органами по налогу на добавленную стоимость, в 2016-2018 гг., тыс. руб.

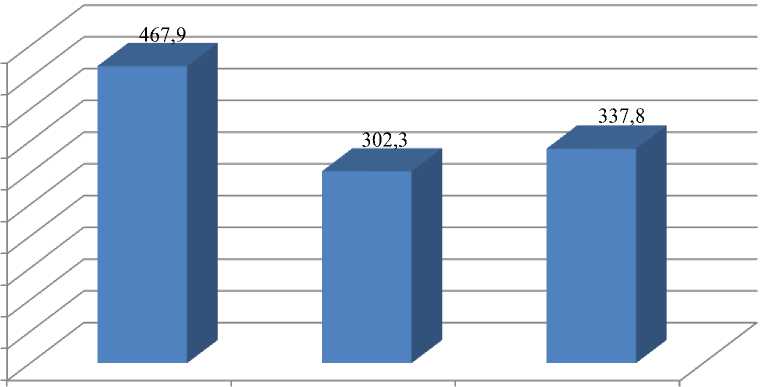

Результаты работы налоговых органов по контролю за поступлением налога на добавленную стоимость в бюджет России выражаются также в показателе задолжен- ности по налогу, т.е. сумм, не поступивших в бюджет своевременно. Размер такой задолженности по итогам 2016-2018 гг. представлен в таблице 5.

Таблица 5. Объем задолженности по налогу на добавленную стоимость перед бюджетом России в 2016-2018 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста/ снижения, % |

|

|

2017/2016 |

2016/2017 |

||||

|

Объем общей задолженности по налогу |

467,9 |

302,3 |

337,8 |

-35,39 |

11,74 |

|

Объем задолженности, не возможной к взысканию |

0,8 |

1,2 |

1,5 |

50,00 |

25,00 |

Данные таблицы 5 показывают, что общая сумма налога на добавленную стоимость, не поступившая в бюджет по итогам 2016 г. составила 467,9 млрд. руб., в 2017 г. она снизилась на 35,39%, составив 302,3 млрд. руб., что является положительным моментом и может говорить о повышении эффективности налогового контроля. В 2018 г. отмечен прирост на 11,74% до 337,8 млрд. руб.

Сумма задолженности по налогу, невозможная к взысканию выросла – с 0,8 млрд. руб. в 2016 г. до 1,5 млрд. руб. в 2018 г., т.е. на 87,50%. Однако, несмотря на увеличение, ее значение не является критичным.

На рисунке 4 наглядно представлено изменение задолженности по налогу.

2016 г.

2017 г.

2018 г.

Рис. 4. Изменение объема задолженности по налогу на добавленную стоимость перед бюджетом России в 2016-2018 гг., млрд. руб.

Таким образом, в течение 2016-2018 гг. происходило снижение количества камеральных и выездных налоговых проверок, проводимых налоговыми органами в отношении налога на добавленную стоимость. При этом по камеральным проверкам снизилась результативность, как в абсолютном, так и в относительном выражении. По выездным налоговым проверкам процент выявления правонарушений в отношении налога, напротив, вырос. В результате контрольных мероприятий произошло увеличение взысканных сумм на- лога и налоговых санкций с налогоплательщиков, допустивших налоговые правонарушения.

Подводя итог, можно заключить, что налог на добавленную стоимость оказывает существенное влияние на формирование налоговых доходов бюджетной системы России. Доля налога в доходах бюджета высока и ежегодно происходит увеличение поступающих сумм. Положительная динамика поступления налога на добавленную стоимость в бюджет России определена его сущностью как налога на ко- нечное потребление – увеличение цен и оборота торговли приводит к росту налога, поступающего в бюджет. Отрицательными моментами в поступлении налога в бюджет страны являются: снижение доли налога в налоговых доходах бюджета Рос- сии; высокий показатель возмещения налога в виде налоговых вычетов – более чем на 90% по отношению к исчисленной сумме налога; фактическое поступление налога в бюджет ниже, чем исчисленная к уплате сумма.

Список литературы Оценка показателей налогового администрирования налога на добавленную стоимость

- Глава 21 Налогового кодекса РФ "Налог на добавленную стоимость" // Электронно-правовая база "Консультант Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/5eec45b5e2f637ffe05.99160528cec70be3f1e60

- Горловская Е. А. Налог на добавленную стоимость в Российской Федерации // Аллея науки. - 2018. - Т. 3. №5 (21). - С. 870-872.

- АСК НДС. - [Электронный ресурс]. - Режим доступа: https://glavkniga.ru/situations/k509315 (дата обращения: 04.11.2020).

- Магомадов Ш.А. Налог на добавленную стоимость: принципы налогообложения и динамика собираемости // В сборнике Международной студенческой научной конференции: "Поколение будущего". - Санкт-Петербург, 2019. - С. 215-222.

- Налоговая аналитика ФНС России. - [Электронный ресурс]. - Режим доступа: http://analytic.nalog.ru/portal/ (дата обращения: 03.11.2019).

- Сайдулаев Д.Д. Механизмы и методы осуществления налогового контроля при взимании НДС // В сборнике XI Международной научно-практической конференции: "Актуальные вопросы права, экономики и управления", в 3 частях. - 2017. - С. 165-168.