Оценка потенциала страхового рынка

Автор: Улыбина Л.К., Зеленская А.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В статье проведен анализ страхового рынка, формируется оценка его потенциальных возможностей, выявлены факторы спроса, влияющие на страховые услуги и страховой рынок, описаны основные методы оценки потенциала страхового рынка, а также рассматривается емкость рынка страхования. Показано, насколько страховой рынок обширный, поскольку в него входят большое количество взаимосвязанных между собой участники страховых отношений.

Страховой рынок, емкость рынка страховых услуг, рыночный потенциал, страховые услуги, оценка потенциала страхового рынка

Короткий адрес: https://sciup.org/170182372

IDR: 170182372 | DOI: 10.24411/2411-0450-2020-11148

Assessment of the potential of the insurance market

The article analyzes the insurance market, forms an assessment of its potential opportunities, identifies demand factors affecting insurance services and the insurance market, describes the main methods for assessing the potential of the insurance market, and also considers the capacity of the insurance market. It is shown how extensive the insurance market is, since it includes a large number of interconnected participants in insurance relations.

Текст научной статьи Оценка потенциала страхового рынка

В современном страховом рынке с целью эффективного вложения ресурсов появляется необходимость в оценке потенциальных возможностей как рынка в целом, так и отдельных его сегментов. Для прогноза спроса на услуги организации, создания планов развития бизнеса необходимо использовать первостепенное условие - оценку емкости рынка.

В начале перехода к рыночной экономике отечественные организации проявили интерес к сведениям о потенциале рынка: 34% организаций – заказчиков маркетинговых исследований рассматривали емкость рынка как самый важный предмет анализа [1, с. 254]. Точность расчетов емкости, как всех секторов экономики, так и рынка страховых услуг обусловлена глобализацией и ужесточением внутренней конкуренции.

Темпы роста страхового рынка имеют тенденцию к увеличению и за счёт этого вопросы, определяющие потенциал рынка страхования, широко обсуждаются, а также внесены изменения в Федеральный закон «Об организации страхового дела в Российской Федерации» (п. 4 ст. 8), который связывает иностранных страховщиков с расширением деятельности в Российской Федерации.

Действующий в Российской Федерации рынок страхования представляет собой систему со многими взаимосвязанными между собой участниками (рис. 1).

Рис. 1. Участники страхового рынка в России

Покупателями страховых услуг являются страхователи, которые представляют собой дееспособное физическое или юридическое лицо, заключившее со страховщиком договор страхования или представляющееся страхователем по закону. Страхователь имеет право подписать договор страхования в пользу другого физического лица.

По данным 2019 года объем страховых премий, полученных страховщиками, составило 1,48 трлн рублей, что увеличивает на 0,1% аналогичный показатель прошлого года. Совокупные страховые выплаты, по данным Банка России, увеличились на 16,9% и составили 610,9 млрд рублей, уровень выплат по итогам 2019 годам показал 41,2% по сравнению с 35,3% предыдущего года.

После заключения официального договора со страховой компанией страхователь имеет право на получение страховых выплат. Важно понимать, что возмещение страхового типа предоставляется гражданину при предоставлении официального документированного подтверждения произошедшего.

Наиболее распространенными основаниями для возмещения ущерба являются:

-

1) Банкротство;

-

2) Ситуации ухудшения самочувствия, угроза жизни, инвалидность, смерть;

-

3) Попадание автотранспорта в ДТП;

-

4) Потери, понесенные вследствие стихийных бедствий (наводнение, ураган);

-

5) Чрезвычайные ситуации с имуществом (пожар, кража).

Темпы роста страхового рынка имеют тенденцию к увеличению и за счёт этого вопросы, определяющие потенциал рынка страхования, широко обсуждаются.

И.К. Беляевский предложил, что в системе показателей конъюнктуры рынка «производственный потенциал – один из макропоказателей, обеспечивающих объем товарного предложения. В применении к страховому рынку в качестве производственного потенциала могут рассматриваться оплаченный уставный капитал и собственные средства страховщика, которые обеспечивают объем предложения страховых услуг» [2, с. 629]. Таким образом, производственный потенциал не совпадает с предложением, так как не всегда пользуется спросом или недостаточен для насыщения рынка.

Так же важным элементом является потребительский потенциал, который проявляется в форме емкости рынка: объема товаров и услуг, являющиеся необходимыми для удовлетворения потребностей рынка.

Потребительская емкость характеризуется элементом макросреды страховой компании и подлежит необходимой оценке при рассмотрении спроса на услуги страхования и при изучении страховых продуктов.

При формулировке потребительского потенциала страхового рынка возникает несогласованный подход, поскольку рынок характеризуется покупательским спросом и обусловлен показателем емкости рынка. По этой причине появляется необходимость уточнения понятий «спрос», «потенциал рынка», «емкость рынка».

Говоря о рынке товаров и рынке услуг нефинансового сектора, можно охарактеризовать следующие понятия:

Рыночный потенциал это способность предприятия оказывать основное влияние на общие условия обращения услуг на соответствующем рынке или перекрывать доступ на рынок другим предприятиям. В качестве примера рыночного потенциала можно рассмотреть спрос, который соответствует его максимальному значению на кривой жизненного цикла для поддержания стабильности рынка.

Рыночный спрос на товар представляет собой количество товара, которое может быть приобретено потребителями в указанном месте и в определенный отрезок времени в рамках конкретной маркетинговой программы. По последним данным наибольшим спросом пользуются страхование от несчастных случаев и болезней, а также рост страхования имущества.

Спрос можно рассмотреть и как платежеспособная система, которая показывает связь между ценами товаров и готовность покупателями их приобрести.

Текущий рыночный спрос - это объем продаж за рассматриваемый период вре- мени под воздействием внешней среды при определенном уровне использования инструментов маркетинга организациями [3, с. 395].

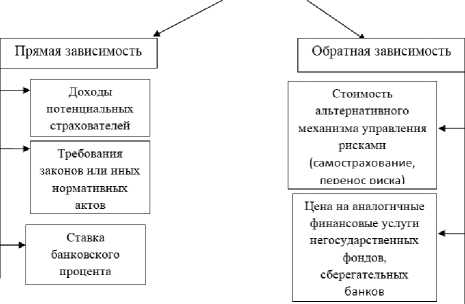

Факторы, определяющие динамику и предложения, находятся в непростой диалектической связи так, что изменение воздействия одних факторов влияет на другие. Также одни факторы воздействуют на общую емкость и структуру рынка, в то время как другие могут приводить к его структурным изменениям, не изменяя общую емкость рынка. В процессе изучения рынка следует определить механизм действия системы факторов и измерить совокупные результаты их воздействия на объем и структуру спроса и предложения (рис. 2).

Рис. 2. Факторы спроса на страховые услуги

Оценка страхового потенциала рынка определяется, исходя из совокупности всех покупателей, имеющие возможность полностью или частично приобрести услуги и товары организации и ее конкурентов.

Потенциал рынка создается под воздействием многих факторов, которые способны как стимулировать, так и сдерживать его развитие. Такие факторы делятся на две категории: общего и специфического характера. Потенциал рынка страховых услуг в первую очередь определяет общие социально-экономические факторы:

-

– объем и структура представленных услуг на страховом рынке;

– перечень страховых продуктов по типам страхования;

– достигнутый уровень жизни и нужд населения;

– покупательская способность населения, уровень и соответствие стоимости на услуги;

– численность населения;

– социальная и половозрастная структура населения;

– географическое размещение рынка.

На том основании, что спрос и потенциал рынка – взаимосвязанные характеристики, при оценке потенциала следует учитывать и факторы, оказывающие наибольшее влияние на спрос. К таким факторам можно отнести уровень дохода населения [4, с. 120].

Таким образом, возникает вопрос о включении в методику оценки потенциала страхового рынка показателя, который отражает необходимость в страховании и может быть сформулирован посредством коэффициента востребованности страховых услуг. Использование данного коэффициента при оценке потенциала страхового рынка позволило бы, на наш взгляд, учитывать долю потенциальных потребителей страховых продуктов (потребительский кредит, ипотека и прочее).

По нашему мнению, к ряду факторов, оказывающее наибольшее влияние на спрос, можно отнести нестандартный фактор и потому не учтенный при оценке потенциала страхового рынка. Наблюдение показало, что потребители опираются не только на сложившиеся привычки и их инертность, но и на ожидания и предрас- положенности. Таким образом, при анализе и прогнозировании развития рынка необходимо учитывать динамику поведения потребителя.

И все-таки спрос на страхование со стороны домашних хозяйств обуславливается платежеспособностью населения. В связи с данными Всероссийского центра уровня жизни можно предположить, что на данный момент устойчивая платежеспособная база для страхового бизнеса составляет не более 9-10% населения страны при ярко выраженной территориальной дифференциации [5, с. 378].

Таким образом, институт частной собственности в Российской Федерации недостаточно функционирует и до того момента, пока окончательно не образуются менталитет собственника, активное увеличение спроса на страхование невозможно.

Список литературы Оценка потенциала страхового рынка

- Бакиров А.Ф. Формирование и развитие рынка страховых услуг. - М.: Финансы и статистика, 2017. - 692 с.

- Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз. - М: Учебное пособие, 2020. - 246 с.

- Белозеров С.А., Чернова Г.В., Калайда С.А. Современные факторы развития страхового рынка // Страховое дело. - 2018. - №6. - С. 31-35.

- Никулина Н.Н. Страховой маркетинг / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. - М.: Юнити-Дана, 2015. - 504 c.

- Справочный портал о страховании. - [Электронный ресурс]. - Режим доступа: http://risk-insurance.ru.