Оценка применяемой системы налогообложения в ПАО "Ростелеком"

Автор: Холодова К.С., Сыроижко В.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (44), 2020 года.

Бесплатный доступ

Система налогообложения в РФ или, другими словами, налоговый режим представляет собой комплекс налогов, сборов и прочих платежей, которые хозяйствующий субъект, занимающийся предпринимательской деятельностью, обязан уплачивать в казну государства в соответствии с действующим налоговым законодательством. На сегодняшний день для российских индивидуальных предпринимателей и организаций существуют несколько режимов налогообложения: один общий и пять специальных. Каждый из них имеет свои отличительные особенности. Общая система налогообложения назначается организациям и индивидуальным предпринимателям автоматически после их создания, исключением являются те случаи, когда организацией подается заявление на один из специальных режимов. В данной статье на примере ПАО «Ростелеком» будет проведена оценка применяемой данной организацией общей системой налогообложения.

Налог, режим налогообложения, общая система налогообложения, система, бизнес, доходы, расходы

Короткий адрес: https://sciup.org/170187653

IDR: 170187653 | DOI: 10.24411/2500-1000-2020-10516

Assessment of the applicable tax system in PJSC "Rostelecom"

The tax system in the Russian Federation or, in other words, the tax regime is a set of taxes, fees and other payments that an economic entity engaged in business activities is required to pay to the Treasury of the state in accordance with current tax legislation. Today, there are several tax regimes for Russian individual entrepreneurs and organizations: one General and five special. Each of them has its own distinctive features. The General tax system is assigned to organizations and individual entrepreneurs automatically after their creation, except for those cases when the organization applies for one of the special regimes. In this article, using the example of Rostelecom PJSC, we will evaluate the General taxation system used by this organization.

Текст научной статьи Оценка применяемой системы налогообложения в ПАО "Ростелеком"

В соответствии с законодательством РФ организации должны исчислять и уплачивать налоги, установленные Налоговым кодексом РФ. Одной из первостепенных целей любой организаций и индивидуальных предпринимателей является максимизация прибыли. Но при этом они стремятся снизить налоговую нагрузку, оказываемую на бизнес, что возможно осуществить посредством правильного выбора системы налогообложения.

Согласно гл. 26 II ч. НК РФ насчитывается пять режимов налогообложения и один экспериментальный. К ним относят следующие режимы: общая система налогообложения (ОСНО); упрощенная система налогообложения (УСН); единый налог на вмененный доход (ЕНВД); патентная система налогообложения (ПСН); единый сельскохозяйственный налог (ЕСХН); налог на профессиональный доход [1].

Самым сложным и зачастую невыгодным является режим общей системы налогообложения, так как организациям и индивидуальным предприятиям приходится платить много налогов различных видов и подготавливать несколько налоговых и бухгалтерских отчетов. Для данного ре- жима характерно отсутствие каких-либо ограничений по видам деятельности, количеству работников, полученным доходам и так далее. Как правило, такую систему налогообложения выбирают компании, которые платят налог на добавленную стоимость (НДС) и сотрудничают с организациями, использующими также общий режим налогообложения.

Примером компании, использующей общую систему налогообложения, является ПАО «Ростелеком». ПАО «Ростелеком» является лидером рынка телекоммуникационных услуг для органов государственной власти России и корпоративных пользователей всех уровней [2]. Рассмотрим и проведем оценку применяемой системы налогообложения в данной организации.

Предприятие находится на общей системе налогообложения и в качестве налогов, уплачиваемых ПАО «Ростелеком» за 2017-2019 гг. выступили следующие: налог на добавленную стоимость; налог на прибыль организаций; налог на имущество организаций; страховые взносы.

Рассмотрим порядок начисления и уплаты налога на добавленную стоимость за 2017-2019 гг. в таблице 1.

Таблица 1. Порядок начисления и уплаты налога на добавленную стоимость

ПАО «Ростелеком» за 2017-2019 гг. в тыс. руб.

|

Показатель |

2017 год |

2018 год |

2019 год |

Темп прироста, % |

|

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

НДС начисленный |

67 133 |

58 663 |

57 777 |

-12,61 |

-1,51 |

|

Вычеты по НДС |

54 614 |

52 619 |

53 256 |

-3,65 |

1,21 |

|

НДС уплаченный |

12 519 |

6 044 |

4 521 |

-51,72 |

-25,19 |

Операции ПАО «Ростелеком» подлежат обложению налогом на добавленную стоимость по ставке 20%. Налоговых отсрочек или льгот по налогу предприятие за период с 2017 г. по 2019 г. не имело.

За 2017 г. предприятием был уплачен начисленный НДС в размере 67133 тыс. руб., НДС принятый к вычету составил 54614 тыс. руб. Сумма уплаченного НДС в бюджет составила 12519 тыс. руб. В 2018 г. размер начисленного НДС снизился на 12,61%, вычетов по НДС – 3,61%. Сумма начисленного НДС сократилась до 6 044 тыс. руб.

За 2019 г. предприятием был уплачен начисленный НДС в размере 57 777 тыс. руб., НДС принятый к вычету составил 53 256 тыс. руб. Сумма уплаченного НДС в бюджет сократилась на 25,19% и составила 4 521 тыс. руб. Данное снижение было обусловлено, прежде всего, снижением объемов реализации компании и опереже- нием темпов роста вычетов над суммой начисленного налога.

Далее рассмотрим порядок начисления и уплаты налога на прибыль организаций за 2017-2019 гг. в таблице 2.

В 2017 г. налоговая база по налогу на прибыль составила 56 813 тыс. руб., а в 2018 г. снизилась до 23 873 тыс. руб., что повлекло за собой снижение суммы начисленного налога на прибыль с 11 362 тыс. руб. до 4 774 тыс. руб. За 2019 г. налогооблагаемые доходы предприятия составили 338 428 тыс. руб., расходы – 321 282 тыс. руб. Налоговая база составила 17 146 тыс. руб. За 2019 г. был начислен и полностью уплачен налог на прибыль в размере 3 429 тыс. руб. Сокращение суммы налога на прибыль организаций было вызвано снижением совокупного объема доходов предприятия, как связанных с производством и реализацией, так и внереализационных доходов.

Таблица 2. Порядок начисления и уплаты налога на прибыль организаций

ПАО «Ростелеком» за 2017-2019 гг. в тыс. руб.

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

|

1. Доходы |

|||

|

1.1 Доходы, связанные с производством и реализацией |

372 964 |

325 908 |

320 987 |

|

1.2 Внереализационные доходы |

23 808 |

20 707 |

17 441 |

|

Доходы – всего |

396 772 |

346 615 |

338 428 |

|

2. Расходы |

|||

|

2.1 Расходы, связанные с производством и реализацией |

303 415 |

292 332 |

295 871 |

|

2.2 Внереализационные расходы |

36 544 |

30 411 |

25 411 |

|

Расходы – всего |

339 959 |

322 743 |

321 282 |

|

База налогообложения |

56 813 |

23 872 |

17 146 |

|

Налог начисленный |

11 362 |

4 774 |

3 429 |

|

Налог уплаченный |

11 362 |

4 774 |

3 429 |

Рассмотрим порядок начисления налога на имущество организаций за 2017-2019 гг. в таблице 3.

Таблица 3. Порядок начисления налога на имущество организаций ПАО «Ростелеком»

за 2017-2019 гг. в тыс. руб.

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

|

Среднегодовая стоимость основных средств, тыс. руб. |

1 205 937 |

1 040 499 |

956 562 |

|

Ставка налога на имущество, % |

2,2 |

2,2 |

2,2 |

|

Начисленный налог на имущество организаций, тыс. руб. |

26 530 |

22 890 |

21 044 |

За анализируемый период сумма начисленного налога на имущество организаций сократилась с 23 530 тыс. руб. в 2017 г. до 22 890 тыс. руб. в 2018 г. и 21 044 тыс. руб. в 2019 г. Данное снижение было вы- звано уменьшением среднегодовой стоимости основных средств предприятия.

Рассмотрим порядок начисления и уплаты страховых взносов во внебюджетные фонды в таблице 4.

Таблица 4. Порядок начисления и уплаты страховых взносов во внебюджетные фонды

ПАО «Ростелеком» за 2017-2019 гг. в тыс. руб.

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

|

Взнос в ПФР – 22% |

21 627 |

21 865 |

22 305 |

|

Взнос в ФСС – 2,9% |

2 850 |

2 882 |

2 940 |

|

Взнос в ФФОМС – 5,1% |

5 013 |

5 068 |

5 171 |

|

Всего взносов |

29 490 |

29 815 |

30 416 |

Сумма страховых взносов оставалась примерно на одном уровне на протяжении трех лет, так как за указанный период численность персонала и уровень заработной платы менялся незначительно.

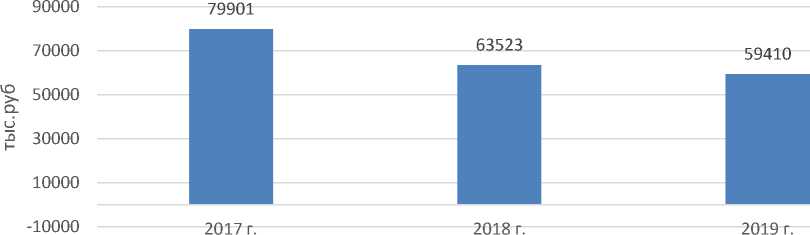

Проведем расчет общей суммы уплаченных налогов ПАО «Ростелеком» за 2017-2019 гг. Расчеты представим в таблице 5.

Таблица 5. Общая сумма уплаченных налогов ПАО «Ростелеком»

|

Наименование показателя |

2017 год, тыс. руб. |

2018 год, тыс. руб. |

2019 год, тыс. руб. |

Темп прироста, % |

|

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

Налог на добавленную стои мость |

12 519 |

6 044 |

4 521 |

-51,72 |

-25,19 |

|

Налог на прибыль организаций |

11 362 |

4 774 |

3 429 |

-57,98 |

-28,17 |

|

Налог на имущество организаций |

26 530 |

22 890 |

21 044 |

-13,72 |

-8,06 |

|

Страховые взносы в ПФР, ФСС, ФФОМС |

29 490 |

29 815 |

30 416 |

1,10 |

2,02 |

|

Общая сумма уплаченных налогов |

79 901 |

63 523 |

59 410 |

-20,49 |

-6,47 |

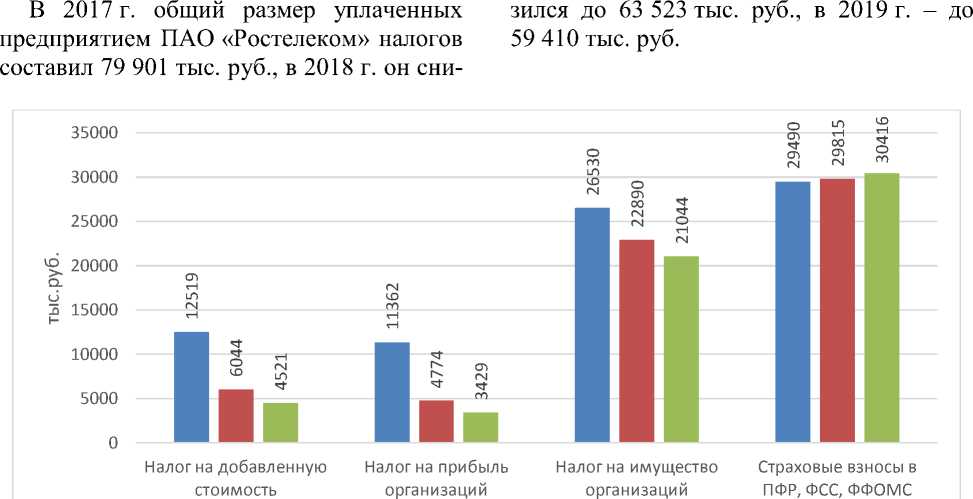

Для удобства восприятия полученных данных представим их на рисунках 1 и 2.

■ Общая сумма уплаченных налогов

Рис. 1. Общий размер уплаченных налогов за 2017-2019 гг.

■ 2017 год ■ 2018 год ■ 2019 год

Рис. 2. Показатели уплаченных налогов за 2017-2019 гг.

Структура уплаченных налогов ПАО «Ростелеком» за 2017-2019 гг. представлена на рисунке 3.

За период с 2017 г. по 2019 г. наибольшую долю в общей сумме уплаченных налогов занимали страховые взносы в ПФР,

ФСС и ФФОМС. Их доля составила 36,91, 46,94 и 51,20% за все три периода, соответственно. На втором месте находился налог на имущество организаций. В 2017 г. его доля составила 33,20%, в 2018 г. – 36,03%, в 2019 г. – 35,42%.

-

■ Страховые взносы в ПФР,ФСС, ФФОМС

-

■ Налог на имущество организаций

-

■ Налог на прибыль организаций

-

■ Налог на добавленную стоимость

Рис. 3. Структура уплаченных налогов ПАО «Ростелеком» за 2017-2019 гг.

Наименьшую долю занимал налога на прибыль организаций –14,22%, 7,52%, 5,77% за 2017 г., 2018 г. и 2019 г., соответственно. Таким образом, как мы видим, структура уплаченных налогов предпри- ятия ПАО «Ростелеком» за 2017-2019 гг. была однородной.

Таким образом, на примере ПАО «Ростелеком» была рассмотрена схема уплаты налогов по общей системе налогообложения. Она включает в себя достаточно большое количество налогов, а именно налог на добавленную стоимость, налог на прибыль организаций, налог на имущество организаций, транспортный налог, страховые взносы в Пенсионный фонд России, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования РФ [3, с. 230].

Такая система действительно является сложноорганизованной, но она вполне выгодна для организаций, характеризующихся следующими особенностями [4, с. 117128]:

– если большинство контрагентов организации используют ОСН и тем самым заинтересованы во «входном» НДС;

–если деятельность организации связана с импортом продукции, ввозимой на территорию РФ (в данном случае уплачиваемый при ввозе товаров НДС можно заявить к вычету);

– если основная часть деятельности связана с оптовой торговлей;

– организация является льготником по налогу на прибыль.

Таким образом, рассмотрев сущность основной системы налогообложения, можно сделать вывод, что она является сложной и объемной по своей структуре, но при этой она может быть удобной и выгодной для определенных организаций при сопутствующих обстоятельствах.

Список литературы Оценка применяемой системы налогообложения в ПАО "Ростелеком"

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 21.05.2020) // Собрание законодательства РФ. - 2000. - № 146. - Ст. 26.1. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 27.05.2020 г.)

- Официальный сайт ПАО "Ростелеком". - [Электронный ресурс]. - Режим доступа: https://www.company.rt.ru (дата обращения 27.05.2020)

- Дадашев А.З. Налоги и налогообложение в Российской Федерации: учебное пособие. - М.: Вузовский учебник: ИНФА-М, 2013. - 240 с.

- Маршавина Л.Я. Налоги и налогообложение: учебник для вузов / Л.Я. Маршавина [и др.]; под ред. Л.Я. Маршавиной, Л.А. Чайковской. - 2-е изд. - М.: Изд-во Юрайт, 2020. - 510 с.