Оценка прогнозирования и контроля доходов предприятия по материалам ООО "Бринэкс"

Автор: Корчагина О.В., Фаррахова Е.Г.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 6-1 (12), 2016 года.

Бесплатный доступ

В статье проведено прогнозирование выручки одного из крупных предприятий торговли г.Набережные Челны. Полученный линейный трендпозволяет спрогнозировать размеры выручкина 2016-2018 гг.

Доходы организации, управление доходами организации, линейный тренд прогнозирования выручки организации

Короткий адрес: https://sciup.org/140269239

IDR: 140269239

Текст научной статьи Оценка прогнозирования и контроля доходов предприятия по материалам ООО "Бринэкс"

В целях прогнозирования доходов предприятия проведем регрессионный анализ, данные которого позволят, в том числе провести контроль фактических и предсказанных (прогнозных) показателей по основной составляющей совокупного дохода (выручке). Для построения уравнения регрессии, проведем корреляционный анализ факторов, влияющих на выручку предприятия.

Имея информацию, содержащуюся в таблице 1, построим множественное уравнение линейной связи между выручкой

(результативный признак у), стоимостью активов (первый факторный признак х 1 ), суммой собственного капитала (второй фактор признак х 2 ).

Таблица 1

Параметры модели выручки ООО «Бринекс»

|

Годы |

Объем продаж (выручка), млн.руб. |

Активы , млн.руб. |

Собственный капитал , млн.руб. |

|

у |

х 1 |

х 2 |

|

|

2009г. |

308,4 |

45,4 |

3,9 |

|

2010г. |

411,7 |

77,3 |

5,6 |

|

2011г. |

877,8 |

235,6 |

11,9 |

|

2012г. |

1673,2 |

404,7 |

27,9 |

|

2013г. |

2419,9 |

618,3 |

68,9 |

|

2014г. |

1164,6 |

1382,2 |

105,0 |

|

2015г. |

3066,5 |

2258,1 |

167,0 |

Коэффициенты корреляции, которые оценивает пакет анализа носят только линейный характер (табл.2).

Таблица 2

Данные корреляции выручки и факторных показателей

(активов и собственного капитала)

|

Столбец 1 |

Столбец 2 |

Столбец 3 |

|

|

Столбец 1 |

1 |

||

|

Столбец 2 |

0,758633 |

1 |

|

|

Столбец 3 |

0,807548 |

0,988406 |

1 |

Из табл.2 видно, что между выбранными показателями действительно наблюдается тесная прямая пропорциональная связь..

Данные регрессионного анализа представлены в табл.3. Исходя из данных табл.3, построим уравнение регрессии выручки и проанализируем полученные показатели. Таким образом, синтезирована двухфакторная регрессия выручки вида:

у (t) = 637,859+2,16326х1(t)+ 41,82505x2 (t) (1)

Расчеты показали, что с увеличением активов (первого фактора х 1 ) на 1 тыс.руб., выручка от продаж возрастет на 2,163 тыс.руб., а с увеличением собственного капитала (второго фактора х 2 ) на 1 тыс.руб., выручка возрастет на 41,825 тыс.руб.

Множественный R показывает (составил 0,85), что теснота связи между показателями достаточно сильная. Значение R-квадрат (составил 0,72) показывает, что прогнозные значения выручки будут приближаться к фактическим, т.е. модель адекватная. Значимость F составляет 0,078, подтверждает достоверность построенного уравнения. Однако «Р-значение» показывают, что рассчитанные коэффициенты регрессии могут содержать ошибки их качества и достоверности (Ру=0,14, Рх1=0,38, Рх2 – 0,22). Данные значения могут быть связаны с недостаточностью периодов анализа (7 периодов).

Таблица 3

Данные регрессионного анализа выручки от продаж

ООО «Бринэкс» за 2009-2015 гг.

|

ВЫВОД ИТОГОВ |

|||||||

|

Регрессионная статистика |

|||||||

|

Множественный R |

0,848523 |

||||||

|

R-квадрат |

0,719991 |

||||||

|

Нормированный R-квадрат |

0,579986 |

||||||

|

Стандартная ошибка |

668,6256 |

||||||

|

Наблюдения |

7 |

||||||

|

Дисперсионный анализ |

|||||||

|

df |

SS |

MS |

F |

Значимость F |

|||

|

Регрессия |

2 |

4598119 |

2299060 |

5,142617 |

0,078405 |

||

|

Остаток |

4 |

1788241 |

447060,2 |

||||

|

Итого |

6 |

6386360 |

|||||

|

Коэффициен-ты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

||

|

Y-пересечение |

637,859 |

354,0708 |

1,801501 |

0,145983 |

-345,199 |

1620,917 |

|

|

Переменная X 1 |

2,16326 |

2,197204 |

-0,98455 |

0,380584 |

-8,26368 |

3,937153 |

|

|

Переменная X 2 |

41,82505 |

29,11451 |

1,436571 |

0,224194 |

-39,0098 |

122,6599 |

|

|

ВЫВОД ОСТАТКА |

|||||||

|

Наблюдение |

Предсказанное Y |

Остатки |

|||||

|

1 |

702,7645 |

-394,364 |

|||||

|

2 |

704,8589 |

-293,159 |

|||||

|

3 |

625,912 |

251,888 |

|||||

|

4 |

929,3048 |

743,8952 |

|||||

|

5 |

2182,059 |

237,8412 |

|||||

|

6 |

2039,426 |

-874,826 |

|||||

|

7 |

2737,776 |

328,7245 |

|||||

По полученным данным осуществим контроль соответствия фактических и прогнозных значений выручки ООО «Бринэкс» за 2009-

2015 гг.

Таблица 4

Контроль - оценка фактического выполнения объемов продаж ООО «Бринэкс» за 2009-2015 гг.

|

Годы |

Объем продаж (выручка), млн.руб. |

Выполнение прогнозных значений, % |

|

|

У факт |

У прогноз |

||

|

2009г. |

308,4 |

702,7645 |

43,88 |

|

2010г. |

411,7 |

704,8589 |

58,41 |

|

2011г. |

877,8 |

625,912 |

140,25 |

|

2012г. |

1673,2 |

929,3048 |

180,05 |

|

2013г. |

2419,9 |

2182,059 |

110,89 |

|

2014г. |

1164,6 |

2039,426 |

57,10 |

|

2015г. |

3066,5 |

2737,776 |

112,01 |

Как видно из табл. 4, за 2009-2015 гг., в 2009-2010 гг., в 2014 г. запланированные (прогнозные значения) по основному доходу предприятия – выручке значительно ниже прогнозных - на 56,12 %, 41,59% и 65,09 %. Следовательно, в 2013 г. и 2015 г. заданный прогноз не только выполнен, но и наблюдается превышение на 17,55 % и 12,32 % соответственно.

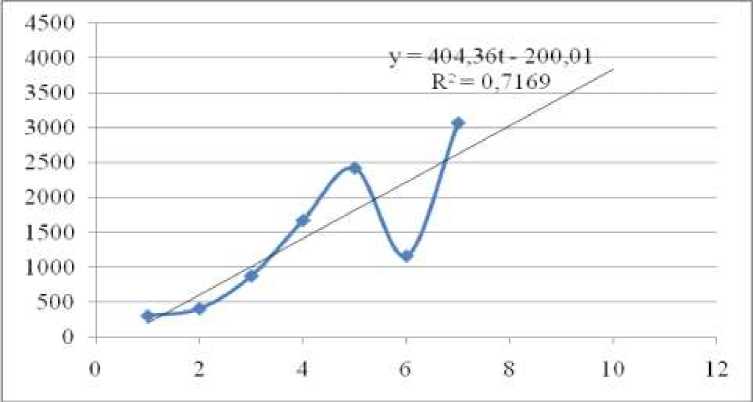

Далее построим прогноз выручки, на 2016-2018 гг. используя линейный тренд (рис.1). Рассчитаем прогнозное значение выручки от продаж по линейному тренду на 2016 г.:

у 2016 = 404,36t - 200,01=404,36*8 - 200,01 = 3034,87 млн.руб.

Таким образом, используя данные линейного тренда можно спрогнозировать размер выручки исследуемой организации на 2017-2018 гг.

Рис. 1. Тренд выручки 2009-2015 гг., 2016-2018 гг. (прогноз), тыс. руб.