Оценка распределения и использования прибыли в ООО НРПФ «Реставрация»

Автор: Годунова А.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109341

IDR: 140109341

Текст статьи Оценка распределения и использования прибыли в ООО НРПФ «Реставрация»

Основная задача распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Распределение и использование прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия.

Распределение и использование прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов производственного назначения, проведение оздоровительных культурно – массовых мероприятий и т.п.

Расчет, анализ, составление отчетности и представление статистических данных осуществляет бухгалтерия предприятия. Экономист по расчетам занимается выставлением счетов по осуществленным перевозкам, следит за своевременной оплатой по ним. В целом, вопросами распределения и использования прибыли занимается финансовая служба, которая включает в себя:

-

- Зам.директора по финансам

-

- Плановый отдел

-

- Отдел управления финансами

-Бухгалтерия

В составе финансовой службы выделяют два основных подразделения (управления финансами и планирования), которые в целях удобства рассмотрения названы отделами. Подразделения финансовой службы состоят из профильных групп. Группа может состоять из одного или более человек.

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы ООО НПРФ «Реставрация».

Отдел управления финансами предприятия

Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами.

Основные функции и задачи отдела:

-

- разработка нормативно-методических документов по управлению финансами предприятия;

-

- разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия;

-

- разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия;

-

- мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия;

-

- подготовка проектов решений по совершенствованию организации управления финансами в предприятия.

-

- разработка нормативно-методических документов по организации внешнего финансирования;

-

- организация привлечения стратегического заемного капитала из финансового рынка;

-

- организация привлечения реальных инвестиций;

-

- организация среднесрочного финансирования хозяйственной

деятельности предприятия из финансового рынка;

-

- организация краткосрочного финансирования операционной

деятельности предприятия;

-

- размещение свободного капитала предприятия на финансовом рынке.

Плановый отдел

Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия.

Основные функции и задачи отдела:

-

- разработка нормативно-методических документов по

стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансовоэкономической документации предприятия;

-

- разработка финансовой стратегии деятельности предприятия;

-

- разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансовоэкономических показателей;

-

- разработка финансовых разделов бизнес-планов проектов предприятия;

-

- корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

-

- разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

-

- разработка и корректировка сводного бюджета операционной деятельности предприятия;

-

- разработка и корректировка бюджетов операционной деятельности подразделений предприятия.

-

- разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия;

-

- мониторинг, учет, контроль и анализ выполнения:

-

- общекорпоративной финансовой стратегии;

-

- годовых плановых финансово-экономических показателей деятельности предприятия;

-

- сводного бюджета операционной деятельности предприятия;

-

- контроль и анализ выполнения:

-

а) плановых финансово-экономических показателей деятельности подразделений предприятия;

-

б) бюджетов операционной деятельности подразделений предприятия;

-

- подготовка финансово-экономической отчетной документации для руководства предприятия.

Задача учета — точное выявление финансовых результатов деятельности предприятия за определенный отрезок времени и на определенную дату. Поскольку законодательно установлено составление и представление квартальной отчетности нарастающим итогом с начала года, что больше соответствует целям контроля, а не управления деятельностью предприятия, то все больше надежд в настоящее время возлагается на так называемый управленческий учет, который оперативно должен обслуживать цели экономического управления деятельностью предприятия ООО НПРФ «Реставрация».

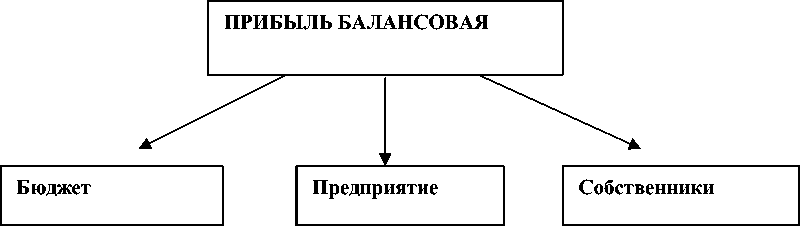

По сути, распределение и использование прибыли следует рассматривать трех направлениях:

Рисунок 1 – Распределение и использование прибыли

Прибыль распределяется и используется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения и использования в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли и показатели финансового положения. Финансовые результаты организации включают в себя показатели валовой (балансовой) и чистой прибыли. В настоящее время сложились два параллельных подхода к формированию информации о валовой прибыли – бухгалтерская и налоговая. Согласно первому валовая прибыль формируется как суммарный финансовый результат от реализации продукции (работ, услуг), реализации основных средств и прочего имущества, а также от проведения разных внереализационных операций. Согласно второму подходу составляющими валовой (балансовой) прибыли являются только те финансовые результаты, которые принимают участие в расчете налога на прибыль.

Особенность формирования отчетной информации о валовой (балансовой) прибыли организации при составлении отчетности состоит в необходимости ее корректировки для целей налогообложения на вид доходных и расходных статей. В число этих статей входят: превышение фактических затрат, включенных в себестоимость продукции (работ, услуг) над установленными лимитами, нормами и нормативами. Нормы и лимиты, о которых идет речь, устанавливаются органами исполнительной власти РФ. В настоящее время нормируются такие статьи издержек производства и издержек обращения, как затраты на содержание служебного автотранспорта, затраты на служебные командировки, представительские расходы, расходы на рекламу, расходы на подготовку кадров по договорам с учебными заведениями, затраты на оплату процентов за пользование банковскими кредитами; убытки, возникающие от списания дебиторской задолженности; прибыли или убытки от выбытия основных средств и иного имущества и т.д.

Ежегодно в НК РФ вносятся изменения в порядок определения объекта обложения налогом и исчисления облагаемой прибыли. Валовая (балансовая) прибыль не должна корректироваться для целей налогообложения на сумму отчислений в резервный фонд, создаваемыми обществами с ограниченной ответственностью. Сумма отчислений в резервный или другие аналогичные фонды, создание которых предусмотрено законодательством, производят до достижения размеров этих фондов не более 25% уставного капитала.

Законодательством установлены льготы по налогу на прибыль. При исчислении налога на прибыль облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, должна уменьшаться на суммы направленные на финансирование капитальных вложений производственного значения, на развитие собственной базы (в том числе и в порядке долевого участия).

Определение величины налога на прибыль предприятия определяется исходя из величины налогооблагаемой прибыли с учетом ставки налога на прибыль. Ставка налога на прибыль предприятия устанавливается в размере 20%, из них не более 18% в республиканский бюджет, 2% в федеральный.

После произведения всех выплат из прибыли остается чистая нераспределенная прибыль. Чистая прибыль предприятия распределяется на совете директоров предприятия и утверждается на собрании учредителей. Каких-либо нормативов, утверждаемых государственными или иными органами не существует, так как предприятия работают в системе самоуправления. Применяются лишь регулирования средств, расходуемых на цели потребления.

Соответствующие службы предприятия, исходя из объективно существующих потребностей в средствах на различные цели и возможностей их удовлетворения, готовят проект сметы распределения прибыли. Проект обсуждается в трудовом коллективе, и с учетом замечаний и предложений подлежат одобрению советом предприятия. В смете выделяются следующие направления расходования средств:

-

- на развитие производства, науки и техники, освоение выпуска новых видов продукции, новых технологических процессов, проведение научно-исследовательских и опытно-конструкторских работ, погашения долгосрочных кредитов банка и уплату процентов по ним;

-

- на социальное развитие коллектива, строительство жилых домов, детских учреждений, содержание объектов социально-культурной сферы, проведение оздоровительных мероприятий, на оплату питания, на улучшение жилищных условий, на выплату вознаграждений по итогам работы года, оказание материальной помощи, на начисление дивидендов;

-

- на формирование резервного (страхового) фонда;

-

- на благотворительные цели.

Таким образом, направления использования чистой прибыли определяются предприятием самостоятельно, поэтому от руководителей предприятия требуются выработки оптимальных решений в этой области.

ООО НРПФ «Реставрация» прибыль распределяется в соответствии с данными, представленными в таблице 1.

Таблица 1 – Распределение прибыли – ООО НРПФ «Реставрация» за 2011-2013 годы.

|

Наименование показателя |

2011 год |

2012 год |

2013 год |

|

Балансовая прибыль. |

-765 |

2050 |

3458 |

|

Платежи в бюджет. |

94 |

770 |

586 |

|

Чистая прибыль |

-871 |

1271 |

2872 |

|

Прибыль, подлеж. |

|||

|

распределению: |

4618 |

5889 |

8761 |

|

Выплата дивидендов |

2140 |

- |

- |

|

Приобретение ОС |

3070 |

295 |

801 |

|

Стр-во объектов ОС |

83 |

- |

- |

|

Приобретение сырья, материалов. |

- |

976 |

2071 |

Данные таблицы 1 свидетельствуют, что прибыль растет, в связи с чем увеличиваются платежи в бюджет. Чистая прибыль за отчетный период была направлена на выплату дивидендов только один раз в 2011 году. В остальных же периодах вся сумма чистой прибыли осталась в свободном распоряжении.

Так как на предприятии нет специально созданных фондов, таких как фонд накопления, фонд потребления, резервный фонд, то свободные денежные средства были потрачены на приобретение ОС и материалов, строительство объектов ОС.

УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ ПРИБЫЛИ

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает анализ прибыли, ее планирование и постоянный поиск возможностей увеличения прибыли.

Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию финансовых ресурсов предприятия, эффективного их использования. Результаты анализа служат основой для

"Экономика и социум" №4(13) 2014