Оценка развития банковского кредитования в посткризисный период

Автор: Сорокина Инна Олеговна

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 3 (23), 2011 года.

Бесплатный доступ

Среди стимулирующих факторов развития реального сектора национальной экономики повышенный потребительский спрос, освоение новых рынков, выход на международные рынки, расширение объемов производства. Они дают положительный результат лишь при наличии у предприятий дополнительных средств, источником которых являются коммерческие банки. К сожалению, исследование показало, что в настоящее время объем банковского кредитования недостаточен для финансирования предприятий.

Реальный сектор экономики, дефицит источников финансирования, банковский кредит, кредитные риски, кредитный потенциал

Короткий адрес: https://sciup.org/14915022

IDR: 14915022

Текст научной статьи Оценка развития банковского кредитования в посткризисный период

Источник: , 2009

Германия, имея широкоразвитую банковскую инфраструктуру, покрывает банковскими услугами практически все население, за исключением 2%, тогда как Турция, Бразилия, Россия значительно отстают.

Показатели институциональной среды не отражают качества развития банковской системы, что необходимо для выявления причин торможения ее развития. Поэтому рассмотрим основные макроэкономические показатели развития банковского сектора Российской Федерации.

Анализ позволяет сделать выводы о позитивной динамике развития отечественной банковской системы. В частности, собственный капитал, формирующий ресурсную базу банков и являющийся регулирующим показателем для осуществления банковской деятельности, имеет тенденцию к росту: в 2010 г. величина собственных средств составила 4620,6 млрд руб., темп роста по отношению к 2008 г. — 72,9%. Рассматривая структуру собственного капитала и определяя причины его роста, можно видеть следующее (табл.4).

Таблица 4. Влияние факторов на динамику изменения собственного капитала банков России в 2010-2011 гг., %

|

Показатель |

1.1.10 |

1.1.11 |

1.4.11 |

1.7.11 |

1.8.11 |

|

1. Факторы роста капитала |

110,9 |

112,4 |

116,3 |

115,6 |

115,8 |

|

1.1. Уставный капитал |

25,4 |

25,4 |

26,0 |

25,2 |

24,9 |

|

1.2. Эмиссионный доход |

20,3 |

21,7 |

22,0 |

21,4 |

21,2 |

|

1.3. Прибыль и фонды КО |

31,5 |

37,1 |

40,0 |

40,6 |

41,5 |

|

1.4. Субординированные кредиты |

29,7 |

24,3 |

24,1 |

24,4 |

24,2 |

|

1.5. Прирост стоимости имущества за счет переоценки |

4,1 |

3,9 |

4,1 |

4,1 |

4,0 |

|

1.6. Прочие факторы |

0 |

0 |

0 |

0 |

0 |

|

2. Фактор снижения капитала |

10,9 |

12,4 |

16,3 |

15,6 |

15,8 |

|

2.1. Убытки |

2,3 |

1,1 |

1,4 |

1,8 |

1,6 |

|

2.2. Нематериальные активы |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

2.3. Собственные выкупленные акции (доли) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

2.4. Источники собственных средств, для формирования которых использованы ненадлежащие активы |

0,0 |

0,1 |

0,1 |

0,1 |

0,1 |

|

2.5. Снижение источников дополнительного капитала с учетом ограничений, накладываемых п. 3.11 положения Банка России от 10.02.03 №215-П |

0,6 |

0,5 |

1,3 |

0,1 |

0,3 |

|

2.6.Вложения кредитной организации в акции (доли участия) |

7,1 |

10,0 |

12,8 |

12,8 |

13,0 |

|

2.7. Прочие факторы |

0,7 |

0,6 |

0,6 |

0,6 |

0,7 |

|

Собственные средства (капитал), итого |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Рассчитано по данным Банка России

Анализ показал, что в 2009-2010 гг. (1.1.2010-1.1.2011) основную долю в структуре собственного капитала занимал акционерный капитал. Российские банки не имеют собственных сформированных источников рекапитализации прибыли. Данный источник собственного капитала в 2010 г. претерпел некоторые изменения, увеличившись на 24,9% к июлю 2011 г. Однако изучение темпов прироста собственного капитала банков России позволяет судить о том, что именно увеличение нераспределенной прибыли, составляющей третью часть собственного капитала, позволило банкам существенно нарастить объем капитала.

Важное значение в структуре собственного капитала занимают субординированные кредиты, которые по содержанию являются привлеченными средствами на длительные сроки на определенных условиях. Как показано на рис.2, данный источник формирования собственного капитала оказал значительное действие на величину капитала банков (24,2% на конец анализируемого периода).

Отметим, что, несмотря на кризисные явления 2008 г., собственный капитал продолжал увеличиваться, хотя темпы его прироста снижались.

Это связано с рядом причин, в т.ч. с убытками, которые понесли банки в связи с резким снижением качества активов.Темпы прироста собственного капитала представлены в табл. 5.

Таблица 5. Динамика темпов прироста собственного капитала и активов российских банков в 2004-2010 гг., %

|

Показатель |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Темп прироста собственного капитала |

16,2 |

31,2 |

36,3 |

57,8 |

42,7 |

21,2 |

2,4 |

|

Темп прироста активов |

27,3 |

36,3 |

44 |

44,1 |

39,2 |

5 |

14,9 |

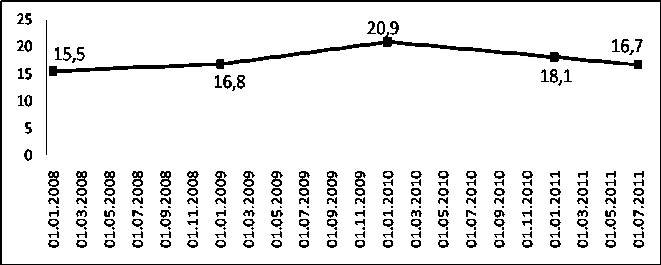

Крайне важным показателем, определяющим способность банков осуществлять кредитные операции предприятиям реального сектора экономики, является показатель достаточности собственного капитала, который используется в качестве регулирующего инструмента Банком России. Данный показатель, будучи основополагающим для допуска банка на рынок, рассчитывается как отношение собственного капитал к активам, взвешенное на уровень риска. Банк России обозначил предельную величину данного показателя 10%, ниже которой коммерческий банк не имеет возможности оперировать на рынке. Поэтому контролю за данным показателем уделяется большое внимание. Динамика показателя достаточности капитала представлена на рис. 2.

Рис. 2. Динамика показателя достаточности собственного капитала российских банков в 2008-2011 гг.,%

Представленные данные являются усредненными и не позволяют определить число банков, которые теряют свой кредитный потенциал. Проведенный анализ позволил определить, что на 1 марта 2011 г. 20 банков имели значение норматива достаточности капитала ниже 11% (при минимальном уровне 10%), хотя на 1 февраля 2011 г. таких банков было 12, а на 1 января — 9. Таким образом, за два месяца число банков с крайне низким значением норматива достаточности капитала увеличилось более чем в 2

раза. Ухудшение достаточности капитала у большинства банков было связано со снижением качества активов, вызванного ростом риска невозврата.

Снижение темпов прироста банковских активов и их качества объясняется следующими проблемами, с которыми столкнулись банки при формировании ресурсной базы:

-

а) отзыв вкладов населением в 2008-2009 гг.;

-

б) рецессия производства и реализации продукции на предприятиях, что привело к снижению объема средств на расчетных счетах;

-

в) нестабильность на межбанковском рынке, что повлекло уход с рынка части банков и снижение объема межбанковского кредитования;

-

г) трудности в получении иностранных кредитных займов, которые составляли значительную долю пассивов для крупных банков.

Эти причины негативно сказались на способности отечественных банков оказывать финансовую поддержку предприятиям реального сектора экономики. В результате, по данным Росстата, доля банковского финансирования, несмотря на рост объемов банковских кредитов в источниках инвестирования более чем на 500% в 2002-2010 гг., снижалась (табл. 6).

Таблица 6. Динамика объемов инвестиций в основной капитал российских предприятий в 2002-2010 гг., млн руб.

|

Показатель |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Инвестиции в основной капитал, всего |

1455,7 |

1824,9 |

2246,8 |

2893,2 |

3809,0 |

5217,2 |

6705,5 |

6040,8 |

6617,0 |

|

в том числе по источникам финансирования: |

|||||||||

|

собственные средства |

654,6 |

825,1 |

1020,8 |

1287,2 |

1603,6 |

2105,0 |

2648,6 |

2243,3 |

2716,5 |

|

прибыль, остающаяся в распоряжении организации (фонд накопления) |

277,4 |

324,5 |

432,3 |

587,3 |

759,6 |

1010,1 |

1235,4 |

963,7 |

1130,1 |

|

амортизация |

319,1 |

440,8 |

512,0 |

605,5 |

729,6 |

920,0 |

1161,3 |

1101,4 |

1361,3 |

|

привлеченные средства |

801,1 |

999,8 |

1226,0 |

1606,0 |

2205,4 |

3112,2 |

4056,9 |

3797,5 |

3900,5 |

|

из них: |

|||||||||

|

кредиты банков |

85,2 |

116,3 |

176,5 |

235,6 |

364,2 |

544,0 |

791,9 |

621,5 |

586,5 |

|

в том числе кредиты иностранных банков |

12,9 |

21,3 |

23,8 |

27,9 |

59,2 |

86,9 |

198,1 |

195,2 |

141,5 |

|

заемные средства других организаций |

95,3 |

123,6 |

163,1 |

171,1 |

227,0 |

370,4 |

413,5 |

445,3 |

404,7 |

|

бюджетные средства |

289,6 |

358,0 |

401,0 |

589,2 |

769,2 |

1119,0 |

1404,7 |

1324,1 |

1295,0 |

|

в том числе: |

|||||||||

|

средства федерального бюджета |

88,8 |

122,5 |

118,1 |

202,2 |

267,4 |

431,3 |

537,9 |

691,8 |

661,9 |

|

средства бюджетов субъектов Федерации |

178,3 |

220,0 |

260,2 |

356,1 |

446,4 |

611,1 |

759,5 |

552,8 |

543,5 |

|

средства внебюджетных фондов |

34,3 |

16,5 |

19,0 |

15,6 |

19,8 |

27,3 |

23,7 |

16,2 |

21,0 |

|

Прочие |

296,7 |

385,4 |

466,4 |

594,5 |

825,1 |

1051,5 |

1423,1 |

1390,4 |

1593,3 |

|

в том числе: |

|||||||||

|

средства вышестоящих организаций |

169,2 |

236,7 |

286,0 |

306,8 |

478,0 |

589,1 |

923,1 |

962,7 |

1162,1 |

|

средства, полученные от долевого участия на строительство (организаций и населения) |

60,0 |

60,5 |

84,5 |

108,6 |

144,7 |

194,2 |

232,3 |

158,0 |

143,6 |

|

в том числе: средства населения |

50,2 |

78,5 |

124,6 |

76,9 |

80,0 |

||||

|

средства от выпуска корпоративных облигаций |

1,7 |

3,4 |

4,2 |

8,9 |

1,7 |

6,1 |

5,4 |

4,1 |

0,9 |

|

средства от эмиссии акций |

5,2 |

4,6 |

3,5 |

90,5 |

86,1 |

93,3 |

51,0 |

62,6 |

72,4 |

По данным Росстата

Доля привлеченных средств в источниках финансирования российских предприятий превышает 50%, что, с одной стороны, негативно влияет на финансовую устойчивость предприятий, но с другой стороны, позволяет получить дополнительный финансовый эффект финансового левериджа (табл. 7).

Таблица 7. Динамика долей различных источников финансирования деятельности российских предприятий в 2002-2010 гг., %

|

Показатель |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Доля средств, полученных от вышестоящих организаций |

11,6 |

13 |

12,7 |

10,6 |

12,5 |

11,3 |

13,8 |

15,9 |

17,6 |

|

Доля привлеченных средств в структуре инвестирования основных средств |

55 |

54,8 |

54,6 |

55,5 |

57,9 |

59,6 |

60,5 |

62,9 |

58,9 |

|

Доля банковских кредитов в структуре инвестирования |

5,9 |

6,4 |

7,9 |

8,1 |

9,5 |

10,4 |

11,8 |

10,3 |

8,8 |

Однако доля банковских кредитов оставалась крайне незначительной и не превышала в 2010 г. 10% в структуре привлеченных ресурсов. Для 39

сравнения можно рассмотреть такой источник финансирования, как ресурсы от вышестоящих организаций, доля которых достигла в 2010 г. 17,6%. Отечественные предприятия используют внутренние источники, получая средства от материнских компаний, поскольку не имеют возможности использовать банковские заемные ресурсы.

Рассматривая причины столь малого участия банков в инвестировании деятельности предприятий реального сектора, остановимся на инвестиционном потенциале российской банковской системы, т.е. на способности банков оказывать финансовую поддержку. На инвестиционный потенциал в первую очередь оказывает влияние фактор формирования банковских пассивов, который необходимо оценить с количественной и с качественной стороны.

Как было указано, собственный капитал российских банков в динамике возрастал, что давало возможность кредитным институтам формировать свои активы в виде кредитного портфелядля нефинансового сектора. Однако собственный капитал не является сколь-нибудь значимым источником формирования банковских активов. Поэтому особое внимание следует обратить на привлекаемые банками ресурсы, к которым относятся вклады физических лиц и депозиты юридических лиц.

Исследования динамики привлеченных средств населения показывают, насколько они выросли в структуре пассивов.Так, если на 1.1.2007 их величина составляла 3,8 трлн руб., то к июню 2011 г. она поднялась до 10,2 трлн руб., т.е. на 171% (табл.8).

Таблица 8. Динамика объемов привлеченных банками средств физических лиц в 2007-2011 гг., млн руб.

|

Показатель |

1.1.2007 |

1.1.2008 |

1.1.2009 |

1.1.2010 |

1.1.2011 |

1.1.2011 |

|

Вклады населения, всего |

3809714 |

5159200 |

5906990 |

7484970 |

9818048 |

10280337 |

|

Вклады населения на срок свыше 3 лет |

260 501 |

377 202 |

423 747 |

500 404 |

828 569 |

983 283 |

При этом банки увеличили объем частных вкладов, привлекаемых на срок более 3 лет, которые являются основным инвестиционным источником для формирования долгосрочных портфелей ценных бумаг.

Однако на фоне роста вкладов населения в абсолютном выражении их доля увеличивалась незначительно и к августу 2011 г. составила 29,8%, поднявшись с начала 2010 г. на 17,3%. Объем вкладов населения в рассматриваемый период в абсолютном выражении вырос на 39,2%. Данное несоответствие темпов прироста вкладов объясняется тем, что доля привлечен- ных средств от юридических лиц увеличивалась быстрее и, соответственно, показывала все большее значение в структуре пассивов российских банков.

Объем средств, привлекаемых от юридических лиц, также носил положительную динамику (табл.9). Доля срочных средств юридических лиц в структуре привлеченных пассивов банков занимала к августу 2011 г. 18,6%.

Таблица 9. Динамика привлеченных средств банков в депозиты от юридических лиц в 2007-2011 гг., млн руб.

|

Показатель |

1.1.2007 |

1.1.2008 |

1.1.2009 |

1.1.2010 |

1.1.2011 |

1.6.2011 |

|

Депозиты юридических лиц, всего |

2146732 |

3520009 |

4954434 |

5466580 |

6035603 |

6279173 |

|

Депозиты юридических лиц свыше 3 лет |

520586 |

711599 |

1185163 |

1260663 |

1422719 |

1442573 |

Обращает на себя внимание тот факт, что долгосрочные привлеченные ресурсы от юридических лиц формируются за счет депозитов в иностранной валюте. Это позволяет сделать вывод о том, что предприятия в силу нестабильности экономической ситуации предпочитают страховать финансовые риски, размещая свои активы в иностранную валюту.

Таким образом, анализ состояния банковского сектора в условиях нестабильности показал, что, во-первых, банки обладают необходимым собственным капиталом, достаточным для выполнения ими кредитноинвестиционных операций; во-вторых, в настоящее время в структуре пассивов банков значительную долю занимают срочные средства юридических и физических лиц, сроки привлечения которых увеличились. Следовательно, можно предположить, что банки имеют возможность оказывать адекватную потребностям предприятий финансовую помощь.

Тем не менее предприятия испытывают инвестиционный дефицит. Одной из его причин является рост банковских рисков, что требует более подробного изучения качества кредитного портфеля российских банков.

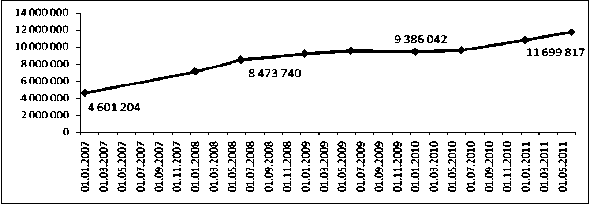

Рассмотрим динамику объемов кредитования и качество кредитного портфеля российских банков, что позволит оценить уровень риска кредитных размещений (рис.3).

Рис. 3. Динамика объемов кредитования нефинансового сектора национальной экономики в 2007-2011 гг., млн руб.

Как показал анализ, российские банки за рассматриваемый период наращивали портфель корпоративных кредитов, в т.ч. в посткризисный период. Рост портфеля объясняется повышенным спросом на банковские кредиты со стороны предприятий, который обусловлен необходимостью:

-

1) восстановления после кризиса 2008 г.;

-

2) замены или восстановления основных фондов;

-

3) расширения производства и приобретением новых технологий и др. Однако количественный показатель не позволяет сделать вывод о качестве кредитного портфеля и оценить уровень риска размещаемых банками активов.

Отметим, что оценка кредитного портфеля может осуществляться по нескольким показателям, среди которых объем резервов под возможные потери, величина просроченных кредитов, структура портфеля по категории качества. Структура кредитного портфеля отечественных банков по категориям качества представлена в табл. 10.

Таблица 10. Динамика структуры ссудной задолженности банковского сектора в 2010-2011 гг. (доля ссуд, разбитых по категориям качества, РВПС в % общего объема выданных ссуд)

|

Показатель |

1.1.10 |

1.1.11 |

1.4.11 |

1.7.11 |

1.8.11 |

|

|

стандаpтные |

42,5 |

45,5 |

48,2 |

48,8 |

49,5 |

|

|

Ссуды |

нестандаpтные |

38,0 |

34,7 |

32,1 |

31,3 |

31,1 |

|

сомнительные |

9,8 |

11,4 |

11,4 |

11,8 |

11,5 |

|

|

проблемные |

3,5 |

2,9 |

2,8 |

3,2 |

3,1 |

|

|

безнадежные |

6,2 |

5,4 |

5,4 |

4,9 |

4,8 |

|

|

расчетный |

11,9 |

11,0 |

10,8 |

10,5 |

10,3 |

|

|

расчетный, скорректированный на сумму обеспечения |

9,2 |

8,8 |

8,6 |

8,4 |

8,2 |

|

|

Резерв на возможные потери по ссудам |

сформированный |

9,3 |

8,8 |

8,6 |

8,4 |

8,2 |

|

сформированный в % от расчетного |

78,1 |

79,8 |

79,8 |

79,8 |

79,9 |

|

|

сформированный в % от расчетного, скорректированного на сумму обеспечения |

100,7 |

100,2 |

100,1 |

100,1 |

100,1 |

|

Представленные в табл. 10 данные позволяют сделать вывод о том, что на начало 2010 г. стандартные ссуды (риск невозврата которых минимален) составляли 42,5%. Однако они поднялись к августу 2011 г. до 49,5%. При этом в российских банках выросла и доля сомнительных ссуд до 11,5%, а портфель безнадежных кредитов превысил долю проблемных кредитных размещений, риски которых ниже (в соответствии с положением Банка России №254-П). В целом такая структура неудовлетворительно сказывается на деятельности банков, поскольку приводит, во-первых, к необходимости увеличения собственного капитала для выполнения требований регулятора и снижению уровня ликвидности; во-вторых, к падению объемов доходов, а следовательно, прибыли банков.

Рассматривая такой показатель качества кредитного портфеля, как объем просроченной задолженности, можно говорить о том, что в III квартале 2011 г. наблюдался рост абсолютного объема просроченной задолженности по ссудам. По итогам июня 2011 г., просроченная задолженность выросла на 22 млрд руб. (или на 2,2%) и на 1 июля 2011 г. составила 1,08 трлн руб. Это максимальное значение объема просроченной задолженности с 1 ноября 2010 г. Таким образом, на 1 июля 2011 г. доля просроченной задолженности в целом по стране равнялась 4,51% против 4,49% на 1 июня 2011 г. Как видим, второй месяц подряд доля просроченной задолженности растет: в мае также увеличилась на 0,02%.

Проводя анализ по типу заемщиков, эксперты агентства «РИА-Аналитика» отмечают, что наибольший вклад в рост абсолютного объема просроченной задолженности в июне внесли предприятия-заемщики. Просроченная задолженность перед банками поднялась на 16 млрд руб., или на 2,1%.

Данные факты позволяют судить о том, что уровень риска кредитного портфеля растет, что ведет к стагнации банковской кредитной деятельности, поскольку банки опасаются наращивать кредитный портфель при его неудовлетворительном качестве. В этой связи можно предположить, что основной причиной недостаточного финансирования деятельности предприятий реального сектора экономики является низкое качество кредитного портфеля отечественных банков.

Банки, которые игнорируют данный фактор и изменяют качество кредитного портфеля путем реструктуризации высокорискованных кредитов, усугубляют ситуацию, связанную с уровнем кредитного риска и риска ликвидности. Поэтому при принятии решения о выдаче нового кредита банки обязаны учитывать не только финансовое состояние заемщика, его репутацию и кредитную историю, но и уровень риска собственного портфеля, который может быть ухудшен с каждым новым выданным кредитом.

Список литературы Оценка развития банковского кредитования в посткризисный период

- http://www.mobus.com/bank/238586.html