Оценка развития грузообразующих отраслей для танкерных перевозок

Бесплатный доступ

В настоящее время и, по-видимому, на достаточно длительную перспективу основными грузообразующими отраслями для морского транспорта будут: топливно-энергетический комплекс, металлургическая, химическая, лесная промышленность. Поэтому оценка грузообразующих отраслей для предприятий морского транспорта является основной возможностью прогнозирования своего развития. В статье приведен анализ динамики нефтяной отрасли и оценка перспектив её развития.

Стратегия, нефтяная отрасль, топливно-энергетические ресурсы, танкерный флот, развитие, морской транспорт

Короткий адрес: https://sciup.org/140280979

IDR: 140280979

Evaluation of the development of cargo-handling industries for tanker shipping

At present, and, apparently, for quite a long term, the main city-forming industries for Maritime transport will be: fuel and energy complex, metallurgical, chemical, forest industry. Therefore, the evaluation of cargo-handling industries for enterprises of Maritime transport is a fundamental possibility of predicting its development. The article analyzes the dynamics of the oil industry and assesses the prospects of its development.

Текст научной статьи Оценка развития грузообразующих отраслей для танкерных перевозок

Развитие грузообразующих отраслей экономики и их экспортных возможностей определяет основную массу грузов для перевозки морским транспортом и соответственно для перевалки их в морских портах.

В настоящее время и, по-видимому, на достаточно длительную перспективу основными грузообразующими отраслями для морского транспорта будут: топливно-энергетический комплекс, металлургическая, химическая, лесная промышленность. Поэтому для прогнозирования грузопотоков в направлении морских портов необходимо следить за стратегиями, планами, программами и прогнозами развития указанных отраслей. Следует постоянно накапливать информацию об освоении новых месторождений, строительстве нефтеперерабатывающих, химических, металлургических заводов, угольных шахт и т.д.

Нефтяная промышленность является одной из важнейших в экономике России. Ее роль определяется значимостью в формировании экспортных и бюджетных доходов, а также большой кооперацией с другими секторами и отраслями национальной экономики. Кроме того, российская нефть является высоко конкурентной на мировом рынке, что гарантирует определённый уровень загруженности отечественной экономики, но не доходов даже в периоды низких цен.[4]

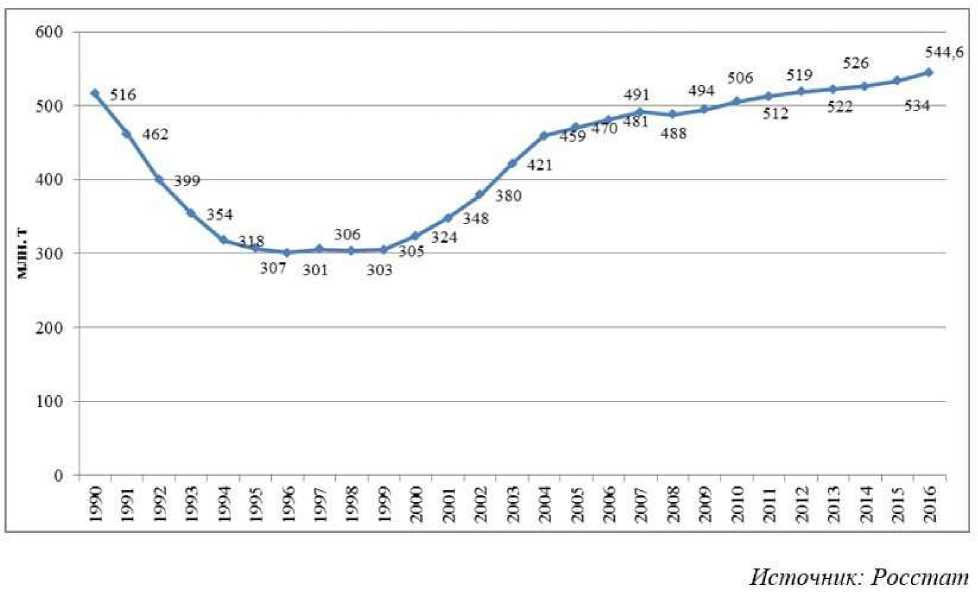

Максимум добычи нефти в стране пришелся на 1988 г. - почти 570 млн. т, что составляло 20% общемировой добычи. В 90-е годы прошлого века произошел обвал добычи нефти. С 1999-2000 гг. на фоне сначала девальвации рубля, а затем роста цен на нефть добыча стала нарастать высокими темпами (6%-9%). С 2005 г. рост был более поступательным и умеренным - находился в интервале 0,6%-2,4% ежегодно, за исключением 2008 г., когда добыча упала на 0,7% (Рисунок 1). В 2012 г. добыча нефти, достигнув объема почти в 519 млн т, впервые превысила уровень 1990 года, а в 2016 г. составила почти 545 млн. т.

-/348 324

886§82 = 22Е32 SsnSS8888888

2 £ £ £ 8 8

= 300

i

506 519

491 494 .__♦—*—*”7*

Источник: Росстат

Рисунок 1 – Динамика добычи нефти на территории Российской Федерации в 1990-2016 гг., млн. т.

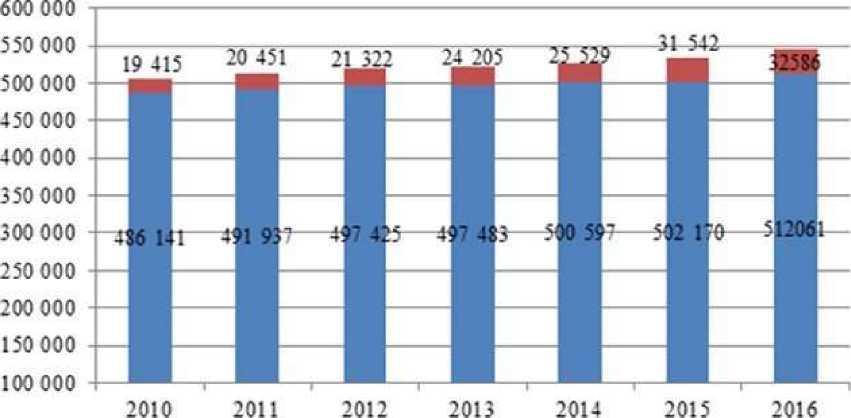

На протяжении последних лет в стране наблюдается устойчивый тренд к росту добычи нефти и газового конденсата - рисунок 2. Средний темп прироста в период 2010-2016 гг. составил почти 1,5%.

■ Нефть ■ Газовый конденсат

Источник: Росстат

Рисунок 2 - Динамика добычи нефти и газового конденсата в Российской Федерации в период 2010-2016 гг.

В результате в 2016 году добыча нефти и газового конденсата в стране достигла 544,6 млн. т, или более 102% к уровню 2015 года, в том числе нефти 512,1 млн. т, или 102% к уровню 2015 г.

Отметим, что примерно 15% добытой нефти, включая газовый конденсат, добывается на сухопутных территориях, официально относимых к Арктической зоне Российской Федерации (Hенецкий и Ямало-Hенецкий автономные округа, Таймырский Долгано-Ненецкий и Туруханский муниципальные районы Красноярского края).

Учитывая в большой степени экспортную ориентацию добычи и переработки нефти в РФ , наращиванию добычи помимо трудностей по освоению ресурсной базы также мешает конкуренция со стороны других стран бывшего СССР. Так, Казахстан с 2000 года увеличил свою добычу с 35 до 80 млн. т, Азербайджан - с 14 млн. т до 28 млн. т. И это на фоне относительно небольшого собственного потребления этими странами в объёмах соответственно 13 млн. т и 4,5 млн. т нефти и нефтепродуктов.

В добытой нефти в РФ в 2016 г. основной объем приходится на сернистую нефть - 52,9%, на высокосернистую нефть - 11,6%, нефть морских месторождений - 3,5% (Таблица 1).

Таблица 1 – Производство нефти по видам в Российской Федерации, тыс. т

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Доля, »/о (2016) |

|

|

Нефть добытая, включая газовый конденсат |

512 388,4 |

518 747 |

521 692,3 |

526 125,9 |

533 712,1 |

544647 |

|

|

в том числе: |

|||||||

|

Нефть |

491 937 |

497 425,3 |

497 487,2 |

500 596,9 |

502 170,1 |

512060 |

100% |

|

из неё |

|||||||

|

Нефть сырая сернистая |

262 685,8 |

262 3 94,3 |

259 888,3 |

258 551,5 |

254 349,3 |

270763 |

52,9% |

|

Нефть морских месторождений |

13 197,9 |

12 282 |

12 671,9 |

13 525,9 |

15 817,9 |

17832 |

3,5% |

|

Нефть сырая высокосернистая |

64 881,5 |

64 872,3 |

64 402,6 |

64 648,2 |

65 652,6 |

59377 |

11,6% |

Источник: Росстат

Добыча нефти в России осуществляется практически исключительно крупными организациями, добыча средними и малыми организациями последние 5-6 лет колеблется на уровне всего лишь 2-3 млн т в год.

Самые крупные компании по добыче в настоящее время:

-

1. ПАО «НК «Роснефть» (более 36% всей добычи),

-

2. ПАО «Лукойл» (16%),

-

3. ОАО «Сургутнефтегаз» (11,5%),

-

4. ПАО «Газпром нефть» (7,4%),

-

5. ПАО «Татнефть» (5,1%),

-

6. ПАО АНК «Башнефть» (3,7%) ,

-

7. ПАО «Газпром» (3,2%),

-

8. ОАО «НГК «Славнефть» (2,9%)

-

9. АО НК «РуссНефть» (1,4%),

-

10. ПАО «Новатэк» (0,9%).

На эти десять вертикально-интегрированных нефтяных компаний (ВИНК) приходится 88,1% добываемой нефти в стране, в том числе на первые три - 63,5% (с учетом недавней покупки Башнефти Роснефтью - более 67%).

Общее же число отдельных добывающих предприятий, в том числе входящих в указанные выше компании-холдинговые структуры, последние годы по данным Росстата составляет порядка 400-450 (2015 г. - 447 ед.).

При этом за последние два десятилетия происходило всё большее огосударствление нефтегазовой отрасли: на компании с государственным участием в настоящее время приходится более 60% общей добычи нефти, включая газовый конденсат.

Характерная черта добычи и переработки нефти - неравномерность их географического размещения.

Открытие новых месторождений нефти, перераспределение запасов между старыми и новыми районами привели за последние три четверти века к существенным сдвигам в территориальной организации нефтяной промышленности.

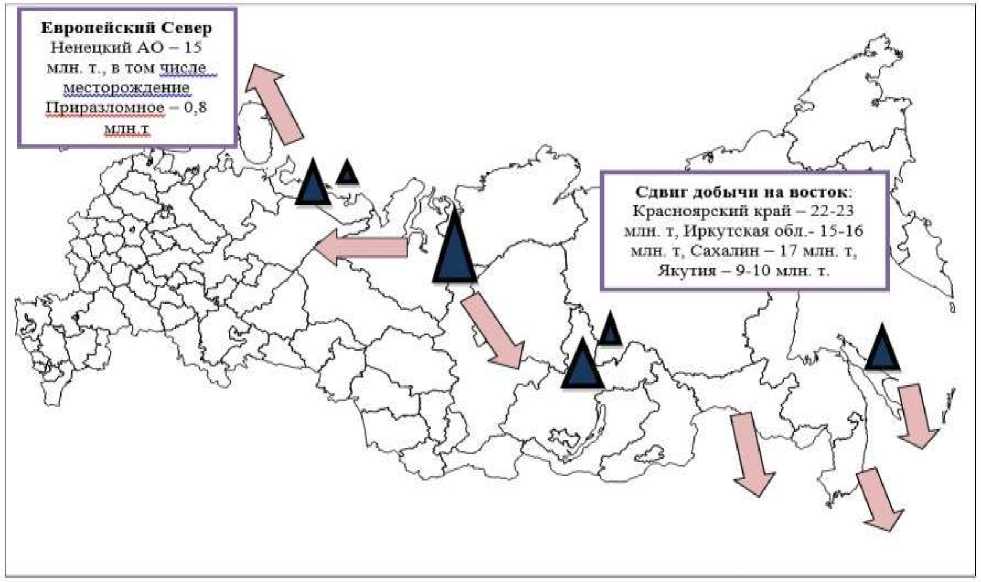

Если в довоенное время основной нефтяной базой России были месторождения Северного Кавказа, то затем эти функции постепенно перешли к Волго-Уральскому району, а позднее на первый план выдвинулась Западная Сибирь. В настоящее время роль Западной Сибири, как основного поставщика нефти, сохраняется, однако не теряет своего значения и Поволжье. Существенное значение приобрели в последние 20 лет районы Европейского Севера (Тимано-Печорская нефтегазоносная провинция). В свою очередь, новыми районами освоения нефти стали Восточная Сибирь и Дальний Восток (о. Сахалин, Якутия, Красноярский край и Иркутская область), а также шельфовая зона морей , включая Каспийское море. Этот сдвиг произошел в большой степени благодаря налоговым льготам на добычу нефти для расположенных здесь месторождений. В целом можно констатировать, что происходит сдвиг добычи нефти на восток - рисунок 3.

Сдвиг добычи на восток. Красноярский край - 22-23 млн. т. Иркутская обл,-15-16 млн т, Сахалин - 17 млн. т, Якутия — 9-10 млн т.

Европейский Север Ненецкий АО -15 млн т . в том числе местррожденне.

Приразломное 0.8 млн.т

Рисунок 3 - Новые нефтедобывающие кластеры и направления экспорта нефти

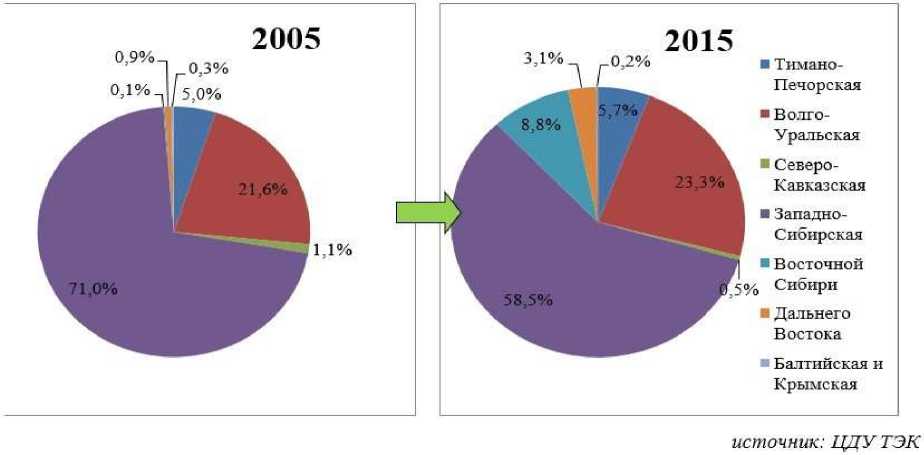

На рисунке 4 представлено изменение территориального распределения добычи нефти по нефтегазоносным провинциям (НГП)

России с 2005 по настоящее время. [1]

Рисунок 4 - Структура производства нефти (включая газовый конденсат) по нефтегазоносным провинциям Российской Федерации, 2005 и

2015 гг., %

Видно, что несмотря на то, что в Западной Сибири добывается основная доля нефти, роль данного региона на протяжении последнего десятилетия падает (с 71% до 58,5% суммарной добычи по стране), одновременно с этим резко выросла доля Восточной Сибири (с 0,3% до 8,8%), а также Дальнего Востока (с незначительных 0,9% до достаточно весомых 3,1%) и даже Волго-Уральской НГП (с 21,6% до 23,3%).

Выпускаемые данными отраслями объёмы продукции требуется разделять на продукцию для внутреннего потребления и продукцию для отправки на экспорт. В свою очередь, в экспортной продукции следует отделить объёмы, предназначенные для перевозки морским транспортом, от объёмов для перевозки другими видами транспорта. Наконец, необходимо определить объёмы перевалки в российских портах грузов международного транзита. После этого осуществляется прогноз распределения грузов по российским морским портам. Оставшиеся внешнеторговые грузы планируются к перевалке в портах сопредельных стран.

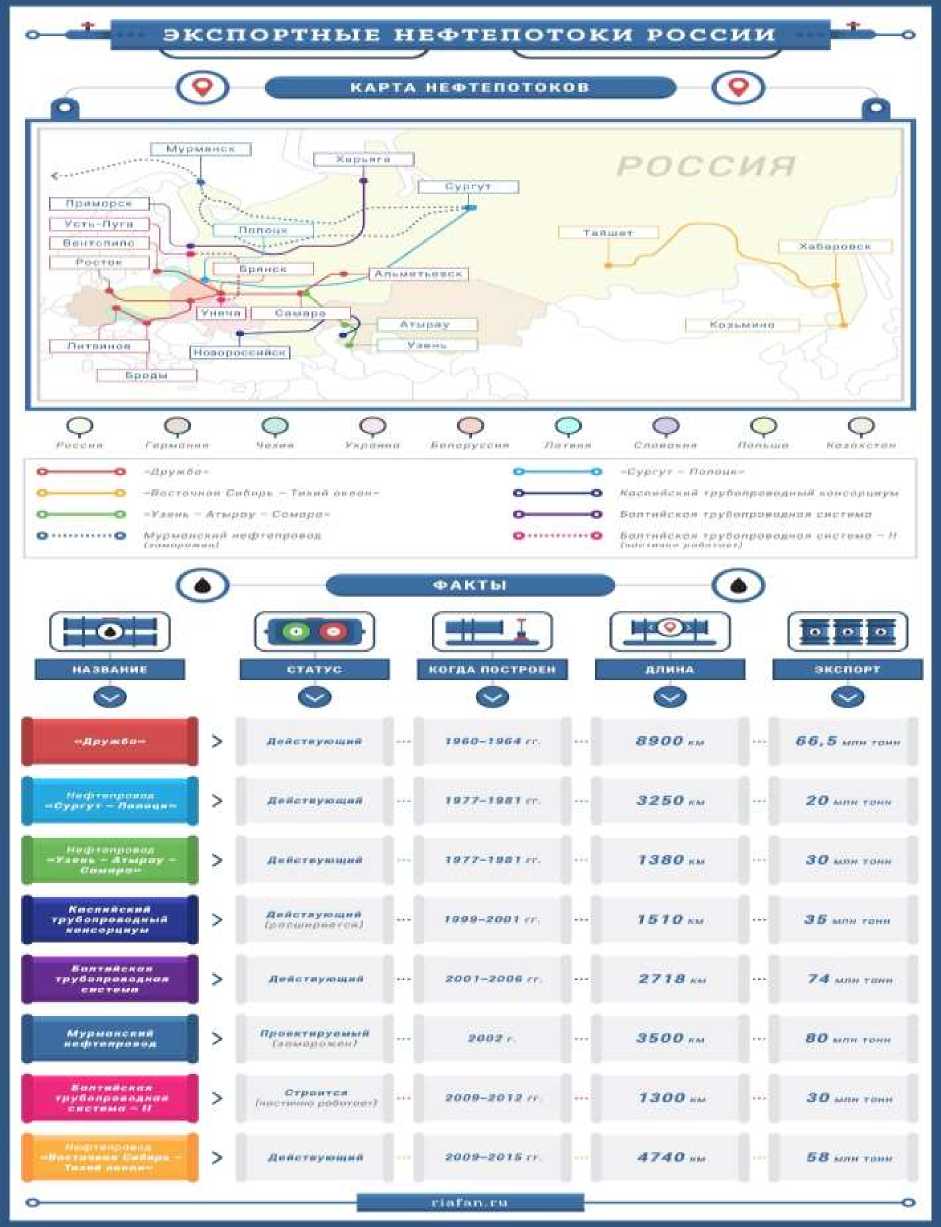

Энергоносители, в частности нефть, являются одним из главных ресурсов нашей страны. Но Россия не только богата нефтью — она обладает самой большой в мире трубопроводной системой для ее транспортировки. Причем, в отличие от стран Ближнего Востока и США, мы имеем возможность доставки нефти по трубам (а это самый рентабельный способ транспортировки) не только на местные НПЗ и на морские нефтеналивные терминалы, но и конечному потребителю. Это ставит Россию в исключительное положение на рынке нефти.

Именно конфликт вокруг крупнейшего в мире (причем и сегодня) трубопровода «Дружба», соединившего Волгоуральский нефтегазоносный район со странами Восточной Европы, стал одним из камней преткновения на пути политической разрядки в 60-е — 70-е годы прошлого века.

Рисунок 5 – Карта грузопотоков нефти в Росси и

Сегодня российская компания «Транснефть», получившая в наследие от «Главтранснефти» советскую трубопроводную систему, является владельцем самой большой в мире системы транспортировки нефти.

Причем это касается как общей протяженности и прокачивающей способности трубопроводов, так и отдельных ее участков. К примеру, крупнейший нефтепровод США — «Трансаласкинский» — имеет длину 1280 километров. А старейший трубопровод в Европу, уже упоминавшийся трубопровод «Дружба», — 8900 км, из них 3900 км на территории России. Комментарии, как говорится, излишни.

Сегодня нефтетранспортная система России решает две глобальные проблемы, ставшие перед ней в XXI веке. И обе они связаны с диверсификацией. Это приобретение альтернативных маршрутов, позволяющих уменьшить зависимость от белорусского участка нефтепровода «Дружба» и (что намного важнее) наиболее нестабильного украинского участка.

Экспорт нефти из России осуществляется по трем основным направлениям. Прежде всего, это Европа. Туда нефть Россия экспортирует по нескольким маршрутам. Два из них, транзитные, уже упоминались — это направления через Белоруссию и Украину.

Также нефть экспортируется через морские порты: «Туапсе» и «Новороссийск» на Черном море и «Приморск» и «Усть-Луга» на Балтийском. Последнее направление на Усть-Лугу сейчас только осваивается, для этого строится Балтийская трубопроводная система II (БТС-2). Именно БТС-2 позволит обойти Украину и снизить нагрузку на белорусский участок. [2]

Второе направление, теперь приобретающее все большее значение, — это Азия. В этом направлении экспорт нефти осуществляется через Казахстан.

Недавно было открыто и третье направление. Может быть, на сегодня — самое перспективное: восточное. Первая очередь нефтепровода «Восточная Сибирь — Тихий океан» позволяет экспортировать нефть в Китай, а также осуществлять поставки на рынки АТР.

Россия не откажется от экспорта, как нефти, так и продуктов из нее. И это не тупиковое направление экономики, как пытаются убедить нас господа либералы. Это тоже наше будущее, и ничего ущербного для экономики России в этом нет.

Важно только, чтобы эта отрасль развивалась, как и все остальные. Чтобы нефть давала ресурс для дальнейшего развития.

Список литературы Оценка развития грузообразующих отраслей для танкерных перевозок

- Федеральная служба государственной статистики. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/databases

- UN Comtrade Database. Режим доступа: https://comtrade.un.org

- Энергетический бюллетень Аналитического центра при Правительстве РФ, выпуск 36. Режим доступа: http://ac.gov.ru/publications/bulletin

- Антонов Н.В. Современное состояние нефтяной отрасли и тенденции ее развития в Российской Федерации [электронный ресурс] Режим доступа: https://1prime.ru/News/20170711/828159788.html

- Развитие экономики России в 2018 году [электронный ресурс] Режим доступа: http://2018god.net/ekonomicheskaya-situaciya-v-rossii-v-2018-godu

- Лейнер В.С. Методические принципы анализа современного состояния и разработки прогноза грузовой базы морского транспорта// Морские порты №9 (2011)

- В.А. Назаров. Структура экспорта российских нефтепродуктов на европейский рынок [электронный ресурс] Режим доступа: https://www.transneft.ru/u/news_article_file/11232/n.pdf