Оценка результативности мероприятий по повышению эффективности производственно-финансовой деятельности предприятия сферы IT-услуг

Автор: Макаров В.В., Синица С.А., Волыхина Л.Е.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-1 (32), 2019 года.

Бесплатный доступ

Представлена оценка результативности внедрения комплекса организационно-финансовых мероприятий, рекомендуемых для компании, занимающейся консалтингом в области IT-услуг, в целях повышения её конкурентоспособности.

Сфера it-услуг, конкурентоспособность, производственно-финансовая деятельность, мероприятия, экономическая эффективность, финансовые результаты

Короткий адрес: https://sciup.org/170186216

IDR: 170186216 | DOI: 10.24411/2500-1000-2019-10882

Assessment of the performance of activities to improve efficiency of production and financial activity of the enterprise sphere IT services

Presents an assessment of the effectiveness of the introduction of a complex of organizational and financial measures recommended for a company engaged in consulting in the field of IT services in order to increase its competitiveness.

Текст научной статьи Оценка результативности мероприятий по повышению эффективности производственно-финансовой деятельности предприятия сферы IT-услуг

В результате проведения анализа производственно-финансовой деятельности предприятия сферы IT-услуг ООО «IT-консалтинг» [1] авторами были обнаружены проблемы, снижающие эффективность работы организации:

-

- отсутствие необходимого запаса свободных оборотных средств для осуществления финансирования текущей деятельности;

-

- низкий удельный вес собственного капитала, что отражает сильную зависимость от внешних источников финансирования;

-

- сравнительно невысокие значения рентабельности;

-

- невысокая доля ликвидных активов (включая денежные средства и краткосрочные финансовые вложения), которые бы могли быть направлены в любой момент на покрытие текущих обязательств.

Для улучшения экономического климата и повышения конкурентоспособности в ООО «IT- консалтинг» необходимо разработать такие мероприятия, которые будут способствовать[3,5]:

-

- увеличению прибыли;

-

- снижению себестоимости,

-

- улучшению качества обслуживания и качества предоставления услуг.

В целях повышения конкурентоспособности предприятия, оказывающего консал- тинговые IT-услуги, в том числе с использованием сети Интернет [2, 9], предлагается комплекс мероприятий по совершенствованию производственно-финансовой деятельности. Подобный комплекс мероприятий можно рассматривать как некую инновационную-бизнес-модель, внедрение которой направлено на обеспечение конкурентных преимуществ компании [8].

Для повышения финансовой устойчивости рекомендовано увеличить сумму собственного капитала предприятия. Предлагаются мероприятия по сокращению объемов кредиторской задолженности и заемных средств, направленные на повышение ликвидности и платёжеспособности.

В рамках увеличения показателей рентабельности, рекомендовано провести мероприятия по оптимизации штатного состава предприятия с целью уменьшения фонда оплаты труда и снижения себестоимости.

По итогам предложенных мероприятий по совершенствованию производственнофинансовой деятельности ООО «IT-консалтинг», представляется актуальным оценить целесообразность влияния внедрения предложенных мер на финансовое состояние предприятия в целом. В таблице 1 представлены показатели финансовой устойчивости организации до и после (прогноз) внедрения рекомендованных ме- роприятий, связанных с увеличением собственного капитала предприятия.

По данным приведенной таблицы можно сделать вывод, что за счет увеличения собственного капитала, у организации имеется возможность повысить коэффициент автономии и сделать организацию ме- нее зависимой от внешних источников капитала. Кроме того, за счет внедрения мероприятий увеличится коэффициент обеспеченности собственными оборотными средствами и улучшится общий показатель финансовой устойчивости.

Таблица 1. Показатели финансовой устойчивости до и после внедрения мероприятий в практику деятельности ООО «IT- консалтинг»

|

Показатель |

Значение показателя |

Прогноз на 31.12.19 |

Описание |

|

|

31.12.2017 |

31.12.2018 |

|||

|

Собственный капи тал |

4 807 |

4 845 |

13 744,5 |

Увеличение уставного капитала за счет вклада собственников |

|

Дебиторская задолженность |

18 762 |

1 493 |

1 090 |

Снижение за счет операций факторинга |

|

Долгосрочные заемные средства |

0 |

0 |

15 324 |

Реструктуризация займа и перевод его в долгосрочную задолженность |

|

Краткосрочные за емные средства |

18 073 |

18 077 |

2 753 |

|

|

Кредиторская задолженность |

2 294 |

1 989 |

1 586 |

Снижение за счет операций факторинга |

|

Коэффициент авто номии |

0,1901 |

0,1938 |

0,55 |

Отношение собственного капитала к общей сумме капитала. Нормативное значение для сферы услуг: более 0,55 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,0670 |

-0,0403 |

0,77 |

Отношение собственных оборотных средств к оборотным активам. Нормативное значение для сферы услуг: более 0,1 |

|

Коэффициент финансовой устойчивости |

0,1901 |

0,1938 |

1,1632 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормативное значение для сферы услуг: более 0,75 |

Этому поспособствует в первую оче- консалтинг» и перевод ее в долгосрочную редь увеличение собственного капитала за задолженность.

счет вкладов собственников, применение в В таблице 2 представлено изменение деятельности предприятия операций фак- финансовых результатов после внедрения торинга, а также проведение реструктури- предлагаемых мероприятий.

зации задолженности ООО «IT-

Таблица 2. Изменение финансовых результатов после внедрения мероприятий

|

Показатель |

Значение показателя, тыс. руб. |

Отклонение |

||

|

2017 |

2018 |

Прогноз (2019) |

||

|

Выручка |

16 995 |

19 842 |

21 826 |

1 984 |

|

Себестоимость продаж |

23 916 |

19 463 |

18 784 |

-679 |

|

Валовая прибыль |

-6 921 |

379 |

3 042 |

2 663 |

|

Проценты к уплате |

477 |

1 111 |

1 111 |

0 |

|

Прочие доходы |

51 |

1 189 |

0 |

-1 189 |

|

Прочие расходы |

381 |

409 |

201 |

-208 |

|

Прибыль (убыток) до налогообложения |

-7 728 |

48 |

1 730 |

1 682 |

|

Налог на прибыль |

0 |

10 |

273 |

263 |

|

Прочее |

1 449 |

0 |

0 |

0 |

|

Чистая прибыль |

-6 279 |

38 |

1 457 |

1 419 |

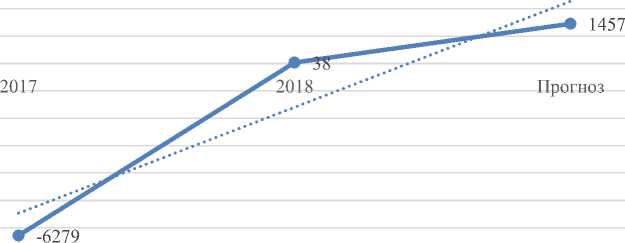

В результате использования резервов увеличения выручки предприятия, а также за счет изменения работы с персоналом организации (мероприятия, рекомендуемые с целью сокращения фонда оплаты труда), прогнозируется увеличение чистой прибыли организации на 1419 тыс. руб. (рисунок 1).

Таким образом, чистая прибыль от внедрения мероприятий в практику деятель- ности организации сферы услуг увеличится с 38 тыс. руб. до 1 457 тыс. руб. или в 38,24 раз к предыдущему отчетному периоду. Данное изменение позитивно отразится на показателе рентабельности продаж, которая вырастет с 0,19% до 6,68%, что является достаточно высоким значением по сравнению с текущими показателями деятельности организации [6].

-1000

-2000

-3000

-4000

-5000

-6000

-7000

Рис. 1. Изменение чистой прибыли предприятия после внедрения мероприятий в практику деятельности ООО «IT- консалтинг»

Представленные результаты свидетельствуют о существенной экономической эффективности работы предприятия в результате внедрения мероприятий.

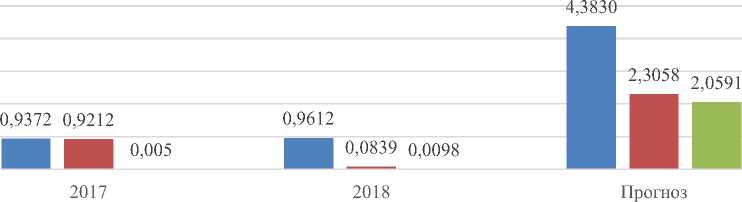

Далее представим оценку влияния рекомендуемых к внедрению мероприятий на платежеспособность ООО «IT-консалтинг» (таблица 3). Согласно данным таблицы, можно сделать следующие выводы:

-

1) мероприятия, заключающиеся в проведении операций факторинга, внесения денежных средств учредителями для увеличения чистых активов, реструктуризация задолженности позитивно повлияют на показатели платежеспособности: снизится дебиторская задолженность и задолженность по краткосрочным обязательствам, вырастет величина уставного капитала.

-

2) коэффициент абсолютной ликвидности увеличится на 2,0493 п.п. и составит

2,0591 п.п., что является высоким значением, превышающим норматив более чем в 8 раз;

-

3) коэффициент быстрой ликвидности также сможет достигнуть высоких результатов, увеличившись на 2,2219 п.п. и составив 2,3058 п.п.;

-

4) коэффициент текущей ликвидности увеличится на 3,4218 п.п. и составит 4,3830 п.п. что также является высоким значением.

Можно сделать вывод, что все основные показатели ликвидности от внедрения мероприятий существенно увеличатся и превысят минимальные значения (рис. 2). За счет этого, в будущих периодах уровень ликвидности будет высоким, что увеличит инновационный потенциал организации и положительно скажется на конкурентоспособности предприятия на рынке сферы IT-услуг [4].

Таблица 3. Изменение показателей платёжеспособности после внедрения мероприятий

|

Показатель |

Значение показателя |

Прогноз |

Описание |

|

|

31.12.2017 |

31.12.2018 |

|||

|

Дебиторская задолжен ность |

18762 |

1493 |

1090 |

Снижение за счет операций факторинга |

|

Денежные средства |

103 |

197 |

9097 |

Внесение денежных средств в счет вклада в уставный капитал |

|

Краткосрочные обяза тельства |

20479 |

20145 |

4418 |

Реструктуризация задолженности |

|

Коэффициент текущей ликвидности |

0,9372 |

0,9612 |

4,3830 |

Отношение текущих активов к краткосрочным обязательствам. Нормативное значение для сферы услуг: 1,6-2,5 |

|

Коэффициент быстрой ликвидности |

0,9212 |

0,0839 |

2,3058 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормативное значение для сферы услуг: более 0,75 |

|

Коэффициент абсолютной ликвидности |

0,005 |

0,0098 |

2,0591 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормативное значение для сферы услуг: более 0,25 |

■ Коэффициент текущей ликвидности ■ Коэффициент быстрой ликвидности

■ Коэффициент абсолютной ликвидности

Рис. 2. Динамика показателей ликвидности ООО «IT- консалтинг»

В процессе внедрения всех предложенных мероприятий выручка от реализации должна вырасти на 9,99%, прибыль от реализации на 702,64%; чистая прибыль на 3734,21%. Таким образом, предложенные мероприятия, рекомендуемые к внедрению в практику деятельности ООО «IT-консалтинг», являются эффективными и должны быть реализованы на практике [7].

Список литературы Оценка результативности мероприятий по повышению эффективности производственно-финансовой деятельности предприятия сферы IT-услуг

- ГОСТ Р 50646-94 «Услуги населению. Термины и определения» (введен в действие Постановлением Госстандарта РФ от 12.03.1996 г. №164

- Козел И.В. Особенности анализа конкурентоспособности предприятия сферы услуг // НаукаПарк. - 2015. - № 4. - С. 31-39.

- Зайнашева З.Г. Современные тенденции развития предприятий сферы услуг // Вестник БИСТ. - 2016. - №1. - С. 96-102.

- Макаров В.В., Иванова Н.О. Классификация инфокоммуникационных предприятий на основе инновационного потенциала // Проблемы современной экономики. - 2016. - №1 (57). - С. 76-79.

- Бершева Л.А. Специфика функционирования и развития сервисных организаций // Вестник Университета. - 2016. - №25. - С. 82-86.

- Насакина Л.А. Идентификация стратегий развития и видов управленческого анализа на предприятиях сферы услуг // Экономика и предпринимательство. - 2017. - № 6. - С. 505-510.

- Юрина В.С. Особенности применения традиционного подхода в финансовом анализе предприятий сферы услуг // Наука - промышленности и сервису. - 2015. - №5. - С. 446-452.

- Алексеев А.Л., Блатова Т.А., Макаров В.В., Шувал-Сергеева Н.С. Инновационные бизнес-модели в цифровой экономике и их конкурентные преимущества //Вопросы радиоэлектроники. - 2018. - № 9. - С. 99-104.

- Макаров В.В., Колотов Ю.О. Развитие Интернет-коммерции // Экономический анализ: теория и практика. - 2009. - №26 (155). - С. 60-64.