Оценка результатов территориального налогового контроля в Республике Мордовия и практика административного регулирования налоговых правонарушений

Автор: Резяпкина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Социально-экономические аспекты развития современного государства

Статья в выпуске: 2-3 (11), 2014 года.

Бесплатный доступ

В статье рассмотрена практика административного регулирования налоговых правонарушений в Республике Мордовия, дана оценка результатам территориального налогового контроля.

Налоговый контроль, налоговые поступления

Короткий адрес: https://sciup.org/140107701

IDR: 140107701

Текст научной статьи Оценка результатов территориального налогового контроля в Республике Мордовия и практика административного регулирования налоговых правонарушений

Налоговый контроль в Республике Мордовия является функцией Управления Федеральной Налоговой Службы по Республике Мордовия. Адрес УФНС России по РМ: 430000, Республика Мордовия, г. Саранск, ул. Московская, 3/1.

Управление Министерства Российской Федерации по налогам и сборам по Республике Мордовия (УМНС России по РМ) представляет собой структурное подразделение МНС России.

Налоговая служба включает в себя Управление МНС России по РМ, инспекцию МНС России по Ленинскому району города Саранска, а также 10 инспекций межрайонного уровня.

Управление МНС России по РМ состоит из 17 профильных отделов. В налоговом ведомстве работают высококвалифицированные специалисты, имеющие статус государственных служащих. Общая численность налоговых работников Республики Мордовия около 1 тысячи человек. Из них 93 % имеют высшее образование.

Структурные подразделения УФНС России по РМ: Общий отдел; Отдел косвенных налогов; Отдел налогообложения физических лиц; Отдел регистрации и учета налогоплательщиков; Отдел урегулирования задолженности и обеспечения процедуры банкротства; Отдел учета налоговых поступлений и отчетности; Отдел контрольной работы; Юридический отдел; Отдел собственной безопасности; Финансовый отдел; Отдел кадров; Отдел работы с налогоплательщиками и СМИ; Отдел оперативного контроля и применения ККТ; Отдел обработки данных и информатизации; Отдел контроля налоговых органов; Хозяйственный отдел; Отдел контроля в сфере производства и оборота алкогольной и табачной продукции; Отдел единого социального налога; Отдел ресурсных, имущественных и прочих налогов; Отдел налогового аудита; Отдел налогообложения прибыли (дохода); Отдел анализа и прогнозирования налоговых поступлений; Отдел информационной безопасности.

Структура налоговых поступлений в бюджет характеризуется тем, что их большая часть приходится на относительно небольшое количество организаций, являющихся крупными налогоплательщиками. Так за 2012 год на долю указанных налогоплательщиков приходилось более 75 % поступлений в бюджет. Вместе с этим такое положение отнюдь не приуменьшает важность проблемы налогового контроля в отношении малых предприятий: во-первых, малые предприятия, составляющие подавляющее большинство налогоплательщиков-организаций, играют решающую роль в формировании общего уровня налоговой дисциплины в стране; во-вторых, данная сфера предпринимательской деятельности сосредотачивает в себе огромный налоговый потенциал, в значительной части не использованной в настоящее время.

Как показывает анализ, именно предприятия сферы малого предпринимательства Республики Мордовия наиболее подвержены налоговым правонарушениям, в том числе в таких формах, как непостановка на учет в налоговых органах, уклонение от сдачи налоговой отчетности, неоприходование денежной выручки, фальсификация данных бухгалтерского учета или его полное отсутствие. В связи с этим усиление налогового контроля за этой сферой деятельности будет способствовать обеспечению дополнительного притока налоговых поступлений в бюджет, в том числе со стороны крупнейших налогоплательщиков, так как некоторые из них применяют сложные схемы ухода от налогообложения посредством создания подставных фирм - малых предприятий, через которые посредством механизма манипулирования ценами и иных схем уводятся из-под налогообложения многие миллиарды рублей налогооблагаемой прибыли.

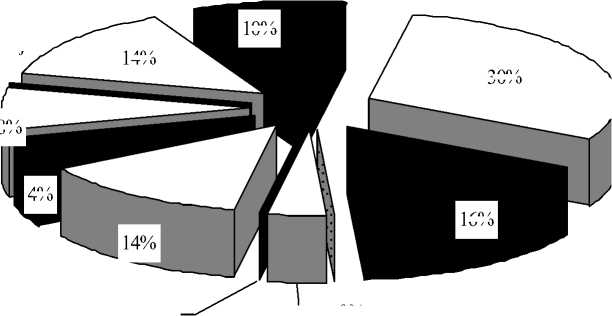

9,7%

20,0%

8,8%

6,4%

19,1%

0,1%

0,3% 0,

22,3%

10,9%

0 4% 2,1%

от 0 до 5 тыс.руб.

от 5 до 10 тыс.руб.

от 10 до 50 тыс.руб.

от 50 до 100 тыс.руб.

от 100 до 500 тыс.руб.

от 500 до 1000 тыс.руб.

от 1 до 10 млн.руб.

от 10 до 50 млн.руб.

от 50 до 100 млн.руб.

от 100 до 500 млн.руб.

свыше 500 млн.руб.

Рисунок 1 - Детализация результатов выездных проверок организаций в Республике Мордовия за 2012 год [1]

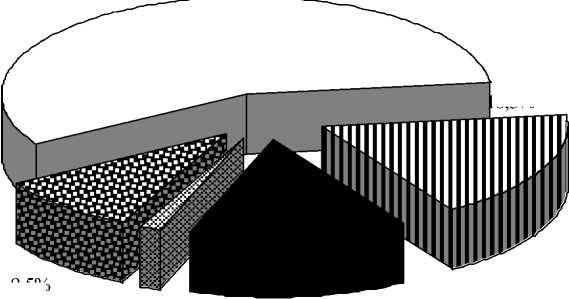

0%

10%

14%

30%

4%

16%

0%

0%

8%

4%

от 0 до 5 тыс.руб.

от 5 до 10 тыс.руб.

от 10 до 50 тыс.руб.

от 50 до 100 тыс.руб.

от 100 до 500 тыс.руб.

от 500 до 1000 тыс.руб.

от 1 до 10 млн.руб.

от 10 до 50 млн.руб.

от 50 до 100 млн.руб.

от 100 до 500 млн.руб.

свыше 500 млн.руб.

Рисунок 2 - Детализация результатов выездных проверок крупнейших налогоплательщиков за 2012 год [1]

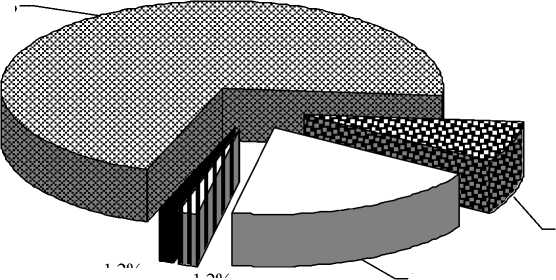

Количество

56,4%

18,3%

9,5%

1,4%

14,3%

70,7%

До начисления

8,0%

1,2%

1,2%

й крупнейшие налогоплательщики

-

□ прочие налогоплательщики

-

■ организации, применяющие спецрежимы

18,9%

а основные налогоплательщики □ ликвидируемые организации

Рисунок 3 – Структура выездных проверок организаций, проведенных в 2012 году по Республике Мордовия [1]

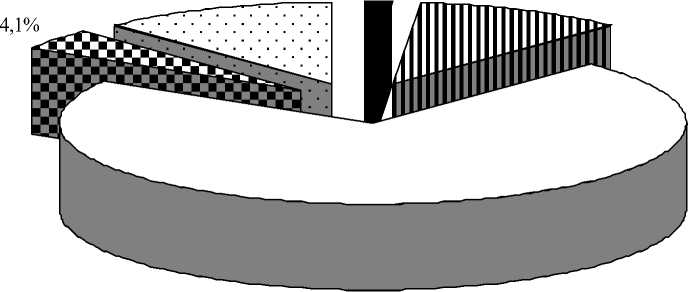

12,3% 1,5% 10,7%

71,4%

-

■ количество проверок крупнейших налогоплательщиков (без ликвидированных)

-

□ количество проверок основных налогоплательщиков (без ликвидированных)

-

□ количество проверок прочих налогоплательщиков (без ликвидированных)

-

и количество проверок организаций, подлежащих ликвидации

-

□ количество проверок организаций, применяющих спецрежимы (без ликвидированных)

Рисунок 4 – Структура выездных проверок организаций, проведенных в 2012 году по г. Саранску [1]

Обеспечение рационального отбора налогоплательщиков для выездных налоговых проверок является основной проблемой, без принципиального решения которой невозможен качественный контроль за сферой малого предпринимательства.

Лишь применение высокоэффективной системы отбора позволит обеспечить максимальную концентрацию усилий налоговых органов на проверках тех категорий налогоплательщиков, вероятность обнаружения нарушений у которых представляется наиболее реальной.

Важнейшим фактором повышения эффективности контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются:

-

- наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговой инспекции, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей;

-

- применение эффективных форм, приемов и методов налоговых проверок, основанных как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков;

-

- использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы;

-

- увеличения размеров наказания за налоговые правонарушения.

Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для современной России.

Таким образом, первоочередной задачей УФНС по Республике Мордовия является постоянное совершенствование форм и методов налогового контроля. Наиболее перспективным выглядит увеличение количества проверок соблюдения налогового законодательства, проводимых совместно с органами налоговой полиции. Результативность их очень высокая, поэтому дальнейшее продолжение совместной деятельности может привести к увеличению поступлений от таких проверок.

Как показывает анализ практики контрольной работы налоговых органов Республики Мордовия, в настоящее время получили широкое распространение факты уклонения налогоплательщиков от уплаты налогов посредством неведения бухгалтерского учета, ведения его с нарушением установленного порядка, которые делают невозможным определение размера налогооблагаемой базы. Особая сложность работы с данной категорией плательщиков связана с отсутствием эффективных механизмов борьбы с подобными явлениями. Не имея достаточного времени и кадровых ресурсов, необходимых для фактического восстановления бухгалтерского учета, сотрудники налоговой инспекции вынуждены брать за основу для исчисления налоговых обязательств налогоплательщика данные, декларированные в налоговых расчетах и вытекающие из бухгалтерской документации, даже в тех случаях, когда анализ иной имеющейся информации дает основания сделать вывод, что указанные документы искажаются. Действующее законодательство практи-чески не представляет налоговым органам права производить исчисления налогооблагаемой базы на основании использования каких-либо иных сведений о налогоплательщиках помимо тех, которые содержатся в бухгалтерской отчетности и в налоговых декларациях.

Начало 2013 года характеризуется сохранением основных тенденций стабильного роста макроэкономических показателей развития экономики Республики Мордовия, которые сложились в предыдущие годы. Растет промышленное производство, оборот розничной торговли и платных услуг населению.

Доля налоговых поступлений в доходах регионального бюджета достигла 86 %. Понимая, что основная задача заключается в том, чтобы обеспечить полноту налоговых поступлений в бюджетную систему России, в Республике Мордовия уделяется большое внимание созданию условий и предпосылок для максимально эффективного администрирования налогов.

Результатом такого подхода стали итоги работы налоговых органов в 2012 году. В бюджетную систему поступило около 29 млрд. р. Это на 37 % больше, чем за аналогичный период 2011 года, и на 25 % выше среднероссийского показателя (темп роста по России – 112 %).

Новый подход к планированию проверок, контроль со стороны управления ФНС по РМ за обоснованностью решений, принимаемых по их результатам, обеспечили повышение результативности проводимой контрольной работы.

В 2010 – 2012 гг. организована работа по проведению в инспекциях по Республике Мордовия более качественного предпроверочного анализа, то есть по сбору, мониторингу, углубленному изучению всей информации о налогоплательщике.

Более 50 % всех проверок осуществлено только после всестороннего предпроверочного анализа. Результат не заставил себя долго ждать: 97 проверок из 100 – с доначислениями. А по проверкам, проводимым с правоохранительными органами, достигнут стопроцентный результат.

Всего дополнительно начислено платежей в 2012 году в сумме около 2 млрд. р. (на 23 % выше показателя 2011 года).

По результатам контрольной работы взыскано в консолидированный бюджет и внебюджетные фонды 1 млрд. р., или 35 % от доначисленных сумм. Значительно (в 2,5 раза) увеличились поступления от контрольных мероприятий в республиканский бюджет, составив 200 млн. р. (в 2011 году – 81,9 млн. р.).

В то же время необходимо более активно проводить контрольные мероприятия в отношении налогоплательщиков – физических лиц. Ведь не секрет, что большая часть денежных средств, выведенных из-под налогообложения с использованием различных схем уклонения, – доходы граждан.

Сегодня управление ФНС по РМ разрабатывает Концепцию администрирования физических лиц, в которой будут жестко прописаны обязанности каждого участника процесса.

Таким образом, проанализировав современное состояние налогового контроля в России, можно отметить, что изменения происходят именно в те периоды, когда возникают какие-либо проблемы в системе налогового контроля или проводится ее совершенствование. Исходя из этого, необходимо повышать эффективность контроля, т. к. преобразования в налоговой системе без ущерба для доходной базы бюджета возможны лишь в сочетании с эффективным налоговым администрированием

В целом, исходя из проведенного анализа, можно сделать вывод: за счет проведения камеральных и выездных налоговых проверок увеличиваются поступления налогов в бюджетную систему России. Однако существуют и отрицательные моменты, а именно нежелание части налогоплательщиков исполнять свои обязанности и сотрудничать с налоговыми органами. Возникает задолженность, в результате чего не в полной мере выполняются различные государственные программы. Налоговые органы должны адаптироваться к меняющейся экономике, повышать эффективность налогового контроля и совершенствовать его процедуры, выявлять резервы увеличения налоговых поступлений в бюджет и улучшать налоговую дисциплину.