Оценка риска снижения рентабельности физкультурно-спортивной организации на фоне коронавирусной пандемии

Автор: Довгалюк Иляна Михайловна, Савельева Ирина Петровна, Балахонова Лада Дмитриевна, Трофименко Елена Юрьевна

Журнал: Человек. Спорт. Медицина @hsm-susu

Рубрика: Спортивный менеджмент и экономика спорта

Статья в выпуске: S2 т.20, 2020 года.

Бесплатный доступ

Цель исследования - оценка рисков снижения рентабельности физкультурно-спортивных организаций на фоне коронавирусной пандемии и вызванного экономического кризиса. Материалы и методы. В исследовании проанализированы поквартальные результаты финансово-экономической деятельности управления спортивным комплексом ФГАОУ ВО «ЮУрГУ (НИУ)» за 2019 и январь - сентябрь 2020 года. Результаты. Представлена методика оценки рисков снижения рентабельности физкультурно-спортивной организации, основанная на учете характеристик конкретного этапа жизненного цикла предприятия. Выстроена параметрическая система соотношений, отслеживающая происходящие изменения в результатах деятельности анализируемого объекта. Определены цепочки пропорций изменения показателей для закрепления объекта на желаемом этапе жизненного цикла. Заключение. Произведена оценка риска снижения рентабельности за анализируемый период, определена область риска.

Риск, оценка риска, жизненный цикл предприятия, рентабельность, пандемия

Короткий адрес: https://sciup.org/147231892

IDR: 147231892 | УДК: 796.011:61 | DOI: 10.14529/hsm20s221

The risk of a decline in profitability of a physical education and sports company during pandemic

Aim. The paper aims to evaluate the risk of profitability reduction of a physical education and sports company during the COVID-19 pandemic and the pandemic-related economic crisis. Materials and methods. The results of a quarter by quarter financial activity of the South Ural State University Sports Complex for 2019 and January - September 2020 were analyzed. Results. The article presents a methodology for assessing the risks of profitability reduction for physical education and sports companies. This methodology is based on the characteristics of a particular stage of the life cycle of a company. A parametric system has been built that tracks the changes in the results of the analyzed object's activity. Chains of proportions of changes in economic indicators were determined to secure the object at the desired stage of the life cycle. Conclusion. An assessment of the risk of profitability reduction for the analyzed period was made, the area of risk was determined.

Текст научной статьи Оценка риска снижения рентабельности физкультурно-спортивной организации на фоне коронавирусной пандемии

Введение. Российская индустрия спорта в 2020 г. вынуждена функционировать в экстремальных условиях хозяйствования, а именно, в кризисных условиях, вызванных стремительным распространением нового вида коронавируса (COVID-19).

Кризисная ситуация затронула все сферы мирового хозяйства, но сильнее всего оказала влияние на сферу культуры, развлечений, туризма и спорта. В эпицентре кризиса оказались спортивные объекты, требующие регулярных весомых капитальных вложений, в том числе спортивные залы, фитнес-залы, бассейны, стадионы.

Согласно Постановлению Правительства Российской Федерации от 03.04.2020 г. № 434 [3] физкультурно-оздоровительная деятельность и спорт признаны одной из наиболее пострадавших отраслей в результате коронавирусной инфекции.

По данным Министерства экономического развития Челябинской области по итогам за январь – сентябрь 2020 года вследствие вынужденной деловой паузы предприятий сферы услуг из-за пандемии коронавирусной инфекции значительно снизился объем услуг физической культуры и спорта – на 42,8 % по сравнению аналогичным периодом 2019 года.

И как результат, наблюдается отрицательная динамика показателя «Прибыль прибыльных организаций» для хозяйствующих субъектов Челябинской области, осуществляющих свою деятельность в области культуры и спорта, за период с января по июль 2020 года: снижение составило 14,4 % [1].

Цель исследования – оценка рисков снижения рентабельности физкультурноспортивных организаций на фоне коронавирусной пандемии и вызванного экономического кризиса.

Исследование проведено на основе данных управления спортивным комплексом ФГАОУ ВО «ЮУрГУ (НИУ)» (далее УСК) за 2019–2020 гг.

Шаги проведения оценки представлены на рис. 1.

Предложенная модель оценки риска базируется на построении заданных цепочек темповых показателей для конкретного этапа жизненного цикла предприятии (далее ЖЦП). Именно темповые показатели характеризуют динамику деятельности предприятия во вре-

|

Выбор группы финансовых показателей в зависимости от этапа жизненного цикла предприятия |

1 ^ |

Формирование целевого ориентира в зависимости от необходимости сохранения текущего этапа ЖЦП или перехода на следующий этап |

1 ^ |

Формирование заданной цепочки пропорций |

1 ^ |

Количественная оценка риска, попадание в область риска |

Рис. 1. Последовательность проведения оценки риска Fig. 1. Risk assessment model

мени, измеряют относительную скорость развития интересующих аспектов экономической системы предприятия [2, 4, 6].

В научных публикациях, занимающихся проблематикой оценки рисков деятельности любой фирмы в условиях рыночной экономики [5], выделяют пять основных областей риска: безрисковая область, область минимального (допустимого) риска, область повышенного риска, область критического риска, область недопустимого риска.

Количественные границы областей риска определим в соответствии с представленными в таблице граничными значениями коэффициента риска.

Количественные границы областей риска Reference values for risk assessment

|

Область риска Risk area |

Инверсии, % Inversion, % |

|

Безрисковая / No risk |

0 |

|

Минимальная (допустимая) Minimum (admissible) |

≤ 25 |

|

Повышенная / Increased |

25–50 |

|

Критическая / Critical |

50–75 |

|

Недопустимая / Inadmissible |

≥ 75 |

Количественное значение риска, отражающее «попадание» в определенную область риска, рассчитывается с применением инструментария комбинаторики: соотнесения фактических инверсий темповых показателей к их потенциально возможному количеству.

Результаты исследования и их обсуждение . Проведен поквартальный анализ финансово-экономической деятельности объекта за 2019 год и период с января по сентябрь 2020 года (далее анализируемый период). Определен этап жизненного цикла УКС – вио-летный (зрелость). Целевой установкой является сохранение устойчивого положения на этапе зрелости: сохранение доли рынка услуг, конкурентоспособность, заданный уровень рентабельности.

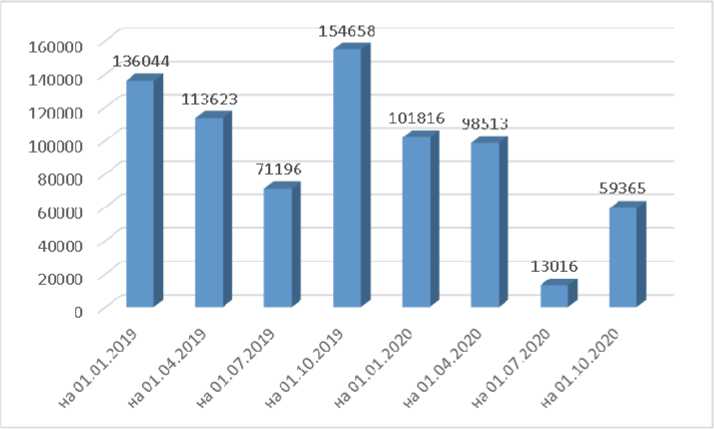

Ключевым параметром, определяющим результативность работы, является фактическая загруженность объекта. Количество посещений спортивного объекта поквартально представлено на рис. 2.

Из рис. 2 видно, что максимальное количество посещений зафиксировано в III квартале 2019 года, прирост числа посещений на 117,2 % по сравнению со II кварталом 2019 года объясняется началом учебного года и окончанием периода отпусков. За III квартал 2020 года темп рост числа посещений по сравнению со II кварталом вырос в 4,56 раза, но количественное значение показателя на 61,6 % ниже аналогичного периода 2019 года. Минимальное количество посещений пришлось на II квартал 2020 года в связи с введением ограничений на посещение спортивных учреждений и необходимостью соблюдения требований безопасности.

Отмечается изменение возрастной структуры клиентов спортивного комплекса – за период пандемии (с марта по сентябрь 2020 года) сегмент клиентов возраста «65 лет и старше» практически исчез.

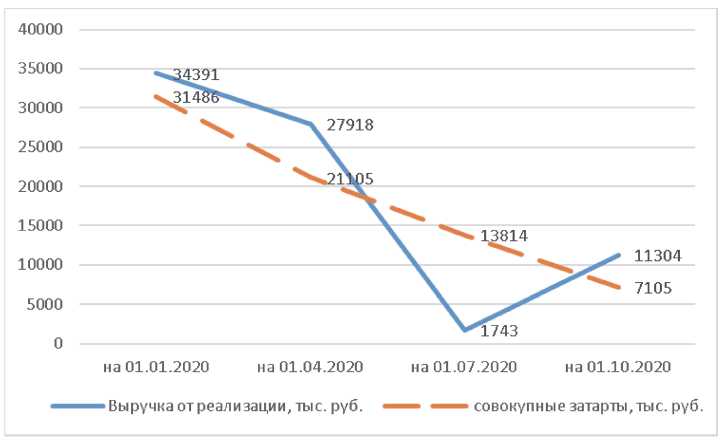

Сокращение количества посещений отрицательно отразилось на динамике выручки от реализации продукции (рис. 3).

На рис. 3 явно видна зона убытков, когда линия выручки от реализации располагается ниже линии совокупных затрат.

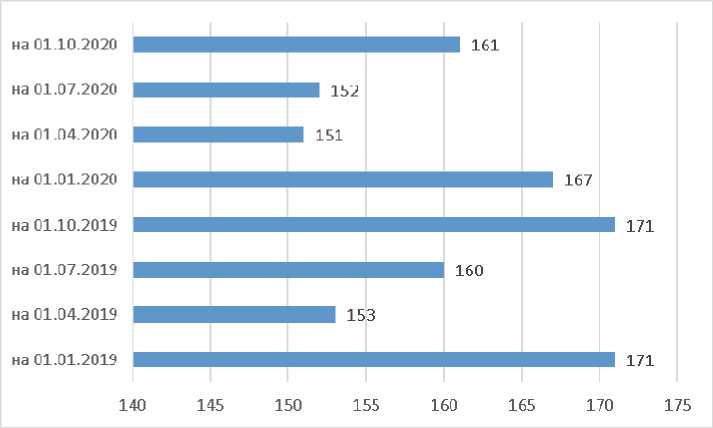

Необходимо отметить, что, несмотря на финансовые трудности, руководство УСК не предприняло действий по сокращению штата сотрудников. Среднесписочная численность в I и II кварталах 2020 года снизилась по сравнению с количеством персонала на начало 2020 года, но незначительно – на 9,7 % (рис. 4).

На следующем этапе оценки риска произведено построение заданной цепочки пропорций с учетом расчета следующих показателей: коэффициент отдачи средств, коэффициент

Рис. 2. Динамка количества посещений УСК за анализируемый период

Fig. 2. Dynamics of Sports Complex visits for the analyzed period

Рис. 3. Динамика изменения выручки от реализации и совокупных затрат за анализируемый период

Fig. 3. Dynamics of changes in sale proceeds and total costs for the analyzed period

доходности и коэффициент коммерческой рентабельности.

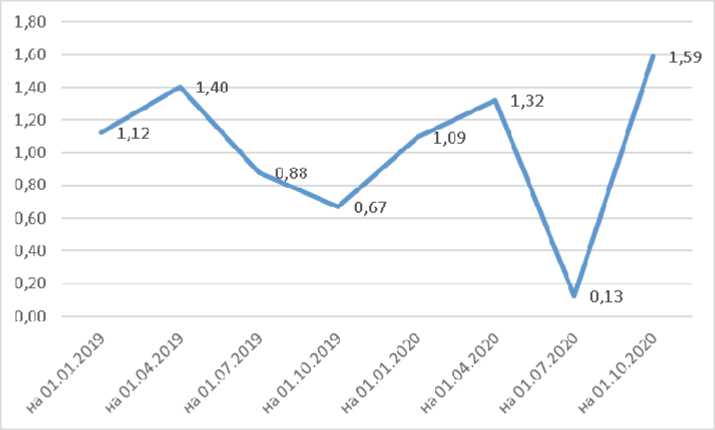

Динамика изменения значений данных показателей приведена на рис. 5 и 6.

На рис. 5 и 6 четко прослеживается ухудшение анализируемых показателей во II квартале 2020 г.

Для выполнения целевой установки – сохранения устойчивого положения на виолент-ном этапе жизненного цикла – необходимо достичь уровня рентабельности, утраченного за период пандемии.

Установив целевое соотношение между темповыми показателями, получили цепочку пропорций:

Тчп > Тпрп >Твр >Тз где Т – темп роста, чп – чистая прибыль, прп – прибыль от реализации; вр – выручка от реализации услуг; з – совокупные затраты.

Если выполняется установленное целевое соотношение, то можно предполагать, что устойчивое положение организации сохранится и в предстоящем периоде, то есть соблюдение установленных пропорций ведет к закреплению на желаемом этапе жизненного цикла предприятия.

Рис. 4. Среднесписочная численность сотрудников УСК Fig. 4. Average headcount of Sports Complex employees

Рис. 5. Динамика изменения коэффициента отдачи средств Fig. 5. Dynamics of the coefficient for return of funds

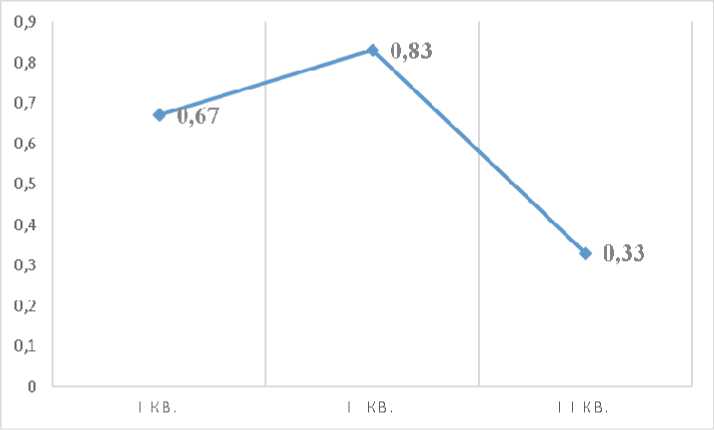

На основе фактических данных деятельности предприятия было определено количество инверсий за анализируемый период и рассчитана величина риска снижения рентабельности. Результаты расчетов представлены на рис. 7.

Из рис. 7 видно, что в настоящее время объект исследования находится в области повышенного риска (значение 0,33). Выход из области критического риска (значение 0,67 в I квартале 2020 года) и недопустимого риска (значение 0,83 во II квартале 2020 года) стал возможен благодаря ряду своевременных управленческих решений. А именно, использование метода локализации и рас- пределения, метода компенсации позволило снизить величину риска и упредить дальнейшее развитие возникновения рисковых событий:

– сохранение и в перспективе увеличение контингента посетителей за счет снижения стоимости абонемента для отдельных групп клиентов (например, абонемент для студентов) в настоящий период времени и частичного перехода на онлайн-тренировки в период вынужденной деловой паузы в работе физкультурно-спортивных учреждений;

– оптимальное управление затратами в условиях пандемии;

– активная маркетинговая политика.

Рис. 6. Динамика изменения коэффициентов рентабельности Fig. 6. Dynamics of profitability

Рис. 7. Оценка риска объекта за анализируемый период

Fig. 7. Risk assessment for the analyzed period

Заключение. Суждение о том, что риск возникает лишь тогда, когда субъект в той или иной степени осознанно принимает решение вторгнуться в область риска, в конкретной экономической ситуации уже не работает. Период пандемии заставил буквально все физкультурно-спортивные организации войти в зону риска. Ограничение на проведение спортивно-массовых мероприятий, ограничительные меры по занятию спортом и соблюдение дистанции отразились на количестве посетителей, выручке от реализации и в конечном счете на финансовом результате хозяйственной деятельности организации. Возвращение в рентабельный режим затруд- нительно, а организациям, имеющим в структуре капитала – заемный, практически невозможно.

Количественная оценка рисков может служить базой для составления регистра рисков. Регистры рисков, в свою очередь, позволят физкультурно-спортивной организации сосредоточить ограниченные ресурсы на нейтрализации выявленных в процессе оценки наиболее опасных видов рисков.

Список литературы Оценка риска снижения рентабельности физкультурно-спортивной организации на фоне коронавирусной пандемии

- Надтока, Т.Б. Свертка показателей при диагностике социально-экономического развития предприятия: проблемы и пути решения / Т.Б. Надтока, А.Г. Виноградов // Бiзнес Iнформ. - 2013. - № 3. - С. 88-95.

- Оценка рисков функционирования и развития физкультурно-спортивной организации / И.М. Довгалюк, В.В. Эрлих, О.Ю. Берсенева, А.С. Беленков // Теория и практика физ. культуры. - 2019. - № 1. - С. 9-10.

- Постановление Правительства РФ от 03.04.2020 г. № 434 "Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции".

- Finch Emergency preparedness in fitness facilities: bridging the gap between policy and practice / Sekendiz Betul, Norton Kevin, Keyzer Patrick et al. // International Journal of Business Continuity and Risk Management. - 2018. - Vol. 8, no. 1.

- https://mineconom74.ru/pokazateli.

- Review on the Development of Enterprise Risk Management / Y. Deng, H. Liu, X. Xie, L. Xu // Proceedings of the Fourteenth International Conference on Management Science and Engineering Management. - 2021. - Vol. 2. - P. 154-166.