Оценка рисков инвестиционных проектов

Автор: Салахов А.Ж., Байрашев И.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В данной статье рассматривается проблема учета риска и неопределенности при принятии решения об инвестировании. При этом проводится сравнительный анализ наиболее часто используемых методов оценки риска инвестиционных проектов.

Экономика предприятия, корпоративные финансы, инвестиции, проектные риски, оценка рисков

Короткий адрес: https://sciup.org/140118426

IDR: 140118426

Текст научной статьи Оценка рисков инвестиционных проектов

Любая инвестиционная деятельность во всех видах находится в сопряженности с рисками. Оценка рисков для такого рода проектов играет ключевую роль. Это объясняется тем, что решение принимается в условиях некой неопределенности, неизвестности того, каковы будут значения цен, спроса, а также многих других факторов рынка. Поэтому остается неизвестным, какой результат от инвестиций будет получен. В нынешних условиях кризиса и нестабильной внешней среды неопределенность резко увеличивается, поэтому возрастает и вероятность отклонения результатов от ожидаемых. Следовательно, обретает особое значение анализ и оценка рисков в деятельности инвестиционного предпринимательства.

Инвестиции – относительно новый для нашей экономики термин. Он происходит от латинского слова invest, что означает «вкладывать». В широком смысле инвестиции означают вложение разнообразных ресурсов, чтобы получить большие выгоды в будущем. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск, возместить потери от инфляции в предстоящем периоде61.

Для любого вида инвестиционного проекта учет факторов неопределенности результата и контроль уровня риска являются весьма важными при проведении финансового анализа. Это связано с тем, что каждый проект для начала своей конкурентоспособной деятельности требует больших вложений.

Анализ многочисленных определений понятия «риск» позволил выявить существенное разнообразие трактовок и показал, что на сегодняшний день нет однозначного понимания его сущности.

Однако в экономической сфере риск понимается немного по-другому. Выделяют два основных подхода к определению понятия риска с экономической точки зрения. Исходя из первого подхода, риск определяется как изменчивость доходностей, где большая изменчивость указывает на больший риск. В общем смысле, в данном определении понятие «риск» означает отклонение от ожидаемого результата. Причем это отклонение может произойти как в хорошую (доходы выше ожидаемых), так и в плохую сторону (доходы ниже ожидаемых). На практике первый вид риска можно назвать риском повышения (upside risk), а второй вид — риском снижения (downside risk), и при измерении риска учитываются оба этих вида62.

Исходя из второго подхода понятие риска определяется единственно как возможность наступления негативного результата. Предполагается, что под риском следует понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной или финансовой деятельности63. Под понятием риск, в частных случаях, понимается возможная опасность потерь, вытекающая из тех или иных явлений природы и видов деятельности человеческого общества.

В вопросе об оценке риска инвестиционного проекта также нет методологической однозначности. Хотя большинство авторов обычно выделяют два основных подхода – качественный и количественный методы оценки.

Метод качественной оценки рисков проекта внешне кажется очень простой, она представляет описательный характер – это выявление рисков проекта и порождающих их причин, анализ возможных последствий. Однако в действительности должна привести аналитика к количественному

-

61 Касьяненко Т.Г. Инвестиции: учебное пособие, с.8

-

62 Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов, с.82

-

63 Чернова Г.В. Страхование и управление рисками, с.27

результату, к стоимостной оценке выявленных рисков, всех возможных последствий и к системе мероприятий по их снижению.

В количественном подходе к оценке рисков инвестиционного проекта предполагается численное определение отдельных рисков и риска проекта в целом, основанное на информации, которая была получена в ходе качественного анализа. Также на этом этапе осуществляется количественная оценка степени риска, определяются численные значения вероятности наступления рисковых событий. Среди всех инструментов количественной оценки проектных рисков в качестве наиболее распространенных выделяют:

-

• Анализ чувствительности критериев эффективности проекта;

-

• Анализ сценариев;

-

• Метод дерева решений;

-

• Имитационное моделирование (Метод Монте-Карло);

Метод анализа чувствительности является простейшим и поэтому наиболее часто используемым количественным методом исследования рисков. Анализ чувствительности критериев эффективности проекта используется для изучения влияния отдельных факторов на значение интегральных показателей эффективности: каждый раз только одна из переменных меняет свое значение (остальные сохраняются на неизменном уровне). Значение переменного меняют на прогнозное число процентов и на этой основе пересчитывают новое значение используемого критерия. Это позволяет ранжировать факторы по степени влияния на изменение критерия, благодаря чему можно выявить наиболее опасные для проекта.

Сделав ранжирование показателей эластичности - чувствительности по каждому из параметров или отношения процентного изменения результирующего показателя к изменению значения исследуемого параметра на один процент, можно оценить подверженность проекта соответствующему виду риска64.

E = NPV 1 -NPV Q / X1-x0

NPV0 I x0 , где:

E – показатель эластичности;

NPV1 и NPV0 - конечное и базовое значение результирующего показателя;

-

X 1 и X0 - конечное и базовое значение варьируемого параметра.

Анализ чувствительности критериев эффективности широко используется при срочном анализе (экспресс-анализе), так как он позволяет оперативно обозначить ключевые риски проекта. Преимущество же данного метода в простоте интерпретации результатов, полученных в ходе анализа, и выявлении факторов, на которые следует обратить наибольшее внимание при проведении дальнейшей оценки. Угол наклона прямой чувствительности определяет уровень риска: чем шире угол наклона, тем больше влияет

-

64 Грачева М.В. Риск-менеджмент инвестиционного проекта, с.144

изменение фактора на основной показатель эффективности проекта.

Одной из разновидностей данного метода является стресс-тестирование (stress-testing). В стресс-тестировании подразумевается, что изменение одного или нескольких параметров носят «кризисный» характер, т.е. имеют вид шоков. При помощи данного анализа проводят изучение устойчивости бизнеса к возможным шокам, прежде всего к невыгодным изменениям экономической ситуации (в том числе и кризисным). В рамках этого метода производят расчеты критических значений основных показателей инвестиционного проекта.

Несмотря на все свои преимущества метод анализа чувствительности обладает существенными недостатками. Основным среди них является однофакторность. Данный метод ориентирован на изменения только одного фактора без учета возможной связи между отдельными факторами или их корреляции. Поэтому аналитик должен рассматривать взаимосвязь между переменными, что привод к необходимости анализа сценариев.

Метод анализа сценариев представляет собой развитие метода анализа чувствительности проекта, поскольку он предполагает, что одновременному изменению подвергается сразу вся группа переменных, которые проверяются на риск.

NPV 1 -NPV 0 X 1 -X 0 У 1 -У 0 2 1 -2 0

NPV , при x ’ v ’ z NPv 0 X0 y0 20

где:

NPV1 и NPV0 - конечное и базовое значение результирующего показателя;

-

X1 и X0, Y1 и Y0, Z1 и Z0 - конечное и базовое значения варьируемых параметров.

Сценарный анализ является хорошим инструментом стратегического планирования, широко используемый как в коммерческих, так и некоммерческих организациях. Чаще всего рассматривают три варианта развития событий: оптимистический, пессимистический и реалистический (наиболее вероятный).

Выбор подходящего сценария обычно основывается на решении эксперта. Каждый сценарий может включать в себя экстремальные изменения факторов риска, использование сценариев, стремящихся учесть влияние многих факторов риска при экстремальных исторических событиях, а также гипотетических единовременных событий, которые определяются предполагаемым будущим развитием.

Главным преимуществом метода анализа сценариев является то, что он показывает уязвимость к различным событиям, а также выявляет те факторы риска, на которые следует уделить особое внимание. Однако этот метод не способен показать, насколько высока вероятность наступления конкретного события.

Метод «дерева решений» используется для таких случаев, когда существуют два или более последовательных множества решений, где последующие решения принимаются исходя из результатов предыдущих, а также два или более множества состояний среды (т.е. появляется цепочка решений, которые вытекают один из другого, причем у каждого события существует некоторая известная или заданная вероятность). Этим методом часто пользуются для оценки рисков по проектам, инвестирование средств в которые происходит в течение длительного периода времени.

На начальном этапе определяются все возможные варианты распределения финансовых потоков в каждом временном промежутке, а затем формируется генеральный финансовый поток в виде «дерева», по каждому периоду показывающий все альтернативные направления финансовых потоков.

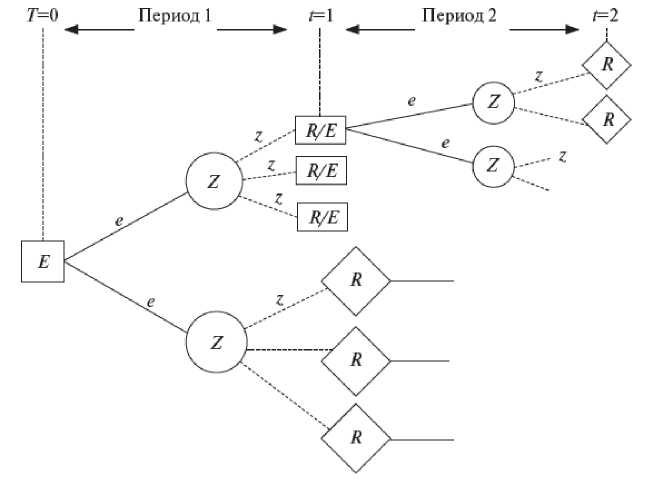

«Дерево решений» имеет вид графа. Его вершины представляют частные состояния, в которых необходимо сделать выбор, а ветви (или дуги) представляют различные события, которые могут произойти в каждом состоянии. Каждой ветви присваиваются определенные числовые значения, к примеру, величина платежа и вероятность его осуществления (Рисунок 1).

Рис. 1. Формальная структура «дерева решений»

На рисунке 1:

E – узел, характеризующий момент принятия решения;

e – линия альтернативного решения;

Z – узел, обозначающий случайное событие;

z – линия следствия наступления случайного события;

R – узел результата;

R/E – узел, показывающий наличие результата и необходимость принятия решения.

В результате построения «дерева решений» производятся расчеты вероятностей каждого сценария, NPV по каждому сценарию, а также другие принципиально важные показатели.

Данный метод становится затруднительным для вычисления оптимального решения, если у проекта имеется большое количество вариантов развития.

Для проекта с неопределенными значениями параметров можно построить математическую модель, используя имитационное моделирование по методу Monte-Carlo . Если иметь данные о вероятностных распределениях параметров проекта, а также корреляцию между ними, то можно получить распределение доходности проекта.

Проведение анализа рисков с использованием метода Monte-Carlo не исключает осуществления на предыдущем этапе стандартных инвестиционных расчетов.

Данный метод является весьма сложным, но довольно эффективным и гибким подходом к оценке рисков, поскольку дает наиболее полную характеристику всей гаммы неопределенностей и позволяет проектному аналитику использовать всю доступную информацию.

Алгоритм выполнения имитационного моделирования можно представить таким образом:

-

1) Определение всех факторов риска, играющих значимую роль;

-

2) На основе статистических данных или экспертным методом определяются максимальное, минимальное значение и распределение вероятностей по каждому фактору;

-

3) Случайным образом многократно проводится имитация ключевых факторов в рамках выбранного распределения, рассчитываются значения NPV;

-

4) Анализируется распределение вероятностей результирующего показателя по проекту (математическое ожидание NPV, дисперсия, среднеквадратическое отклонение и др.).

В данном методе важно, чтобы аналитик умел правильно выявлять факторы риска и оценивать параметры распределения этих факторов. Для выполнения первого можно осуществить первоначальный анализ чувствительности и стресс-тестирование изменяя основные параметры с целью выявления ключевых факторов риска. После, смоделировать необходимые параметры распределения в зависимости от вероятностного наступления типа события (оптимистического, пессимистического или реалистического), с использованием метода сценариев.

Делая вывод ко всем приведенным количественным моделям, можно привести таблицу, где можно легко понять сущность метода и сферу его применения.

|

Метод |

Сущность |

Сфера применения |

|

Анализ чувствительности |

Анализ поведения критериальных показателей проекта в результате изменения только одного фактора риска |

Количественный анализ рискованности |

|

Сценарный подход |

Анализ поведения критериальных показателей проекта в результате изменения многих факторов риска |

Количественный подход в анализе и управлении рисками |

|

Деревья решений |

Метод принятия статистических решений при выборе одного из альтернативных вариантов и формировании оптимальной стратегии |

Анализ рисков на этапе планирования проекта |

|

Имитационное моделирование |

Использование числовой оценки риска |

Количественная оценка интегральной рискованности всего проекта в целом |

Из всего вышесказанного можно сделать вывод о том, что не существует универсального метода, позволяющего провести полный анализ и дать оценку риска инвестиционного проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и недостатками.

Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью.

Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность. К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени; сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей; изолированное рассмотрение изменения одного фактора без учета влияния других.

Список литературы Оценка рисков инвестиционных проектов

- Федеральный закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ (ред. от 28.12.2013);

- Методические рекомендации по оценке эффективности инвестиционных проектов. (Вторая редакция, исправленная и дополненная). Утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. N ВК 477;

- Балабанов И.Т. Риск-менеджмент. -М.: Финансы и статистика, 1996. -192 с.

- Грачева М.В. Риск-менеджмент инвестиционного проекта: учебник для студентов вузов, обучающихся по экономическим специальностям/под ред. М.В. Грачевой, А.Б. Секерина. -М.: ЮНИТИ-ДАНА, 2009. -544 с.

- Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов/Пер. с англ. -5-е изд. -М.: Альпина Бизнес Букс, 2008. -1340 с.

- Касьяненко Т.Г. Инвестиции: учебное пособие/Т.Г. Касьяненко, Г.А. Маховикова. -М.: Эксмо, 2009. -240 с.

- Круи М., Галай Д., Марк Р. Основы риск-менеджмента. -М.: Юрайт, 2014. -390 с.

- Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент: учебник. -М.: Изд. Юрайт, 2010.

- Чернова Г.В. Страхование и управление рисками/под ред. Г.В. Черновой. -2 изд., перераб. и доп. -М.: Издательство Юрайт, 2014. -768 с.

- Damodaran A. Applied corporate finance. Third edition. John Wiley & Sons. 2011.

- Ампилов Ю.П., Лапо А.В. Анализ геолого-экономических показателей, применяемых при оценке эффективности разведки и освоения участков недр//Минеральные ресурсы России. Экономика и управление. 2010, №5, с. 29-34 Электронные ресурсы

- Дмитриев М.Н., Кошечкин С.А. Количественный анализ риска инвестиционных проектов . URL: http://www.cfin.ru/finanalysis/quant_risk.shtml (дата обращения: 13.01.2015);

- Лукасевич И. Я. Имитационное моделирование инвестиционных рисков . URL: http://www.cfin.ru/finanalysis/imitation_model-2-3.shtml (дата обращения: 13.01.2013);