Оценка рисков инвестиционных проектов

Автор: Бургазлиев А.А., Сапунова Т.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В данной статье рассмотрены одни из основных подходов к оценке рисков инвестиционных проектов. Выявлена роль оценки рисков в реализации проекта, также рассмотрен потенциальный способ совершенствования существующих подходов. Дана оценка роли ставки дисконтирования в разрезе стадий жизненного цикла проекта и его развития в динамики.

Риск, оценка рисков, инвестиционный проект, анализ чувствительности, ставка дисконтирования, инвестиции, инвестор

Короткий адрес: https://sciup.org/140280811

IDR: 140280811

Risk assessment of investment projects

This article discusses some of the main approaches to risk assessment of investment projects. The role of risk assessment in project implementation was identified, and a potential way to improve the number of approaches was also considered. The assessment of the role of the discount rate in terms of the stages of the project life cycle and its development in dynamics is given.

Текст научной статьи Оценка рисков инвестиционных проектов

Одним из наиболее важных факторов развития экономики страны является реализация инвестиционных проектов хозяйствующими субъектами, направленных на привлечения трудовых ресурсов, рост основных факторов производительности, уменьшение рисков, повышение инвестиционной привлекательности, модернизации и совершенствования.

Важным этапом в системе управления инвестициями является оценка финансовой эффективности инвестиционных проектов, которая в значительной мере характеризуется современностью и правильностью использованных методов при ее проведении. От грамотности и всесторонности проведенной оценки эффективности инвестиционных проектов зависят сроки окупаемости и возврата капитала, вложенного в инвестиционный проект, а также характеристика альтернативных путей использования капитала [1].

Деятельность по реализация инвестиционных проектов напрямую связана с возможностью наступления рисков, особенно в нестабильных условиях и кризисной макроэкономической ситуации. Предупреждению и предотвращению рисков должно уделяться особое внимание, поскольку наиболее эффективные проекты являются, как правило, и наиболее рискованным. Идя на риск, инвесторы приобретают возможность получения сверхвысоких доходов, а также возможность обанкротится. Никакой высокодоходный проект невозможно рассматривать без учета рисков в качестве объекта инвестиций. Использование различных методов оценки рисков дает возможность уменьшить количество ошибок и оптимизировать принципы и алгоритмы для принятия решений. В современной практике используется экспертный метод для определения рисков, который предполагает анализ возможных рисков на вероятность их наступления. В ходе этого анализа используется шкала оценок от 0 до 100 единиц:

-

- незначительный риск (0-25 единиц);

-

- малый риск, рисковая ситуация не наступит (25-50 единиц);

-

- средний риск, есть вероятность наступления риска (50-75 единиц);

-

- высокий риск, рисковая ситуация наступит наверняка (75-100) [5].

Суть инвестиционного риска заключается в возможности наступления отклонения величины фактического инвестиционного дохода от величины ожидаемого, при этом, чем шире шкала колебаний вероятных доходов и чем сильнее она поддается изменениям, тем выше риск.

Фактически существует большое количество способов и методов оценки инвестиционных рисков проектов. В данной работе, основываясь на исследование инвестиционного проекта по производству бумажной тары и упаковки, буду использованы лишь некоторые из них [7].

Для оценки рисков инвестиционного проекта необходимо рассчитать основные показатели эффективности проекта: возможный полученный доход от проекта или NPV составляет 1 075 млн. рублей, уровень отдачи инвестиций или PI составит 3,506, IRR равен 66%, превышая ставку дисконтирования, которая составляет 10%, что означает гарантированность возврата и отдачи денег, срок окупаемости или DPP составляет 2 года и 16 дней, что является относительно маленьким сроком окупаемости инвестиционного проекта. Исходя из данных показателей, можно сделать вывод, что проект является эффективным и прибыльным. Но для объективности оценки проекта и его для повышения обоснованности вложений, необходимо рассчитать уровень рисков. Рассмотри основные принципы и метода для оценки и учета рисков при анализе эффективности инвестиционного проекта.

Метод поправки ставки дисконтирования на риск, его суть заключается в увеличение ставки дисконтирования на величину поправки на риск. Положительные стороны данного метода заключается в простоте расчетов, а отрицательные – в неспособности учитывать особенности того или иного инвестиционного проекта. Поправка на риск в данном случае составит 9% [4].

Ставка дисконтирования изменит свое значение на 19%, чистая приведенная стоимость составит 726,6 млн. рублей, отклонение составило 348, 6 млн. рублей. Значения PI будет 2,69, что на 0,81 меньше изначального. Срок окупаемости увеличится на 80 дней и составит 2 года и 96 дней.

Также можно скорректировать ставку дисконтирования, используя метод корректировки ставки дисконта на уровень инфляции с последующим учетом риска. Так как средний уровень инфляции за 2017 год составляет 2,5%, то скорректированная ставка дисконтирования будет равна 12,75%, при этом NPV уменьшится на 121 млн. рублей, и составит 954 млн. рублей. Значение PI станет меньше на 0,28, что составляет 3,22. А Срок окупаемости увеличится на 22 дня, и будет составлять 2 года и 38 дня.

Также можно скорректировать ставку дисконтирования с одновременным учетом инфляции и риска, тогда ставка дисконтирования будет равна 21,75%. чистая приведенная стоимость составит 543, 6 млн. рублей, относительная прибыльность – 2,5, что на 10,1 меньше изначального значения, а срок окупаемости составить 2 года и 124 дня.

В итоге видно, что при корректировки значение увеличивается ставка дисконтирования, что приводит к уменьшению показателей эффективности инвестиционного проекта. Однако проект все равно остается экономически прибыльным.

Существует метод анализа чувствительности критериев оценки эффективности проектов, который точно демонстрирует изменения интегральных показателей эффективности при корректировке одной из переменных, если остальные переменные остаются без изменения. График дает возможность сделать вывод о наиболее критических факторах инвестиционного проекта, что позволяет в процессе реализации проекта обратить особое внимание на данные факторы и уменьшить риски в дальнейшем. Необходимо определить NPV проекта как результативный показатель. Формулой (1) можно обозначить зависимость между факторами:

NPV= (объем продаж*цена ед. – затраты) / к-т диск. – инвестиции

Средний объем продаж составит 146800000 ед., что и будет являться главным показателем в данном случае. Разберем несколько вариантов отклонения от среднего значения, исходные и прогнозируемые данные представим в таблице 1.

Таблица 1 – Данные для анализа чувствительности NPV к изменению объема продаж

|

Год |

1 |

2 |

3 |

4 |

5 |

|

Цена ед. |

1,549 |

4,216 |

5,861 |

8,691 |

11,448 |

|

Затраты, млн. руб. |

68,5 |

290,1 |

451,4 |

737,7 |

1015,2 |

|

Объем продаж, млн. ед. |

Денежные потоки, млн. руб. |

||||

|

73,4 (-50%) |

45,2 |

19,3 |

-21,2 |

-99,7 |

-174,9 |

|

110,1 (-25%) |

102 |

174 |

193,9 |

219,3 |

245,2 |

|

146,8 |

158,8 |

328,8 |

409 |

538,2 |

665,4 |

|

183,5 (+25%) |

215,7 |

483,5 |

624 |

857,2 |

1085,5 |

|

220,2 (+50%) |

272,5 |

638,2 |

839,2 |

1179,2 |

1505,7 |

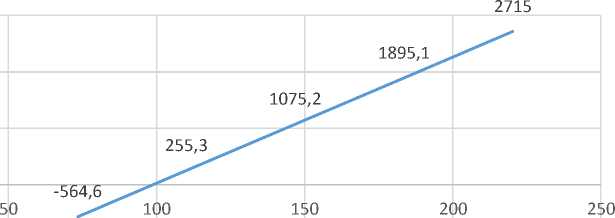

Показатель чистой приведенной стоимости при сокращении объема продаж на 50% составит – 564,6 млн. рублей; при сокращении на 25% составит 255,3 млн рублей. В случае, если объем продаж остается без изменений, то NPV составит 1 075,2 млн. рублей, при увеличении объема продаж на 25% - 1 895,1 млн. рублей, а при увеличении на 50% - 2 715 млн. рублей. График зависимости представлен на рисунке 1.

Анализ чувствительности, млн. руб.

Объем продаж

>

D- 1000 z

0 0

-1000

Рис. 1 – График зависимости NPV от объема продаж

Таким образом, в результате анализа выяснилось, что при падении объема продаж на 50 % значение чистого приведенного дохода становится отрицательным, означая, что проект может быть потенциально невыгодным. Однако, при падении спроса на 25%, показатель NPV приобретает положительное значение. Также при росте спроса на 50 %, чисты приведенный доход составит 2 715 млн. рублей, что говорит о прибыльности проекта.

Согласно результатам, проект можно считать довольно эффективным, экономически выгодным и имеющий низкий уровень рисков, так как вероятность получения убытков крайне низкая. Однако оценка рисков имеет многогранность, она не ограничивается рассмотренными методами, которые имеют и свои недостатки. Целесообразно будет совершенствовать данные методы для обеспечения более грамотной и точной оценки.

Важным фактором в оценке рисков считается ставка дисконтирования. Однако множество методов не берут во внимание аспект дифференциации проектов и учитывают особенности каждого проекта по отдельности, когда формирует процент корректировки. Также, на протяжение реализации проекта ставка дисконтирование остается неизменной.

Можно воспользоваться методом, в котором необходимо снижать ставку дисконтирования по мере реализации проекта, по принципу, что с каждым периодом проект развивается и расширяется, у предприятия растет клиентская база, появляются новые рынки сбыта продукции, растет объем производства и, соответственно, потенциальная прибыль инвестора и выручка. Также предприятие приобретает деловую репутацию в процессе своей деятельности, и закрепляется на рынке. Кроме этого, сам процесс производства становится более стабильным, оптимизируются сроки поставок ресурсов для производства, совершенствуется рабочий процесс. С каждым периодом данные факторы укрепляются и совершенствуются, в связи с чем, вероятность наступления краха производства и падения доходов уменьшается, в связи с чем, риски инвесторов становятся значительно ниже.

Для демонстрации данного аспекта в подобных методах, имеет смысл снижать ставку дисконтирования в каждом периоде эксплуатационной фазы проекта. Для увеличения эффективности оценки необходимо анализировать аналогичные, уже реализованные, проекты для определения параметров снижения. В целом по данным осуществленных проектов, риск падения прибыли начинает уменьшаться со второго года реализации на подобных проектах, средний темп снижения ставки риска – 2 % за период. Следовательно, нужно учитывать фактор развития инвестиционного проекта в динамики, так как это является немаловажным фактором при оценке рисков.

Что касается прединвестиционного и инвестиционного периода реализации проекта, в эти циклы проект подвергается наибольшему спектру рисков, в связи с тем, что реальный тренд еще не определен, поставщики не наработаны, качество сырья и оборудования неизвестно, качество работы персонала не определено и т.д. Таким образом, именно в период неопределенности и неизвестности нужно учитывать наиболее высокую ставку дисконтирования при оценке рисков инвестиционных проектов.

Если применить данный способ к нашему проекту, то базовая ставка дисконтирования проекта с учётом риска и инфляции составит 21,75%, как и было определенно ранее, на второй год – 19,75, на третий – 17,75, на четвертый – 15, 75%, на пятый год будет 15.75%. В связи с чем изменяться и показатели эффективности проекта, так, к примеру, NPV будет составлять 830,5 млн. руб. что значительно меньше, если использовать постоянную ставку дисконтирования без корректировки на риски и инфляцию, но существенно выше постоянной ставки дисконтирования с учетом рисков и инфляции. Применение динамичной ставки дисконтирования дает возможность учитывать изменчивый характер рисков в разрезе стадий жизненного цикла инвестиционного проекта и его развития в динамике.

Точный прогноз в реализации инвестиционного проекта и наступление тех или иных рисков дать невозможно, однако используя различные способы прогнозирования и методы оценки, учитывающие различные факторы и особенности проектов, можно с большей или меньшей точностью определить возможные направления развития событий. В связи с чем, для повышений эффективности оценки рисков того или иного инвестиционного проекта и увеличения эффективности управленческих решений необходимо сочетать различные способы и методы количественного и качественного анализа.

Список литературы Оценка рисков инвестиционных проектов

- Басовский Л. Е., Басовская Е. Н. Экономическая оценка инвестиций. Учебное пособие. - М.: ИНФРА-М, 2016 г. - 241 с.

- Инвестирование. Управление инвестиционными процессами инновационной экономики: учеб.-метод. пособие для подготовки магистров по направлению «Экономика» / авт. коллектив: Л. С. Валинурова, О. Б. Казакова, Э. И. Исхакова. - Уфа: БАГСУ, 2016. - 77 с

- Колмыкова Т. С. Инвестиционный анализ. - М.: ИНФРА-М, 2017 г. - 204 с.

- Матвеева Л.Г. Управление инвестиционными проектами в условиях риска и неопределённости: учебное пособие бакалавриата и магистратуры / Л.Г. Матвеева, А.Ю. Никитаева, О.А. Чернова, Е.Ф. Щипанов. - М.: Издательство Юрайт, 2018. - 298с.

- Сапунова Т.А., Козликина Д.А. Методы управления банковскими рисками в Российской банковской системе / Т.А. Сапунова, Д.А. Козликина // Форум молодых ученых 2017 №5 (9). - 1889-1893 с.

- Фазрахманова, А. И. Оценка эффективности формирования и реализации инвестиционной политики предприятия: автореф. дис.. канд. экон. наук: 08.00.05 / А. И. Фазрахманова. - Уфа, 2015. - 27 с.

- Международная база данных инвестиционных проектов. // [Электронный ресурс]: http://idip.info/?PROJECT_ID=169