Оценка роли налога на добавленную стоимость в формировании доходной части федерального бюджета рф

Автор: Саакян Л.А., Григоренко И.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (32), 2019 года.

Бесплатный доступ

В данной статье анализируются динамика и структура доходной части федерального бюджета за 2015-2017 гг. В рамках данного анализа определена фискальная роль НДС . Проанализированы структура налоговых доходов консолидированного бюджета РФ, поступления НДС в бюджетную систему Российской Федерации. Выявлены факторы, влияющие на увеличение доли НДС в структуре бюджета.

Бюджетная система, федеральный бюджет, налоговые доходы, неналоговые доходы, бюджетообразующие налоги, ндс

Короткий адрес: https://sciup.org/140286333

IDR: 140286333

Evaluation of the role of value-added tax in formation of budget revenues of the Russian Federation

This article analyzes the dynamics and structure of the revenue part of the federal budget for 2015-2017. Within the framework of this analysis, the fiscal role of the VAT is determined. The structure of tax revenues of the consolidated budget of the Russian Federation, VAT receipts in the budget system of the Russian Federation are analyzed. The factors affecting the increase in the share of VAT in the budget structure are identified.

Текст научной статьи Оценка роли налога на добавленную стоимость в формировании доходной части федерального бюджета рф

Центральным элементом бюджетной системы является федеральный бюджет. Поскольку он обеспечивает выполнение всех принятых на себя государством финансовых обязательств и является инструментом, направленным на достижение высоких темпом экономического роста и повышения уровня жизни граждан.

Федеральный бюджет состоит из расходной и доходной части. Доходы федерального бюджета представляют собой денежные средства, которые поступают в безвозмездном порядке согласно бюджетному и налоговому законодательству РФ.

Существует несколько видов классификаций доходной части федерального бюджета:

-

1. По источникам поступления доходов:

-

- налоговые;

-неналоговые;

-

- безвозмездные поступления.

-

2. В зависимости от права собственности:

-

- возвратные доходы;

-

- безвозвратные доходы.

-

3. По социально-экономическому признаку:

-

- доходы от предприятий и организаций различных форм собственности;

-

- доходы от государственного имущества;

-

- доходы от внешнеэкономической деятельности.

Рассмотрим структуру доходной части бюджета в разрезе классификации доходов по источникам поступления за 2015-2017 гг.

Таблица 1- Структура доходов федерального бюджета за 2015-2017

гг.

|

Доходы |

2015 г. |

2016 г. |

2017 г. |

|||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

Всего |

13659,24 |

100,0 |

13 460,0 |

100,0 |

15 088,9 |

100,0 |

|

В том числе: |

||||||

|

Налоговые доходы |

8590,56 |

62,9 |

8734,20 |

64,9 |

11071,29 |

73,4 |

|

Неналоговые доходы |

4808,41 |

35,2 |

4573,73 |

34,0 |

3976,14 |

26,4 |

|

Безвозмездные поступления |

260,28 |

1,9 |

152,11 |

1,1 |

41,48 |

0,3 |

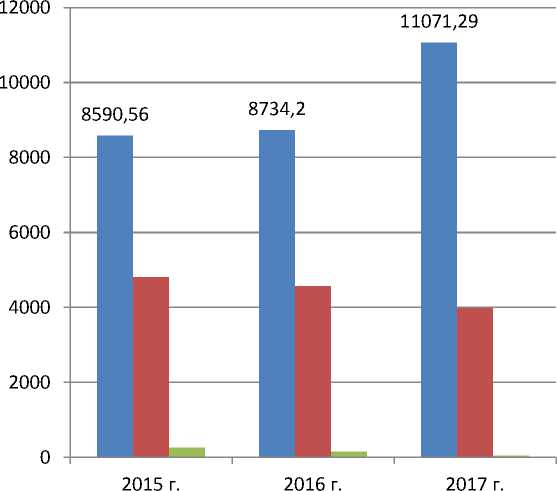

Анализ данных таблицы 1 показывает устойчивую тенденцию налоговых доходов. Так в 2017 году доля налоговых поступлений составила 73,4 %, что на 8,5 % больше, чем в 2016 году. Такому увеличению способствовало и снижение доли неналоговых доходов с 34% до 26,4. Такой рост налоговых поступлений позволяет избежать падения бюджета, которое могло быть вызвано в связи с рядом экономических проблем, возникших после введения санкций в 2014 году. Это говорит о том, что налоги используются государством в качестве инструмента регулирования бюджетных процессов.

Итак, наблюдается положительная динамика роли налоговых поступлений в формировании бюджет: с 2015 года доля налоговых поступлений увеличилась на 2480,73 млрд.

Изобразим графически динамику доходов федерального бюджета

Российской Федерации.

■ Налоговые доходы

■ Неналоговые доходы

■ Безвозмездные поступления

Рисунок 1- Динамика доходов федерального бюджета за 2015-2017

гг.

Таким образом, проведенный анализ структуры и динамики доходов федерального бюджета, говорит о том, что государственный бюджет подвержен изменениям, связанным как с внутренней политикой государства, так и с различными внешними факторами.

На сегодняшний день в РФ действует 6 федеральных налогов:

-

- налог на доходы физических лиц (НДФЛ);

-

- налог на прибыль организаций;

-

- налог на добавленную стоимость (НДС);

-

- акцизы;

-

- налог на добычу полезных ископаемых (НДПИ);

-

- водный налог.

В таблице 2 рассмотрим структуру налоговых доходов.

Таблица 2 - Структура доходов федерального бюджета от налоговых поступлений, млрд руб.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Налог на прибыль организации |

491,4 |

491,0 |

762,4 |

|

Налог на добавленную стоимость |

4233,5 |

4571,0 |

5137,1 |

|

Налог на добычу полезных ископаемых |

3181,2 |

2863,5 |

4090,3 |

|

Акцизы |

581,9 |

694,3 |

987,8 |

|

Прочие доходы |

102,6 |

114,4 |

93,7 |

Проанализировав данные таблицы 2 можно сделать вывод, что наибольшую долю в структуре налоговых поступлений составляют поступления по НДС. Причем, такая тенденция наблюдалась на протяжении всего анализируемого периода.

Налог на добавленную стоимость является одним из важнейших инструментом налоговой системы. В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ НДС стоит на первом месте, превосходя по размеру все налоговые поступления.

Налог на добавленную стоимость выполняет две взаимосвязанные функции: регулирующую, необходимую для государственного регулирования экономики и бюджтеообразующую, связанную с обеспечением значительной доли поступлений в федеральный бюджет.

Так, в 2017 году поступления налога на добавленную стоимость составили 5137,1 млрд руб., что на 903,6 млрд руб. больше, чем в 2015 году.

Такой рост обусловлен следующими факторами:

-

– быстрое поступление: налог перечисляется в бюджет сразу же после реализации товара или услуги;

-

– так как НДС охватывает товары народного потребления и услуги, то достаточно высока вероятность их полного или почти полного поступления;

-

– НДС влияет на потребителей, что позволяет государству регулировать процесс потребления: изменяя размер налога на тот или иной продукт и тем самым, меняя его цену, власти могут влиять на изменение размеров его потребления.

С 1 января 2019 года в силу вступило решение правительства о повышении НДС. Данная мера была предпринята в связи с рядом причин: во-первых, из-за падения цен на нефть снизились нефтегазовые доходы, поэтому правительство расходовало резервные накопления, что могло привести к снижению уровня жизни граждан. Повышение ставки НДС позволит устранить дефицит бюджета; во-вторых, это решение объясняется тем, что все больше компаний пытаются уйти в теневой сектор экономики.

В исследовании Института народнохозяйственного прогнозирования (ИНП) РАН прогнозируется рост федерального бюджета за счет повышения НДС на 600 млрд руб., однако увеличение доходов бюджета за счет повышения ставки НДС может оказаться лишь номинальным, поскольку спровоцированная этим налогом инфляция частично их обесценит.

Таким образом, налог на добавленную стоимость является важнейшим источником пополнения государственного бюджета РФ. А также выступает инструментом государственного регулирования экономики: посредством изменения ставки НДС государство может маневрировать потребительским спросом.

Список литературы Оценка роли налога на добавленную стоимость в формировании доходной части федерального бюджета рф

- Электронное периодическое издание «Экономика и социум» 2017 № 3(34) Роль федеральных доходов в формировании доходной части бюджета РФ [Электронный ресурс]. - Режим доступа: https://iupr.ru/domains_data/files/zurnal_34/Zacepina Yu.S.pdf

- Ежегодная информация об исполнении федерального бюджета (данные с 1 января 2006 г.) (Министерство финансов Российской Федерации) [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/statistics/fedbud

- Доходы федерального бюджета в разрезе основных видов доходов (Федеральное казначейство Российской Федерации) [Электронный ресурс]. - Режим доступа: http://datamarts.roskazna.ru/razdely/dohody/dohody-osnovnye-vidy/?paramPeriod=2017

- Официальный Интернет-ресурс Федерального министерства финансов. [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru

- Электронный научно-методический журнал "Наука и образование: новое время" 2018 № 3, Доходы федерального бюджета РФ. Пути их роста [Электронный ресурс]. - Режим доступа: https://articulus-info.ru/wp-content/uploads/2018/05/3_2018o_Voronina.pdf