Оценка роли налога на прибыль в доходах региональных бюджетов (на примере Оренбургской области)

")

Автор: Кузьмина Н.А.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономические науки

Статья в выпуске: 6, 2017 года.

Бесплатный доступ

Одним из самых основных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства является прибыль. Она является целью функционирования организации, способствует производственному и социальному развитию компании, выступает в качестве источника уплаты налогов, и, следовательно, финансирует расходы государства. С помощью такого важного инструмента, влияющего на экономику, как налог на прибыль можно оказывать значительное влияние на инвестиционное развитие страны, способствовать наращиванию капитала и иметь источник доходов бюджета. Принимая во внимание огромное значение роли налога на прибыль в формировании доходной базы бюджетной системы РФ наиболее значимой задачей налоговой политики на современном этапе развития российской экономики является обеспечение социально и экономически необходимого уровня поступлений рассматриваемого налога в бюджетную систему РФ.

Налог на прибыль, динамика, доходы, бюджет

Короткий адрес: https://sciup.org/14110008

IDR: 14110008 | УДК: 336.221.262

Evaluation of the role of the profit tax in income of regional budgets (on the example of Orenburg region)

Profit is one of the most important indicators of financial results of economic activities of business entities. It is the purpose of the functioning of the organization, contributes to the production and social development of the company, acts as a source of payment of taxes, and, therefore, finances the expenses of the state. With the help of such an important tool that influences the economy as a profit tax, it is possible to exert a significant influence on the country's investment development, promote capital growth and have a source of budget revenues. Taking into account the huge importance of the role of the profit tax in the formation of the revenue base of the budgetary system of the Russian Federation, the most important task of the tax policy at the present stage of the Russian economy development is to ensure the socially and economically necessary level of the tax revenues to the budget system of the Russian Federation.

Текст научной статьи Оценка роли налога на прибыль в доходах региональных бюджетов (на примере Оренбургской области)

В целях налогообложения для государства интерес экономического характера представляет та часть «прибыли», которую уплачивает организация в качестве налога на прибыль.

Налог на прибыль организации относится к прямым налогам, так как его значение изменяется в зависимости от конечного результата финансовой деятельности компании.

Прибыль, полученная организацией, рассчитывается как разница между доходами и расходами и относится к объекту налогообложения [1].

Факторы, которые оказывают влияние на сумму прибыли с точки зрения макроэкономики, подразделяются на две основные группы, а именно на факторы внешнего рынка и на факторы внутреннего рынка. К первой группе относятся в основном экспортоориентированные компании, т.к. их выручка подвержена влиянию внешнеэкономической конъюнктуры. Факторы внутреннего рынка оказывают воздействие при помощи увеличения объема выпуска и реализации продукции на рынке внутри страны [3].

Налог на прибыль относится к современным формам налогового изъятия. Ему принадлежит особенное место в системах налогообложения, так как снижает то, что считается целью деятельности предпринимателя. Данный налог оказывает наибольшее влияние и воздействие на хозяйствующих субъектов. Это возможно посредством применения различных ставок налогообложения в соответствии с категориями налогоплательщиков и видов доходов, предоставления целевых льгот, использования ускоренных методов амортизации. Таким образом происходит реализация региональных аспектов государственной экономической политики.

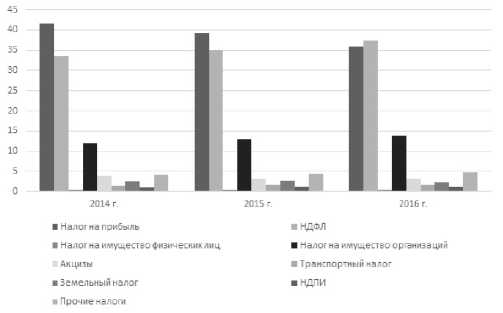

Перейдем к рассмотрению поступлений налога на прибыль организаций по Оренбургской области за 2014-2016 гг. Величина поступлений основных налогов в бюджет субъекта РФ приведена в таблице 1.

По данным таблицы видно, что среди общей суммы поступлений 2014-2015 гг. первое место занимает налог на прибыль организаций – это 41,55% и 39,22% соответственно. Так, наблюдается тенденция к снижению и уже в 2016 г. он теряет свою позицию, опускаясь на второе место – 35,83%. Первое место в 2016 г. принадлежит налогу на доходы физических лиц (НДФЛ) – 37,3%.

Важной фискальной особенностью этого налога служит то обстоятельство, что экономическим основанием его взимания является финансовый результат организаций, в силу чего в периоды ухудшения макроэкономической конъюнктуры поступления налога на прибыль сразу же реагируют на изменение ситуации [3].

Поступления налога на прибыль в 2016 г. снизились по сравнению с 2014 г. на 15,51%. На сайте Министерства финан-

Таблица 1

Сумма поступлений основных налогов в консолидированный бюджет Оренбургской области за 2014-2016 гг.

Возврат (зачет) переплаты по предоставленным налоговым декларациям также способствовало снижению поступлений по налогу на прибыль. Непосредственное влияние оказало и создание консолидированных групп налогоплательщиков (КГН). К данным компаниям относятся «Роснефть», «Газпром», «Мегафон», «Лукойл» и пр.

Вместе с тем важнейший фактор существенного сокращения сборов платежей по налогу на прибыль определяется плоскостью действующих механизмов законодательного регулирования данного налога и его администрирования. Сложность анализа и прогноза будущих доходов бюджета на уровне Оренбургской области говорит о существенном недостатке действующего режима КГН.

Волатильность сборов налога на прибыль создает высокие риски неустойчивости бюджетных систем крупных промышленных территорий, крайне уязвимых от этого источника дохода [2]. Ведь основными налогоплательщиками бюджета Оренбургской области являются предприятия нефтегазовой отрасли.

Задолженность по налогу на прибыль организаций в Оренбургской области за 2016 г. составляет 722,73 млн. руб. Этот показатель увеличился по сравнению с 2015 г. на 221,8 млн. руб., а по сравнению с 2014 г. на 25,02 млн. руб.

В целях обеспечения бюджетной устойчивости в Оренбургской области важное значение приобретает повышение эффективности мер урегулирования налоговой и неналоговой задолженности и уменьшение рисков образования новой задолженности.

Налоговая политика Оренбургской области направлена на безусловное соблюдение законодательства Российской Федерации. Основной целью является проведение эффективной работы с федеральными, областными и местными администраторами доходов областного бюджета с целью пополнения доходами областного бюджета, выявления скрытых резервов, повышения уровня собираемости налогов, сокращения недоимки и усиления дисциплины плательщиков.

Стоит отметить некоторые особенности стратегических направлений налоговой политики Оренбургской области.

В целях создания благоприятного инвестиционного климата и снижения налогового бремени на территории Оренбург- ской области установлены пониженные ставки по налогу на прибыль для участников региональных инвестиционных проектов в связи с вступлением в силу с 1 января 2017 г. Федерального закона от 23 мая 2016 г. №144-ФЗ.

В 2016 г. Оренбургская область стала первым субъектом Российской Федерации, применившим механизм интеграции в состав государственных программ Оренбургской области такого инструмента, как обоснование необходимости применения налоговых льгот, предоставляемых в соответствии с законодательством Оренбургской области.

Установление налоговых льгот будет осуществляться на определенный срок и решение об их возможном продлении будет принято на основании анализа и оценки эффективности по итогам применения.

При этом должны соблюдаться принципы адресности и нуждаемости получателей налоговых льгот, а приоритеты о предоставлении будут отдаваться тем категориям налогоплательщиков, которые получают реальный экономический эффект [5].

На основе данных таблицы 1 составим динамику состава налоговых доходов бюджета Оренбургской области за период 2014-2016 годы, представленной на рисунке 1.

Рис. 1 – Динамика состава налоговых доходов Оренбургской области за период 2014-2016 гг.

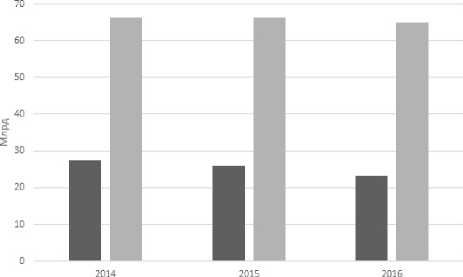

Далее наглядно продемонстрируем динамику налога на прибыль и соотношение данного налога с общей суммой налоговых доходов за 2014-2016 гг. в виде диаграммы (рисунок 2).

Рисунок показывает, что соотношение налога на прибыль ко всем налоговым доходам области составляет в 2014

г. – 0,42:1, в 2015 г. – 0,40:1, в 2016 г. – 0,36:1. Таким образом, в 2014-2015 гг. данный налог почти наполовину обеспечивал бюджет Оренбургской области налоговыми доходами. Следовательно, его можно отнести к основным налогам, формирующим бюджет. Значение общей суммы налоговых доходов также снизилось в 2016 г. на 2,04%.

■ Налог на прибыль ■ Налоговые доходы

Рис. 2 – Динамика поступлений налоговых доходов в бюджет Оренбургской области за 2014-2016 гг.

Таким образом, анализ поступлений налога на прибыль в бюджеты различных уровней показал, что налог на прибыль является основным налогом, образующим бюджет Оренбургской области. В федеральном бюджете ему принадлежит четвертая позиция. Изучение поступлений также показало его зависимость от ситуации в макроэкономической конъюнктуре, что говорит о нестабильности налоговых доходов. Причиной такого снижения поступлений является финансовый кризис, который ухудшил финансово-экономическое состоя- ние организаций и соответственно привел к снижению налогооблагаемой базы [4]. Со стороны государства уже действуют определенные меры по восстановлению бюджета страны, приводящие к положительным результатам. И в будущем, при продолжении улучшения налогового администрирования, планируется повышение налоговых доходов.

Определяя доходную базу федерального бюджета, субъектов Федерации налог на прибыль формирует рост деловой активности с учетом особенностей отрасли и региона. Вычислив главные показатели данной зависимости можно определить соответствующие способы выбора механизма и выявления резервов для совершенствования и повышения эффективности налогообложения в России.

Список литературы Оценка роли налога на прибыль в доходах региональных бюджетов (на примере Оренбургской области)

- Баллиева Х.Ю., Губжева М.А. Прибыль хозяйствующих субъектов как источник формирования доходов бюджетной системы РФ//Актуальные вопросы экономических наук. 2014. №37. С. 183-188.

- Дудукина С.А. Реформирование налога на прибыль организаций: проблемы и возможные решения//Science Time. 2014. №5(5). С. 64-66.

- Мишустин М.В. Факторы роста налоговых доходов: макроэкономический подход//Экономическая политика. 2016. №5. С. 8-27.

- Поварова А.И. Снижение фискальной функции налога на прибыль организаций: факторы и пути повышения//Экономические и социальные перемены: факты, тенденции, прогноз. 2014. №3(33). С. 180-195.

- Министерство финансов Оренбургской области//Министерство финансов Оренбургской области. URL: http://minfin.orb.ru.