Оценка системы внутреннего контроля вуза

Автор: Романова Ирина Борисовна, Ермишина Оксана Федоровна

Журнал: Поволжский педагогический поиск @journal-ppp-ulspu

Рубрика: Экономика и менеджмент

Статья в выпуске: 2 (4), 2013 года.

Бесплатный доступ

В настоящей статье затронуты вопросы необходимости оценки внутреннего контроля деятельности вуза. В ходе исследования предложена оценка внутреннего контроля с использованием инструментов математической статистики, рассмотрены правила формирования результатов внутренней проверки.

Внутренний контроль, методика внутреннего контроля, инструментарий оценки системы внутреннего контроля

Короткий адрес: https://sciup.org/14219230

IDR: 14219230

Assessment of the internal university control system

The given article touches upon the problems of internal university activity control assessment. In the course of research the authors suggest the assessment of internal control with the help of mathematical statistics. They also consider the rules of summing up the results of internal control.

Текст научной статьи Оценка системы внутреннего контроля вуза

Поволжский педагогический поиск (научный журнал). № 2(4). 2013

Современные рыночные отношения преобразовали существующие способы и методы внутреннего контроля в высших бюджетных организациях, но и породили новые, не использовавшиеся ранее в бюджетной сфере.

Так как основной целью вуза является оказание различного вида услуг, финансирование которых осуществляется за счет средств бюджетов разных уровней бюджетной системы Российской Федерации, в процессе их оказания вуз реализует свою деятельность, отражаемую по нескольким основным направлениям организации учета.

Средства от внебюджетной деятельности учитываются обособленно от бюджетного финансирования. В остальном ведение бюджетного учета в вузе основывается на принципах бухгалтерского учета: двойная запись на взаимосвязанных счетах бюджетного учета, данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета, принцип непрерывности и т. д. [2, с. 31].

Основным документом, регулирующим деятельность бюджетных высших учреждений, являются Бюджетный кодекс Российской Федерации. Практическая деятельность вуза периодически также подвергается внешнему финансовому контролю в соответствии с действующим бюджетным законодательством. Систематический внутренний контроль позволяет осуществлять мониторинг движения бюджетных средств на объектах контроля. Благодаря такому контролю удается оценивать результаты финансово-хозяйственных операций, выявлять отклонения от действующего законо- дательства, принимать меры по устранению негативных последствий.

Актуальным на сегодня подходом к контролю финансово-хозяйственной деятельности бюджетных учреждений является использование механизмов финансового контроля в виде проверок и ревизий, что практически означает выявление:

-

• нецелевого использования бюджетных средств;

-

• эффективности использования бюджетных средств в целом, с учетом как финансовых, так и нефинансовых результатов.

Неотъемлемым способом контроля за использованием бюджетных средств являются разработка и применение эффективного инструментария оценки системы внутреннего контроля, который:

-

• с одной стороны, позволяет объективно оценить эффективность «управления бюджетными ресурсами»;

-

• с другой стороны, позволяет сделать акцент на «управлении результатами» и потребности внутренних пользователей в информации о качественных данных деятельности бюджетного учреждения.

Методика внутреннего контроля включает следующие этапы:

-

• проверка правоустанавливающих, учредительных, регистрационных документов в целях установления их законности;

-

• ознакомление с положениями, регламентирующими деятельность учреждения;

-

• проверка соответствия бюджетного учета и отчетности;

-

• проверка составления и исполнения бюджетной сметы и сметы за счет средств, по-

- лученных от приносящей доход деятельности;

-

• оформление результатов проверки.

При проведении контрольных мероприятий работники отдела внутреннего контроля знакомятся с деятельностью объекта контроля, изучают следующие документы: устав (положение); свидетельство о государственной регистрации в органах статистики, налоговой инспекции, внебюджетных фондах; наличие утвержденных бюджетных смет учреждения в разрезе бюджетов; договоры банковских счетов; приказы; распоряжения; внутренние положения и др.

Особое значение на предварительной стадии планирования проверки имеет оценка учетной политики бюджетного учреждения.

При этом контролеры обязаны получить достаточную уверенность в том, что учетная политика способствует достоверному отражению хозяйственной деятельности проверяемого экономического субъекта, в частности бюджетного учреждения.

При проверке бюджетного учреждения контролеру необходимо оценить:

-

• соответствует ли деятельность бюджетного учреждения действующим нормативно-правовым актам и учредительным документам;

-

• правильно ли составлены бюджетная смета и смета за счет средств, полученных от приносящей доход деятельности, а также обоснованы ли расчеты по конкретным видам доходов и расходов;

-

• соответствуют ли показатели бюджетной сметы лимитам бюджетных обязательств и сведениям, содержащимся в уведомлении о бюджетных ассигнованиях;

-

• своевременно ли представляются бюджетным учреждением бюджетные сметы на утверждение распорядителям (главным распорядителям) бюджетных средств;

-

• достоверно ли составлена отчетность бюджетного учреждения по исполнению бюджетной сметы и сметы за счет средств, полученных от приносящей доход деятельности.

При проверке соблюдения бюджетным учреждением нормативных актов контролер должен установить:

-

• обеспечивается ли персонал бюджетного учреждения необходимыми нормативными актами, проводится ли систематическое ознакомление персонала с их требованиями;

-

• разработаны ли внутренние рабочие документы, включая учетную политику, схемы документооборота и визирования совершаемых финансово-хозяйственных операций и контроль за их соблюдением;

-

• организована ли качественная и работоспособная система бюджетного учета и внутреннего контроля.

Особенно пристальное внимание следует обратить на соблюдение учетной политики учреждения. При проверке контролеру необходимо выяснить, что:

-

• корреспонденция счетов контролируется главным бухгалтером или лицом, на то уполномоченным, для установления бухгалтерских проводок действующей методологии;

-

• все хозяйственные операции санкционируются лицами, уполномоченными на то приказом руководителя бюджетного учреждения;

-

• финансово-хозяйственные операции отражаются в бюджетном учете только на основании первичных документов;

-

• остатки по счетам синтетического учета соответствуют остаткам по счетам в главной книге;

-

• остатки по счетам синтетического учета в главной книге соответствуют остаткам по счетам в журналах операций или замещающих их других учетных регистрах;

-

• данные аналитического учета соответствуют данным первичных документов и данным синтетического учета;

-

• отсутствуют случаи несоответствия сумм остатков по одному и тому же счету в разных регистрах бюджетного учета (кассовая книга и главная книга);

-

• отсутствуют случаи несоответствия сумм по одной и той же бухгалтерской проводке в разных регистрах бюджетного учета (журнал операций и главная книга);

-

• отсутствуют карандашные записи и неоговоренные исправления в первичных документах и регистрах бюджетного учета;

-

• операции в учете правильно отражают временной период их осуществления;

-

• средства целевого финансирования расходуются по назначению в соответствии с утвержденными сметами;

-

• учет ведется в соответствии с учетной политикой.

В ходе осуществления контрольных мероприятий проверяется законность всех совершаемых бюджетным учреждением финансово-хозяйственных операций, устанавливаются полнота и своевременность формирования финансовых ресурсов, их целевой характер и эффективность использования, выявляются нарушения финансовой дисциплины.

При этом контролер должен неукоснительно соблюдать требования действующего законодательства и правил, регулирующих финансовую деятельность бюджетных вузов в РФ.

Контролер должен дать полный и обоснованный отчет с описанием системных ошибок, сделать ссылку на нормативный акт из правового обеспечения бюджетного процесса, дать предложения по разработке или внесению изменений в нормативно-правовые акты, спо-

Поволжский педагогический поиск (научный журнал). № 2(4). 2013

Поволжский педагогический поиск (научный журнал). № 2(4). 2013

собствующие устранению системных ошибок, и рекомендовать методику учета.

Основные факторы, влияющие на надежность системы внутреннего контроля в вузе, представлены на рис. 1.

Среди них: стиль и принципы управления вузом, организационная структура бухгалтерии вуза, распределение ответственности и полномочий, кадровая политика и практика, порядок подготовки бухгалтерской и внутренней отчетности, соблюдение требований действующего законодательства.

Но даже хорошо организованная система внутреннего контроля нуждается в оценке своей эффективности, с точки зрения как достижения поставленных целей, так и экономичности функционирования.

Именно этим и занимается отдел внутреннего контроля, применяя научно обоснованные экономико-математические и статистические методы в оценках.

Такую оценку лучше всего производить по принципу рациональности: построить математическую модель, позволяющую определить эффективность системы внутреннего контроля. Эффективность функционирования системы внутреннего контроля учебного заведения во многом зависит от качества и корректности подготовки процедур контроля.

В этом отношении этапы проведения внутреннего контроля в вузе являются определяющими. Как известно, основными критериями качества решения задач внутреннего контроля являются вероятность обнаружения отклонений или же вероятность пропуска таких отклонений, а также потенциальный ущерб, который может быть нанесен необнаруженными отклонениями. Причем комплексная оценка в этом случае определяется как математическое ожидание отклонений по всем возможным вариантам, то есть критерием качества проверки, как правило, является критерий Лапласа.

Обращает на себя внимание тот факт, что подобный формальный подход к оценке качества проверки без учета содержательного аспекта деятельности проверяемой организации отрицательно влияет на затраты, связанные с реализацией контрольных процедур.

Методики планирования эксперимента наподобие пассивного эксперимента Вальда сложны в реализации, и их результат во многом определяется субъективным заданием доверительных вероятностей, причем планы проверки составляются главным образом исходя из предположения о нормальном распределении отклонений по всему многообразию хозяйственных операций, в том числе и операций, непосредственно влияющих на финансовые результаты деятельности организации.

Предложено на этапе планирования проверки отбирать документы в соответствии с модифицированным оценочным методом формирования выборки. Основная особенность предложенной модификации заключается в следующем.

На этапе планирования проверки устанавливаются используемые в учете счета, записи на которых непосредственно влияют на формирование налоговой базы. Такая зависимость определяется посредством выявления связей в отсутствии нормального распределения.

Собирается статистика использования различных счетов и формируется гипотеза Н0: отсутствие связи между интенсивностями ис-

Рис. 1.

Факторы, позволяющие оценить надежность системы внутреннего контроля в вузе

пользования счетов при формировании финансовых результатов деятельности. Соответственно, гипотеза Н1 соответствует наличию связи.

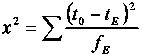

Составляются таблицы сопряженности, которые содержат наблюдаемые частоты f0 и ожидаемые частоты fE . Эти таблицы содержат сведения о частотах совместного использования счетов при учете наиболее часто встречающихся хозяйственных операций, то есть операций, которые соответствуют специфике проверяемой организации, после чего задаются экспертным образом доверительная

вероятность р и уровень значимости α = 1 – р . Далее определяется фактическое значение критерия χ 2 :

а также его табличное значение. По результатам сравнения принимается решение о наличии или отсутствии значимой связи счетов, используемых при описании хозяйственной деятельности. При наличии такой связи в программу проверки включаются те документы, которые отражают соответствующиепроводки.

Сведения о результатах оценки внутреннего контроля в вузе

Таблица 1

|

Тип контрольных мероприятий |

Наименование мероприятия |

Выявленные нарушения |

Устранение выявленных нарушений |

|

|

Меры по устранению |

Ответственные лица |

|||

|

Текущий внутренний контроль |

Инвентаризация основных средств, нематериальных активов, материальных запасов, денежных средств, расчетов с дебиторами и кредиторами |

|||

|

Текущий внутренний контроль |

Осуществление внутреннего контроля с целью выявления и предупреждения перерасхода установленного фонда оплаты труда структурных подразделений и соблюдения положения «Об оплате труда работников вуза»; расходов на коммунальные услуги и аренду учебных площадей; расходов на ГСМ в соответствии с установленными лимитами; финансово-хозяйственной деятельности, бухгалтерского учета филиалов вуза |

|||

|

Текущий внутренний контроль |

Осуществление контроля за формированием и исполнением бюджетных смет и смет расходов по приносящей доход деятельности; эффективного использования внебюджетных средств и материальных ресурсов |

|||

|

Текущий внутренний контроль |

Контроль соблюдения требований законодательства о размещении заказов в части соблюдения квартального лимита денежных средств при размещении заказов на приобретение одноименных товаров; выполнение одноименных работ; оказание одноименных услуг всеми структурными подразделениями университета, включая обособленные подразделения и филиалы |

|||

|

Текущий внутренний контроль |

Контроль составления технико-экономического задания на проведение аукционов, запроса котировок цен в процессе согласования уполномоченными должностными лицами университета в соответствии с локальным нормативным актом – документальная процедура «Об организации размещения заказов на поставку товаров, выполнение работ, оказание услуг» |

|||

Поволжский педагогический поиск (научный журнал). № 2(4). 2013

Поволжский педагогический поиск (научный журнал). № 2(4). 2013

В процессе проведения исследования на материалах учреждений высшего профессионального образования было проведено сравнение предлагаемой методики формирования программы проверки с методикой пассивного эксперимента Вальда. Сравнение показало, что использование методики на основе критерия χ2 обеспечивает экономию трудозатрат на проведение проверки на 18 % при сравнимом качестве.

Оценка полученных результатов и их оформление имеют большое значение при правильном использовании полученных данных. При этом надлежит руководствоваться следующими правилами:

-

1) формируя вывод, необходимо достоверно оценивать обстоятельства выявленных погрешностей и ошибок;

-

2) все обнаруженные в процессе исследования ошибки и неточности должны рассматриваться в их совокупности;

-

3) при оценке выявленных погрешностей следует по возможности учитывать причины их возникновения;

-

4) вывод должен основываться на наиболее характерных ошибках и погрешностях;

-

5) конечное обоснование погрешностей формируется при установлении достаточного количества подтверждений погрешностей и ошибок (арифметических, документальных, учетных и т. д.).

Результаты проведенного исследования отделу внутреннего контроля необходимо сформировать и представить в «Сведениях о результатах оценки внутреннего контроля в вузе» (табл. 1).

Данный документ должен быть представлен руководителем отдела внутреннего контроля на утверждение ректору и главному

Assessment of the Internal University Control System

I. B. Romanova, O. F. Ermishina бухгалтеру университета. Выявленные нарушения в данном документе подробно не рассматриваются, а дается сноска на конкретный документ, где они расписаны.

Меры по устранению выявленных нарушений в каждом отдельном случае устанавливаются конкретные, ими могут быть:

-

• объявление выговора руководителю отдела;

-

• административное наказание виновных должностных лиц;

-

• наложение дисциплинарного взыскания на работников университета.

Список литературы Оценка системы внутреннего контроля вуза

- Ермишина О.Ф. К вопросу о формировании учетной политики бюджетной организации//I Международная науч.-практическая конф. «Наука в 21 веке», направление «Новое в экономике и менеджменте», г. Краснодар, 2013. С. 31-40

- Лермонтов Ю.М. Вопросы законности оптимизации налогообложения//Налоговый вестн. 2009. № 10. С. 43

- Мельник М.В. Ревизия и контроль: учеб. пособие. М.: ИД ФБК-ПРЕСС, 2003