Оценка состава, структуры и динамики заемного капитала

Автор: Ширяева Н.В., Булатова Р.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-5 (13), 2014 года.

Бесплатный доступ

В данной статье рассмотрены состав, структура и динамика заемного капитала. Эффективность и гибкость управления формированием заемного капитала способствуют созданию оптимальной финансовой структуры капитала предприятия.

Заемный капитал, кредиторская задолженность, долгосрочные, краткосрочные обязательства, коэффициент оборачиваемости

Короткий адрес: https://sciup.org/140110276

IDR: 140110276

Текст научной статьи Оценка состава, структуры и динамики заемного капитала

Заемный капитал - это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему. В состав заемных средств входят кредит, полученный от банковских и небанковских финансово-кредитных учреждений, коммерческий кредит от поставщиков, кредиторская задолженность предприятия и др. Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств. Проблема обеспечения предприятия финансовыми ресурсами, как долгосрочного характера, так и краткосрочного характера является актуальной. [1, c. 453]

Анализ движения заёмного капитала предприятия следует начинать с изучения движения его источников кредитов банков, займов и кредиторской задолженности. Движение источников заёмных средств изучается по данным форм №1 «Бухгалтерский баланс» и №5 «Приложение к бухгалтерскому балансу» финансовой отчётности. Проанализируем для начала структуру и динамику совокупного капитала предприятия за 2011–2013 г.г.

Таблица 1 – Состав и структура заёмного капитала

|

Показатель |

Сумма, тыс. руб. |

Структура, % |

Отклонение |

|||||

|

2011 г. |

2012 г. |

2013 г. |

2011 г. |

2012 г. |

2013 г. |

тыс. руб. |

процент |

|

|

Долгосрочные обязательства |

||||||||

|

Отложенные налоговые обязатель-ства |

15603 |

17427 |

22709 |

3,35 |

4 |

4,6 |

7106 |

0,1 |

|

Итого по разделу IV |

15603 |

17427 |

22709 |

3,35 |

4 |

4,6 |

7106 |

0,1 |

|

Краткосрочные обязательства |

||||||||

|

Кредитор-ская задол-женность |

45061 1 |

410303 |

470573 |

96,65 |

96 |

95,4 |

19962 |

-1,25 |

|

Итого по разделу V |

45061 1 |

410303 |

470573 |

100,00 |

96 |

95,4 |

19962 |

-1,25 |

|

Итог заемных источников |

46621 4 |

427730 |

493282 |

100,00 |

100,00 |

100,00 |

0 |

0 |

За анализируемый период в табл. 1 значительных изменений в структуре заёмного капитала не произошло. Долгосрочные обязательства в 2013 году занимают 4.6, значительно выше, чем в 2011г., с каждым годом увеличивается.

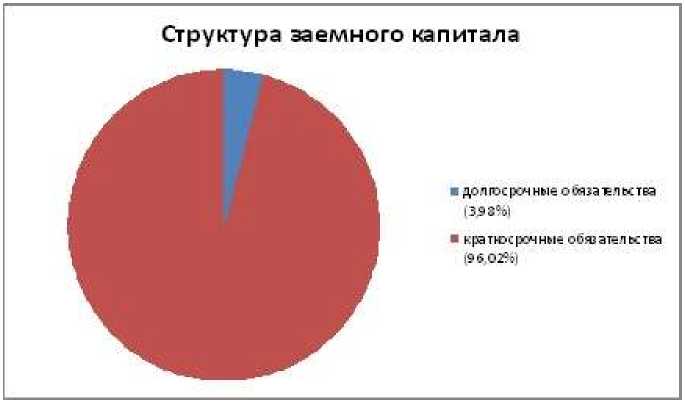

Рисунок 1 – Структура заемного капитала

Рисунок 1 наглядно показывает, что наибольшую долю в структуре заемного капитала предприятия занимают краткосрочные обязательства (96,02%) с долей краткосрочных обязательств 3,98%.

Для оценки оборачиваемости кредиторской задолженности используют следующие показатели:

Коэффициент оборачиваемости кредиторской задолженностей, который рассчитывается по следующей формуле:

Кобдз = КЗ , где Кобдз – коэффициент оборачиваемости дебиторской задолженности, обороты;

Vп – выручка от продажи продукции, тыс. руб.;

КЗ с – средняя величина кредиторской задолженности, тыс. руб., которая может быть исчислена по формуле:

(КЗ нач + КЗ кон )

КЗ с = 2

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Оборачиваемость дебиторской (кредиторской) задолженности:

Т

ОБ кз =

Кобкз где ОБкз – период оборота кредиторской задолженности, дни;

Т – отчетный период, дни.

Этот показатель характеризует среднее число дней, за которое происходит погашение дебиторской задолженности. Чем продолжительнее

период погашения, тем выше риск ее непогашения. В различных отраслях деятельности наблюдается существенная разница в значениях данного показателя – самый короткий период наблюдается в сфере услуг, наиболее продолжительный – в сфере торговли. [2, c. 244]

Таблица 2 – Оборачиваемость кредиторской задолженности

|

Показатели |

2011 год |

2012 год |

2013 год |

Изменение |

|

(+, -) |

||||

|

Выручка от продаж, тыс. руб. |

1715442 |

2160304 |

2315442 |

155138 |

|

Средняя кредиторская задолженность, тыс. руб. |

450611 |

410303 |

470573 |

60270 |

|

Оборачиваемость кредиторской задолженности, обороты |

3,81 |

5,27 |

4,92 |

-0,36 |

|

Период погашения кредиторской задолженности, дни |

94,49 |

68,31 |

73,17 |

4,86 |

За анализируемый период на каждый рубль кредиторской задолженности приходится выручки от продаж в 2011 году – 3,81 руб., в 2012 году – 5,27 руб. и в 2013 году – 4,92 руб. Период погашения кредиторской задолженности в период с 2011 по 2013 год уменьшился на 4,86 дней, за счет увеличения объема закупок материалов и оплаты предоставляемых услуг в кредит.

В деятельности любой организации одной из важнейших задач является прогнозирование стабильности в долгосрочной перспективе. Для понимания будущего развития компании следует регулярно осуществлять прогнозную оценку общей финансовой устойчивости предприятия, которая демонстрирует соотношение собственных и заемных средств. Естественно, величина собственного капитала должна быть выше, нежели заемных средств, то есть, активы должны превышать пассивы. В противном случае, финансовая стабильность компании становится под угрозой, что предвещает риск банкротства.

Список литературы Оценка состава, структуры и динамики заемного капитала

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. -2-е изд., перераб. и доп. -М.: -Финансы и статистика, 2012. -512 с.

- Коласс Б. Управление финансовой деятельностью предприятия: пер. с фр./Б. Коласс. -М.: Финансы, ЮНИТИ, 2012г. -576 c.