Оценка состояния и анализ эффективности использования оборотных активов

Автор: Чикалова А.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (104), 2023 года.

Бесплатный доступ

В статье акцентируется внимание на важности разработки подходов к управлению оборотными активами в отношении повышения эффективности их использования на предприятии при условии распространения факторов макроэкономического воздействия и влияния рыночных колебаний с учетом периодического осуществления анализа оборотных активов на предприятии. На примере анализа предприятия автор рассматривает систему показателей, позволяющих оценить состояние, движение и эффективность использования оборотных активов, применяя методы горизонтального и вертикального анализа активов в бухгалтерском балансе, а также финансовые коэффициенты, с помощью которых делает вывод об интенсивности их кругооборота на предприятии.

Оборотные активы, оборотный капитал, состояние, движение и эффективность использования оборотных активов, рентабельность оборотных активов, коэффициенты оборачиваемости, вертикальный анализ, горизонтальный анализ

Короткий адрес: https://sciup.org/170201913

IDR: 170201913 | DOI: 10.24412/2411-0450-2023-10-2-197-204

Assessment of the condition and analysis of the efficiency of the use of current assets

The article focuses on the importance of developing approaches to the management of current assets in relation to improving the efficiency of their use in the enterprise, subject to the spread of factors of macroeconomic impact and the influence of market fluctuations, taking into account the periodic analysis of current assets in the enterprise. Using the example of an enterprise analysis, the author considers a system of indicators that allow assessing the condition, movement and efficiency of the use of current assets, using methods of horizontal and vertical analysis of assets in the balance sheet, as well as financial coefficients, with the help of which he concludes about the intensity of their circulation in the enterprise.

Текст научной статьи Оценка состояния и анализ эффективности использования оборотных активов

Оборотные активы, являясь важной составляющей активов предприятия, позволяют обеспечивать бесперебойность и ритмичность операционной деятельности, поддерживая платежеспособность и финансовую устойчивость предприятия, а также способствуя непрерывности его деятельности [1-3].

В современных условиях, важность оценки и контроля оборотных активов, в целях повышения эффективности функционирования предприятия на каждом этапе хозяйственной деятельности увеличивается в силу потери иностранных поставщиков сырья и возникновения дефицита материально-производственных запасов, снижения платежеспособности контрагентов и увеличения потребности в привлечении заемных средств из-за недостатка собственных источников финансирования, которые, в свою очередь, являются следствиями действующих в настоящее время санкционных и последующих за ними макроэкономических и рыночных ограничений [4].

В целях разработки направлений по оптимизации использования оборотных активов на предприятии необходимо проводить периодический анализ состояния, движения и эффективности использования оборотных активов.

Результаты исследования

Анализ состояния, движения и эффективности использования оборотных активов предлагается осуществить на примере компании ООО «Производственная компания Борец», занимающей лидирующие позиции в нефтегазовом машиностроении, а также демонстрирующей одни из самых высоких финансовых результатов за последние отчетные периоды [5].

Оценка оборотных активов будет проводиться с использованием методов вертикального и горизонтального анализа баланса, а также метода финансовых коэффициентов [6, 7] по данным финансовой отчетности компании за 2017-2022 гг. [8]

Обратимся к бухгалтерскому балансу ООО «Производственная компания Борец» и рассмотрим структуру оборотных активов с помощью метода вертикального анализа в таблице 1. Учитывая то, что у предприятия за рассматриваемый временной промежуток отсутствуют финансовые вложения (за исключением денежных эквивалентов), данный элемент оборотных активов вводить в рассмотрение в последующих методах анализа не будем.

Таблица 1. Вертикальный анализ оборотных активов ООО «Производственная компа- ния Борец» [5]

|

Элемент оборотных активов |

Удельный вес в общей сумме оборотных активов, % |

|||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Запасы |

34,313 |

42,262 |

44,739 |

34,915 |

38,712 |

26,111 |

|

НДС по приобретенным ценностям |

0,300 |

0,181 |

0,278 |

0,343 |

0,115 |

0,322 |

|

Дебиторская задолженность |

34,662 |

40,370 |

42,551 |

30,472 |

39,621 |

69,958 |

|

Денежные средства и денежные эквиваленты |

30,719 |

17,178 |

12,430 |

34,266 |

21,549 |

3,608 |

|

Прочие оборотные активы |

0,007 |

0,008 |

0,001 |

0,003 |

0,002 |

0,000 |

По таблице 1 можно заметить, что практически все показатели демонстрируют незначительные колебания, прочие оборотные активы и суммы НДС по приобретённым ценностям находятся на довольно низком уровне (менее 1%), что является положительной тенденцией, а запасы и дебиторская задолженность составляют наибольшие удельные веса (около 35-45% практически на протяжении всего рассматриваемого периода, за исключением 2022 г.) в общей структуре оборотных активов предприятия, что, с одной стороны, обусловлено отраслевыми особенностями, а с другой стороны, имеет место активное предоставление предприятием льготных условий для покупателей и поставщиков по поставке сырья и оплате готовой продукции и, как следствие, неэффективная работа с дебиторами по возврату текущей задолженности [9].

В 2020 г. по сравнению с 2019 г., характеризующимся внешними ограничениями, можно наблюдать снижение доли запасов на предприятии и одновременное, более чем двукратное, увеличение удельного ве- са денежных средств в кассе и на счетах, что позволяет говорить об их «замораживании» и неэффективности использования вследствие не вовлечения в производственную деятельность при отсутствии финансовых вложений. В 2021 г. состояние оборотных активов начинает понемногу стабилизироваться, увеличиваются запасы, денежные средства вовлекаются в оборот, но при этом наблюдается увеличение доли дебиторской задолженности, тенденция роста которой свидетельствует о неудовлетворительном состоянии расчётно-кассовой дисциплины на предприятии. 2022 г. характеризуется заметным воздействием макроэкономического и санкционного воздействия, выражающегося в снижении доли запасов, а также денежных средств и денежных эквивалентов и значительном возрастании удельного веса дебиторской задолженности, значение которого превосходит 50% [10].

Проведем горизонтальный анализ оборотных активов предприятия, рассматривая их абсолютные и относительные изменения в таблицах 2 и 3.

Таблица 2. Горизонтальный анализ оборотных активов ООО «Производственная компания Борец» (абсолютные изменения) [5]

|

Элемент оборотных активов |

Абсолютное изменение показателя по сравнению с предыдущим годом, тыс. руб. |

|||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Запасы |

437 000 |

220 000 |

165 720 |

984 900 |

1 190 990 |

1 004 060 |

|

НДС по приобретенным ценностям |

24 000 |

-21 000 |

11 005 |

28 813 |

-39 671 |

82 532 |

|

Дебиторская задолженность |

-197 000 |

-60 000 |

136 330 |

444 160 |

2 166 700 |

15 072 710 |

|

Денежные средства и денежные эквиваленты |

3 174 000 |

-2 314 000 |

-614 700 |

4 697 470 |

-2 007 800 |

-2 990 760 |

|

Прочие оборотные активы |

-21 000 |

0 |

-866 |

409 |

-94 |

-376 |

Таблица 3. Горизонтальный анализ оборотных активов ООО «Производственная компания Борец» (относительные изменения) [5]

|

Элемент оборотных активов |

Относительное изменение показателя по сравнению с предыдущим годом, % |

|||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Запасы |

8,988 |

4,283 |

3,125 |

15,664 |

15,925 |

11,837 |

|

НДС по приобретенным ценностям |

55,814 |

-95,455 |

33,343 |

46,609 |

-179,126 |

78,843 |

|

Дебиторская задолженность |

-3,966 |

-1,223 |

2,703 |

8,094 |

28,307 |

66,321 |

|

Денежные средства и денежные эквиваленты |

72,104 |

-110,824 |

-41,723 |

76,125 |

-48,230 |

-255,139 |

|

Прочие оборотные активы |

-2100,000 |

0,000 |

-646,269 |

75,322 |

-20,935 |

-515,068 |

По результатам, полученным в таблицах 2 и 3, можно сделать вывод о том, что увеличение на протяжении всего рассматриваемого периода наблюдается только в категории «запасы», что, скорее всего, свидетельствует о наращивании темпов производства и расширении ассортимента продукции. При этом, наибольшее увеличение данной категории отмечается в 2017 г. и в 2020-2021 гг. вследствие восстановления логистических цепочек поставок сырья и материалов. Однако, меньший рост данного актива в 2022 г. по сравнению с 2020 г. и 2021 г. обуславливается ухудшением ситуации на рынке сырья для насосного и компрессорного оборудования и возникновением трудностей с осуществлением его поставок в современных условиях функционирования.

Величина дебиторской задолженности увеличивается на протяжении всего рассматриваемого периода, за исключением незначительного и несущественного снижения в 2017 г. и 2018 г. Наибольший рост наблюдается в 2021 г. по сравнению с 2020 г., что может быть связано с отсутствием достаточных мер по взысканию дебиторской задолженности с контрагентов, которым ранее были предоставлены льготы в виде пролонгирования сроков для оплаты продукции, а также в 2022 г. по сравнению с 2021 г. данная динамика может быть связана с ухудшением платежеспособности и финансовой устойчивости контрагентов предприятия на фоне колебаний рыночной конъюнктуры и падении деловой активности предприятий в усло- виях развивающейся нестабильной экономической ситуации в стране.

Объёмы денежных средств и денежных эквивалентов являются достаточно нестабильными: их увеличение в 2017 г. и 2020 г. может быть обусловлено наращиванием темпов производства и реализации продукции, а снижение в 2018, 2019, 2021 и 2022 гг. – активным ростом дебиторской задолженности, а также привлечением активов в текущую или инвестиционную деятельность [11].

При анализе величины НДС по приобретённым ценностям стоит отметить его увеличение в 2017, 2019, 2020 и 2022 гг., связанное с наличием у предприятия определённых причин на снижение налоговых платежей. Несмотря на небольшой удельный вес данного элемента в оборотных активах, его значительное увеличение в эти годы может свидетельствовать, с одной стороны, о большом количестве операций, по которым НДС не подлежит вычету, а, с другой стороны, об увеличении той суммы, на которую можно будет снизить величину НДС в следующем отчётном периоде.

Также наблюдается положительная тенденция снижения размера прочих оборотных активов на протяжении большинства отчётных периодов (2017, 2019, 2021 и 2022 гг.), а его увеличение в 2020 г. не является довольно существенным.

Перейдём к анализу ООО «Производственная компания Борец» методом финансовых коэффициентов. Рассмотрим динамику коэффициентов ликвидности за 2017-2022 гг. на рисунке.

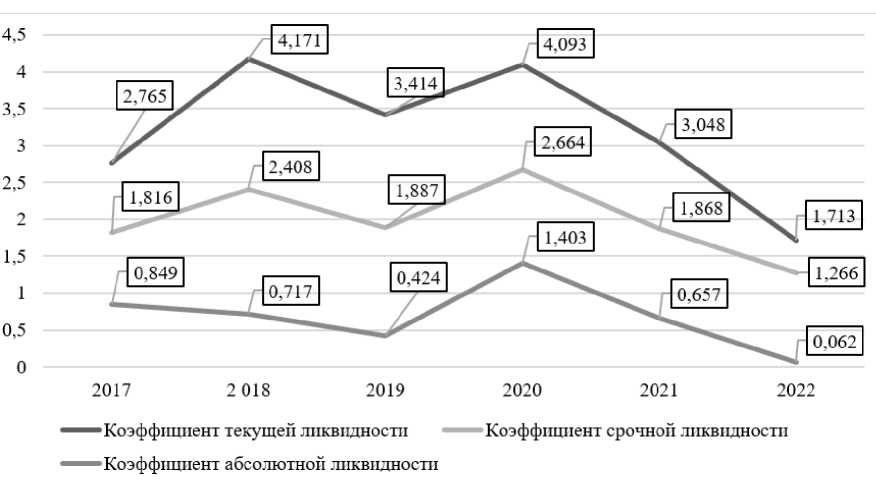

Рис. Коэффициенты ликвидности ООО «Производственная компания Борец» [5]

По рисунку можно заметить, что коэффициенты ликвидности демонстрируют нестабильную динамику. Завышенные значения коэффициентов текущей и срочной ликвидности на протяжении всего рассматриваемого периода обусловлены высокой долей дебиторской задолженности в оборотных активах, а коэффициент абсолютной ликвидности, находящийся в пределах допустимых значений, демонстрирует рост только в 2020 г. При этом, несмотря на незначительные снижения показателей в те периоды, которые в наибольшей степени характеризуются внешними ограничениями и экономическими спадами производства (20192020 гг. и, в частности, 2022 г., когда показатели демонстрируют снижение и выход за пределы нормативных значений (коэффициенты текущей и абсолютной ликвидности) при учёте доли дебиторской задолженности в оборотных активах в размере более 50%), предприятие недостаточно способно погашать текущие обязательства, трансформируя оборотные активы в денежные средства, при этом всё-таки особого внимания требует анализ дебиторской задолженности, приводящей к искусственному увеличению данных показателей [11].

Далее рассмотрим основные показатели, характеризующие состояние, движение и эффективность использования оборотных активов (табл. 4).

Исходя из таблицы 4, видно, что несмотря на небольшие колебания коэффициентов оборачиваемости на протяжении 2017-2022 гг., стабильное снижение данного показателя наблюдается в отношении запасов (среднегодовой темп снижения составляет 0,913), что также подтверждается увеличением его коэффициента загрузки и удлинением периода оборота.

Несмотря на то, что количество раз, которое требуются предприятию для погашения задолженности перед кредиторами в течение отчётного периода, превосходит ту частоту, с которой контрагенты погашают задолженность перед предприятием, а время, необходимое для полного погашения дебиторской задолженности превышает период полного исполнения обязательств предприятия перед кредиторами, снижение первых и увеличение последних показателей в последние годы вследствие падения деловой активности предприятий и влияния внешних ограничений на их финансовую устойчивость свидетельствуют о неэффективном управлении дебиторской задолженностью на предприятии и дальнейшей отсрочкой выплат по погашению кредиторской задолженности [12].

Таблица 4. Показатели состояния, движения и эффективности использования оборот- ных активов ООО «Производственная компания Борец» [5]

|

Показатель |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Коэффициент оборачиваемости запасов |

5,596 |

4,561 |

4,064 |

3,958 |

3,686 |

3,552 |

|

Коэффициент оборачиваемости дебиторской задолженности |

5,191 |

4,644 |

4,264 |

4,356 |

3,862 |

1,866 |

|

Коэффициент оборачиваемости кредиторской задолженности |

5,470 |

6,561 |

7,897 |

6,987 |

5,584 |

4,687 |

|

Коэффициент оборачиваемости оборотных активов |

2,083 |

1,731 |

1,767 |

1,536 |

1,360 |

1,094 |

|

Коэффициент загрузки запасов |

0,179 |

0,219 |

0,246 |

0,253 |

0,271 |

0,282 |

|

Коэффициент загрузки дебиторской задолженности |

0,193 |

0,215 |

0,234 |

0,230 |

0,259 |

0,536 |

|

Коэффициент загрузки кредиторской задолженности |

0,183 |

0,152 |

0,127 |

0,143 |

0,179 |

0,213 |

|

Коэффициент загрузки оборотных активов |

0,480 |

0,578 |

0,566 |

0,651 |

0,736 |

0,914 |

|

Длительность одного оборота запасов |

65,222 |

80,023 |

89,802 |

92,219 |

99,011 |

102,749 |

|

Длительность одного оборота дебиторской задолженности |

70,317 |

78,591 |

85,592 |

83,789 |

94,519 |

195,576 |

|

Длительность одного оборота кредиторской задолженности |

66,728 |

55,636 |

46,218 |

52,240 |

65,362 |

77,873 |

|

Длительность одного оборота оборотных активов |

175,205 |

210,803 |

206,512 |

237,589 |

268,466 |

333,490 |

|

Длительность операционного цикла |

135,539 |

158,614 |

175,394 |

176,009 |

193,531 |

298,325 |

|

Длительность финансового цикла |

68,811 |

102,978 |

129,177 |

123,769 |

128,169 |

220,452 |

На предприятии наблюдается устойчивая негативная тенденция возрастания длительности операционного цикла предприятия (среднегодовой темп роста составляет 1,171), а также схожее стабильное увеличение финансового цикла (среднегодовой темп роста – 1,262) и почти непрерывное сокращение скорости оборота оборотных активов в целом, сопровождающееся увеличением длительности их оборота, за исключением незначительного восстановления в 2019 г. Помимо этого, стоит отметить снижение оборачиваемости как всех оборотных активов предприятия, так и его отдельных элементов на протяжении последних 6 лет.

Далее рассмотрим динамику общей величины оборотных активов ООО «Производственная компания Борец», а также проанализируем показатели, характеризующие ускорение (замедление) их оборачиваемости. Для этого обратимся к таблице 5.

Таблица 5. Показатели высвобождения (привлечения) оборотных активов

|

ООО «Производственная компания Борец» |

[5] |

|||||

|

Показатель |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Общая величина оборотных активов, тыс. руб. |

14 330 000 |

12 155 000 |

11 852 500 |

18 008 200 |

19 318 400 |

32 486 600 |

|

Абсолютное высвобождение (привлечение) оборотных активов, тыс. руб. |

3 417 000 |

– |

– |

6 155 700 |

– |

13 168 200 |

|

Относительное высвобождение (привлечение) оборотных активов, тыс. руб. |

– |

– |

– |

– |

2 146 507 |

– |

Исходя из таблицы 5, можно заметить устойчивое снижение оборотных активов на предприятии в течение 2017-2019 гг., среднегодовой темп которого составляет 0,909, в основном, за счёт уменьшения величин денежных средств в кассе и на счетах (среднегодовой темп снижения равен

0,579), что отражается в авансировании их в создание и постепенное увеличение объёмов запасов (среднегодовой темп роста 1,038), наращивании темпов производства. Последующее увеличение общей величины оборотных активов в период 20202022 гг., среднегодовой темп роста кото- рых равен 1,343, можно объяснить тремя причинами.

Во-первых, это может быть связано с ростом объёмов производства и реализации и, как следствие, увеличением дебиторской задолженности (среднегодовой темп роста составляет 1,232). Во-вторых, в частности, в 2020 г. происходит возрастание сумм НДС по приобретённым ценностям на 87,299% и более, чем четырёхкратное увеличение денежных средств и денежных эквивалентов, а также прочих оборотных активов по сравнению с 2019 г. В-третьих, в 2022 г, в частности, данные изменения могут быть обусловлены активным ростом дебиторской задолженно- сти в 2022 г. (прирост составляет 168,164%).

По таблице 5 можно также заметить, что во всех отчетных периодах на предприятии наблюдается увеличение потребности в оборотных активах, сопровождающееся замедлением их оборачиваемости, что свидетельствует о снижении эффективности их использования.

Далее рассмотрим показатели, характеризующие скорость прохождения оборотными активами полного кругооборота, обеспеченность ими предприятия, а также определяющие величину средств, авансированных в создание оборотных активов, и эффективность их использования в таблице 6.

Таблица 6. Показатели эффективности использования оборотных активов и оборотного капитала ООО «Производственная компания Борец» [5]

|

Показатель |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-1,092 |

-1,169 |

-1,060 |

-1,439 |

-1,332 |

-0,330 |

|

Коэффициент маневренности собственного оборотного капитала |

0,377 |

0,361 |

0,277 |

0,434 |

0,377 |

0,336 |

|

Величина чистого оборотного капитала, тыс. руб. |

9147 000 |

9241000 |

8381170 |

13608430 |

12979800 |

13524900 |

|

Рентабельность оборотных активов по валовой прибыли |

0,734 |

0,591 |

0,522 |

0,445 |

0,325 |

0,275 |

|

Рентабельность оборотных активов по прибыли от продаж |

0,600 |

0,465 |

0,391 |

0,336 |

0,244 |

0,216 |

|

Рентабельность оборотных активов по прибыли до налогообложения |

0,547 |

0,112 |

0,480 |

0,091 |

0,194 |

0,279 |

|

Рентабельность оборотных активов по чистой прибыли |

0,465 |

0,101 |

0,383 |

0,078 |

0,162 |

0,228 |

По результатам расчётов, приведённым в таблице 6, можно отметить, что коэффициент обеспеченности собственными оборотными средствами, демонстрируя отрицательные значения, находится ниже нормативных, что позволяет говорить о недостатке собственных средств у предприятия для финансирования оборотных активов [13].

Недостаточная эффективность использования предприятием собственных средств для формирования оборотного капитала подтверждается и значениями коэффициента манёвренности собственного капитала, которые хоть и характеризуются несущественными колебаниями, но на протяжении рассматриваемого временного промежутка находятся на уровне ниже нормативных значений.

Величина чистого оборотного капитала, значения которого колеблются в течение 2017-2022 гг., снижается в 2019 г. (на 9,305%) и 2021 г. (на 4,619%), а также увеличивается в 2020 г. на 62,369% и в 2022 г. на 4,20%, в том числе за счет увеличения суммы оборотных активов на 51,936% и 68,16%, соответственно.

По таблице 6 также можно наблюдать устойчивое снижение рентабельности оборотных активов на протяжении 20172021 гг. при расчёте по валовой (среднегодовой темп снижения составляет 0,816) и прибыли от продаж (среднегодовой темп снижения – 0,799), а также нестабильную динамику в отношении рентабельности, рассчитанной по прибыли до налогообложения и чистой прибыли, где снижение показателя наблюдается в 2018 г. и 2020 г., после чего идёт незначительная их стабилизация в 2021 г. (при этом уровень 2019 г. все равно остаётся не достигнутым), что связано с восстановлением платёжеспособности предприятия, увеличением объёмов продаж. В 2022 г. небольшая положительная динамика наблюдается только в отношении показателей рентабельности по прибыли до налогообложения и чистой прибыли, что, в любом случае, свидетельствует о неудовлетворительной степени эффективности использования оборотных активов на предприятии.

Заключение. Таким образом, анализ оборотных активов ООО «Производственная компания Борец» за 2017-2022 гг. де- монстрирует, что на предприятии, при сохранении некоторыми рассмотренными показателями достаточно высокого уровня, большинство находятся вне допустимых пределов и имеют негативную динамику, что позволяет говорить об уменьшении эффективности использования оборотных активов и необходимости разработки мер не только по её восстановлению, но и постепенному наращиванию в целях обеспечения непрерывности деятельности, повышения платежеспособности и финансовой устойчивости предприятия в условиях колебаний макроэкономической и рыночной конъюнктуры.

Список литературы Оценка состояния и анализ эффективности использования оборотных активов

- Морозов К.В., Гончар Н.А., Колесникова А.А., Лобов Я.И. Теоретические аспекты формирования и оценки эффективности использования оборотных средств современных предприятий // Инновации и инвестиции. - 2022. - № 2. - С. 281-288.

- Булынина А.Д., Кеменов А.В. Роль оборотных средств в хозяйственной деятельности торговых предприятий и стадии операционного цикла // Российский экономический интернет-журнал. - 2019. - № 2. - С. 14.

- Грызлова А.А., Самушева Ю.Е. Анализ использования оборотных средств как способ повышения эффективности предприятия // Материалы 3-й Всероссийской научно-практической конференции «Структурные преобразования экономики территорий: в поиске социального и экономического равновесия». - Курск: Издательство Юго-Западного государственного университета. - 2020. - С. 122-125

- Безкровная Г.Д. Особенности управления оборотными средствами в современных условиях хозяйствования // Материалы IV Национальной научно-практической конференции «Актуальные проблемы социально-экономического развития общества». Керчь: Издательство ФГБОУ ВО «Керченский государственный морской технологический университет». - 2022. - С.13-17.

- Борец: О компании // Официальный сайт. - [Электронный ресурс]. - Режим доступа: https://www.borets.ru/about/ (дата обращения: 05.10.2023).

- Павлова Ю.А. Методы и модели анализа состояния оборотных средств и эффективности системы управления оборотными активами бизнес-организации // Теоретическая экономика. - 2020. - № 8 (68). - С. 55-64.

- Сулейманова Д.А. Анализ оборотных активов по показателям бухгалтерской отчетности предприятия // Вопросы устойчивого развития общества. - 2020. - № 2. - С. 314319.

- Пользователи бухгалтерской отчётности // Audit-it. - [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/terms/accounting/polzovateli_bukhgalterskoy_otchetnosti.html (дата обращения: 07.10.2023).

- Кузьмичёва Д.Н., Артемов В.А. Оценка эффективности использования оборотных средств предприятия (на примере ООО «Рассвет») // Политика, экономика и инновации. 2020. - № 6 (35). - С. 12.

- Нормова Т.А., Близнюк В.В., Пикалов Р.А. Влияние структуры оборотных активов на эффективность организации // Вестник Академии знаний. - 2021. - № 43 (2). - С. 166170.

- Шмулевич Т.В. О роли диагностики оборотных активов в финансово-логистическом анализе деятельности предприятия // Экономика и бизнес: теория и практика. - 2022. -№ 8 (90). - С. 263-267.

- Зубкова В.И. Анализ состояния и эффективности использования оборотных активов на предприятиях энергетической отрасли // Научный вестник: финансы, банки, инвестиции. - 2020. - № 1 (50). - С. 166-177.

- Лавреев Н.А. Оценка эффективности использования оборотных активов ПАО ПЗ «Сигнал» // Globus: экономика и юриспруденция. - 2022. - № 1 (45). - С. 21-23.