Оценка ставок по банковским кредитам при помощи моделей ценообразования

Автор: Дерюшев К.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105257

IDR: 140105257

Текст статьи Оценка ставок по банковским кредитам при помощи моделей ценообразования

Ценообразование – один из важных процессов современной экономики в общем, и банковской сферs в частности, потому что, как и покупка множества товаров и услуг, взятие кредита и открытие депозита в банке на сегодняшний день очень распространено, и с трудом можно найти человека, или тем более компанию, которая не прибегала бы к услугам кредитных организаций. Тем не менее, процесс установления процентной ставки на банковские услуги не является столь же очевидным, как ее влияние на потенциальных клиентов. В их случае, абстрагируясь от прочих факторов, чем больше ставка по депозиту и чем меньше ссудный процент, тем более притягателен банк. Но для успешного банка принятие ставки процента – это очень важное и непростое действие, так как конкуренция между кредитными организациями принуждает банки при покрытии рисков и издержек снижать желаемую прибыль для того, чтобы оставаться привлекательным для клиентов. Поэтому решение проблемы принятия конкурентоспособной ставки процента - это одна из главных задач банков.

В исследовании проводились расчеты по трем моделям: стоимость +, ценового лидерства, и установления процентной ставки по нижней границе рыночной процентной ставки. Не смотря на то, что установление процентной ставки при помощи анализа доходности клиента более точное и гибкое, но, тем не менее, его применение требует более индивидуального подхода к ситуации каждого конкретного заемщика. Для подобных расчетов требуется непосредственный доступ к информации по множеству операций банков с их клиентами. А для анализа ситуации в банковской системе в целом применение данной модели банковского ценообразования вообще кажется невозможным в силу большого количества банков и того, что один человек может являться клиентом сразу нескольких банков.

Таким образом, рассматриваемыедалее модели банковского ценообразования, такие как «стоимость +», ценового лидерства, и модель стоимости по нижней границе рыночной процентной ставки, являются применимыми для анализа установления процентных ставок в целом по банковской системе Российской Федерации.

При анализе методов образования ставки процента основной целью были расчеты относительно физических лиц при использовании соответствующей информации по банковской системе Российской Федерации. Тем не менее, некоторые элементы рассматриваемых моделей, такие как надбавка на покрытие возможных рисков, не позволяют учитывать лишь физических лиц, так как структура резервов на возможные потери по ссудам не указывается в материалах, публикуемых Центральным банком Российской Федерации.

Рассчитаем процентную ставку по методу «стоимость плюс»

Структура ставки процента, устанавливаемой по данному методу отражена в следующей таблице(Роуз, 1995):

|

тт/аттг СТ |

Операционные |

Оценочная |

|

|

редельная Процентная стоимость |

расходы банка, |

маржа для Желаемая |

|

|

отличные от |

защиты банка маржа |

||

|

ставка |

по средств для |

+ + расходов по |

от риска прибыли |

|

кредиту |

кредитования |

привлечению |

неисполнения банка |

|

заемщика |

средств |

обязательств |

|

Расчет доли привлекаемых ресурсов в стоимости кредита с помощью общеприменимых методов, таких как метод общего фонда средств и предельных издержеккажется затруднительным в связи с недоступностью структуры депозитов в Обзоре банковского сектора Российской Федерации (Тагирбеков, 2001). Более доступной является статистика по средним ставкам привлечения, динамика которых представлена за 2012 год на следующем графике:

— ставкл,%

Рис. 1. График изменения максимальной процентной ставки за выбранный 13 период

Данная диаграмма отражает изменения максимальных процентных ставок по вкладам в рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц за 2012 год. Проводя расчеты на 1 января 2013 года автор считает необходимым взять не фактическую ставку в январе 2013 года, а среднюю за 2012 год так как динамическое ее изменение дает наиболее актуальную информацию о ситуации в банковской

13 По данным Центрального банка Российской Федерации сфере РФ и соответственно позволяет адекватно оценить ставку по вкладам в целом по банковской сфере РФ.

Рассчитаем среднегодовую ставку за 2012 год как среднеарифметическую по месячным ставкам. Получим, что привлекаемые ресурсы в стоимости кредита равны 9,8 %

Рассчитаем надбавку на покрытие операционных расходов. Для оценки надбавки на покрытие операционных расходов необходимо рассчитать долю операционных расходов, связанных с активными операциями в кредитном портфеле банка. Данный метод основан на простом предположении о том, что надбавка на покрытие этих расходов должна приносить от всех обязательств перед банками такой доход, который равен покрываемым расходам. Другими словами, надбавка, умноженная на все предоставленные в кредит средства, должна обеспечивать достаточную компенсацию расходов.

Кредитный портфель банков РФ составляет 33960,1 миллиарда рублей [7]. За операционные расходы, связанные с кредитной деятельностью примем сумму организационных и управленческих расходы (включая затраты на содержание персонала), комиссионных сборов, и штрафов, пеней, и неустоек. Значения данных величин представлены в следующей таблице:

Таблица 1

Структура операционных расходов по активным операциям за 2012г.14в млрд. рублей

|

Организационные и управленческие расходы (включая затраты на содержание персонала) |

1061,0 |

|

Комиссионные сборы |

124,3 |

|

Штрафы, пени, неустойки |

2,7 |

|

Итого |

1188,0 |

Таким образом, операционные расходы по активным операциям составляют от кредитного портфеля 0,035 или 3,5%. Это и будет надбавкой на покрытие операционных расходов.

При оценке премии за риск, можно использовать два подхода: расчет коэффициента резерва, т.е. отношение РВПС (резервов на возможные потери по ссудам) к кредитному портфелю банка и коэффициент проблемности, т.е. отношение просроченной задолженности к кредитному портфелю. Оба метода играют одинаково важную роль в оценке премии за риск. Так, первый отражает возможные потери банков, а второй – реальные [11].

______ РВПс ______

Расчет премии за риск по формуле кредитный портфельнакладывает некоторые ограничения: так как нет возможности оценить структуру резервов на возможные потери по ссудам, которые по данным Центробанка равны 2095,7 миллиардов рублей то можно адекватно рассчитать риск только для всего кредитного портфеля, который составляет 33960,1 миллиарда рублей. Получим, что надбавка на потенциальные потери по ссудам равна 6,2%.

При расчете надбавки на покрытие реальных потерь можно провести оценку для физических лиц, так как известен размер кредитов и прочих средств, предоставленных физическим лицам (7 737,1 миллиарда рублей) и просроченная задолженность физических лиц в размере 313 миллиардов рублей. Полученное отношение равно 0,04045 то есть надбавка на реальные риски со стороны физических лиц равна 4,05%

Путем сложения данных величин, получим, что ставка процента по методу «стоимость +» равна от 19,85% до 20,65% в случае оценки потенциального риска и от 17,7% до 18,5% при расчете реального риска со стороны физических лиц. Результаты представлены в следующей таблице:

Таблица 2

Структура ставки процента, рассчитанного по методу «стоимость +» в процентах

|

Стоимость привлеченных ресурсов |

9,80 |

9,80 |

|

Надбавка на покрытие операционных расходов |

3,50 |

3,50 |

|

Надбавка на покрытие рисков |

4,05 |

6,20 |

|

Маржа прибыли |

0,35-1,15 |

0,35-1,15 |

|

Ставка процента по методу «стоимость +» |

17,7-18,50 |

19,85-20,65 |

Рассчитаем процентную ставку по методу ценового лидерства.

Определение ставки процента в данной модели осуществляется по

|

следующей формуле(Роуз 1995): |

|||

|

(2) |

Базовая ставка, ЛИБОР или прайм – рейт (включая желаемую банком = маржу прибыли верх операционных и административных расходов) |

Надбавка |

|

|

Процентная ставка по кредиту |

Премия за риск неисполнения + обязательств, уплачиваемая не первоклассными заемщиками |

Премия за риск, связанный со срочностью, уплачиваемая + заемщиками, обращающимися за долгосрочными кредитами |

|

При расчете ставки процента методом ценового лидерства учитывается существующая прайм-рейт ставка, принятая Национальной валютной ассоциацией (в РФ:MosPrimeRate), и премия за риск, которая уже была рассчитана выше.

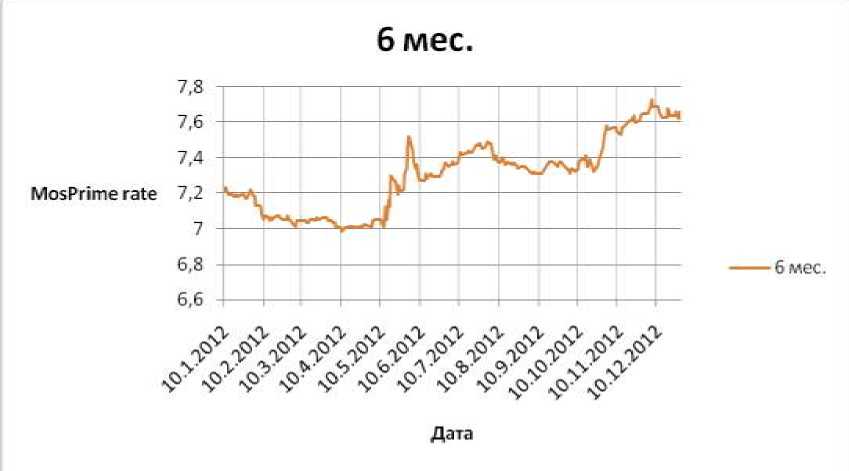

Динамика изменения MosPrimerate представлена на следующем графике:

Рис. 2. Динамика изменения MosPrimerate15

Хотя MosPrimerate рассчитывается по шести различным типам кредитов (кредиты overnight (1 день), 1 неделя, 2 недели, 1 месяц, 3 месяца, 6 месяцев), но тем не менее, малые сроки выдачи кредитов не соответствуют рассматриваемым кредитам физическим лицам [ 1 ]. Поэтому рассчитать ставку процента методом ценового лидерства лучше всего для наибольшего периода: 6 месяцев. Полученная величина средней MosPrimerate ставки равна 7,3%

Для использования LIBOR в наших расчетах необходимо учесть, что эта ставка не указывается в рублях, поэтому для перевода LIBOR в рублевую ставку primeraterub используем формулу Фишера [6]:

-

1 * primeraterub 1 + libor,

-

1 + П u 1 + nS '

rub *

где: primeraterub- рублевая prime rate ставка;

LIBOR$- ЛИБОР, рассчитанная для доллара;

^Fub -рублевая инфляция;

-

7T$ - долларовая инфляция.

-

15 По данным Центрального банка Российской Федерации

В 2012 году долларовая инфляция составила 2,07% [10] а рублевая 6,6% [8]

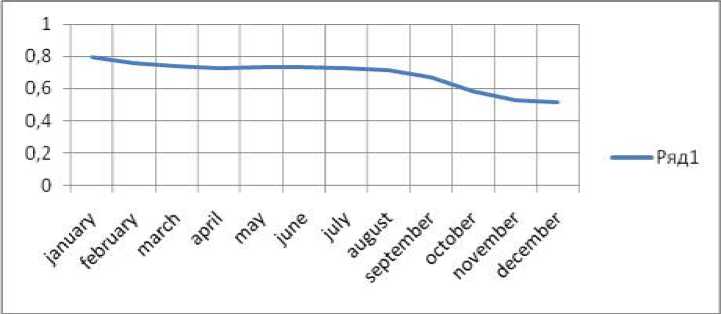

Для расчетов используем ставку LIBOR за 2012 год для периода 6 месяцев, также как и в случае MosPrimerate. Динамика среднемесячной ставки LIBOR для периода в 6 месяцев представлена на графике:

Рис. 3. Динамика изменения среднемесячной ставки LIBOR за 2012г. для периода 6 месяцев

Среднее значение ставки LIBOR за 2012 год составило 0,687% [9]

Рассчитаем primerate rub :

Подставив в формулу имеющиеся значения долларовой и рублевой инфляции и среднюю ставку LIBOR, получим, что primerate rub = 0,0516 или 5,16%

Таким образом, так как рассчитанная ранее премия за риск равна 4,05% или 6,2% то результаты расчета ставки процента по данной модели можно представить в следующей таблице:

Таблица 3

Расчет ставки процента по методу ценового лидерства в процентах

|

PrimeRate |

7,30 |

7,3 |

5,16 |

5,16 |

|

Надбавка на покрытие рисков |

4,05 |

6,2 |

4,05 |

6,20 |

|

Ставка процента по методу ценового лидерства |

11,35 |

13,5 |

9,21 |

11,36 |

Рассчитаем ставку процента с помощью модели стоимости по нижней границе рыночной процентной ставки.

|

(5) |

Процентные |

|

Процентная ставка по кредиту |

расходы по Надбавка для привлечению Маржа = + покрытия + средств на прибыли риска денежном рынке |

Модель стоимости по нижней границе рыночной процентной ставки предполагает покрытие банком затрат на привлечение ресурсов на денежном рынке, покрытие рисков и небольшую надбавку прибыли. Используем ставку MosPrimerate или LIBOR как безрисковую ставку привлечения ресурсов и либо 4,05 либо 6,2 процента надбавки на покрытие рисков, как было описано ранее. Надбавка же прибыли в данной модели составляет от 0,35 до 1,15 процентного пункта(Лаврушин, 253 ) .

Полученные результаты представлены в таблице:

Таблица 4

Расчет ставки процента методом стоимости по нижней границе рыночной процентной ставки в процентах

|

Затраты на привлечение ресурсов |

7,30 |

7,30 |

5,16 |

5,16 |

|

Надбавка на покрытие рисков |

4,05 |

6,20 |

4,05 |

6,20 |

|

Маржа прибыли |

0,35 01,15 |

0,35 01,15 |

0,35 01,15 |

0,35 01,15 |

|

Ставка процента по модели стоимости по нижней границе рыночной процентной ставки |

11,70 12,50 |

13,85 - 14,65 |

9,56 10,36 |

11,71 12,51 |

Рассчитанные по трем моделям ставки процента можно представить в виде таблицы:

Таблица 5

Сводная таблица по расчетам процентной ставки с помощью моделей ценообразования в процентах

|

Минимальная ставка |

Максимальная ставка |

|

|

Модель «стоимость плюс» |

17,70 |

20,65 |

|

Модель ценового лидерства |

9,21 |

13,50 |

|

Модель стоимости по нижней границе рыночной |

9,56 |

14,65 |

|

процентной ставки |

Для оценки реальной ситуации с процентными ставками в банковской системе Российской Федерации можно рассчитать ставку процента найдя отношение дохода от кредитных операций банковского сектора на конец года к кредитному портфелю банков. Процентные доходы по средствам, предоставленным юридическим лицам (кроме доходов по ценным бумагам) и процентные доходы по кредитам, предоставленным физическим лицам на 1.01.2013 составляют доход банков от кредитных операций (3178,2 млрд. р.) и равны соответственно 2041,8 и 1136,4 млрд. р. Кредитный портфель равен 33960,1 млрд. р. Соответственно их отношение равно ставке процента и составляет 9,4% [7].

Тем не менее, очевидно, что в доходы банков включены и доходы от краткосрочных межбанковских операций с маленькой процентной ставкой или от ипотечных кредитов. Поэтому необходим альтернативный подход к определению реальной процентной ставки.

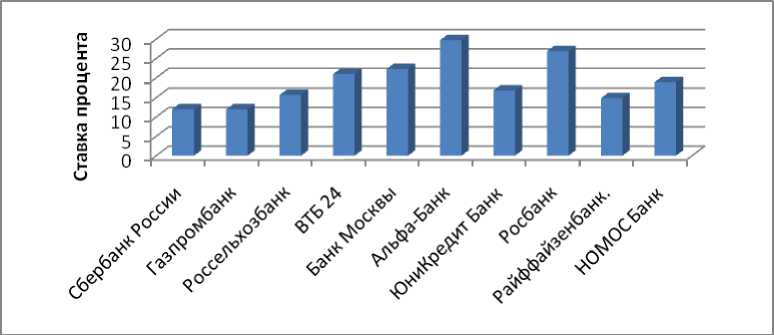

Альтернативным способом оценить реальную процентную ставку предполагается расчет среднего значения процента по кредиту среди десяти крупнейших банков: Сбербанка России, Газпромбанка, Россельхозбанка, банка ВТБ 24, Банка Москвы, Альфа-Банка, ЮниКредит Банка, Росбанка, Райффайзенбанка, и НОМОС-Банка. [5]

Найдем среднюю ставку, предлагаемую этими банками за потребительские кредиты. Средняя ставка среди 10 крупнейших банков на потребительские кредиты равна 19,04%.

Рис.4. Средние ставки процента крупнейших банков за потребительские кредиты16

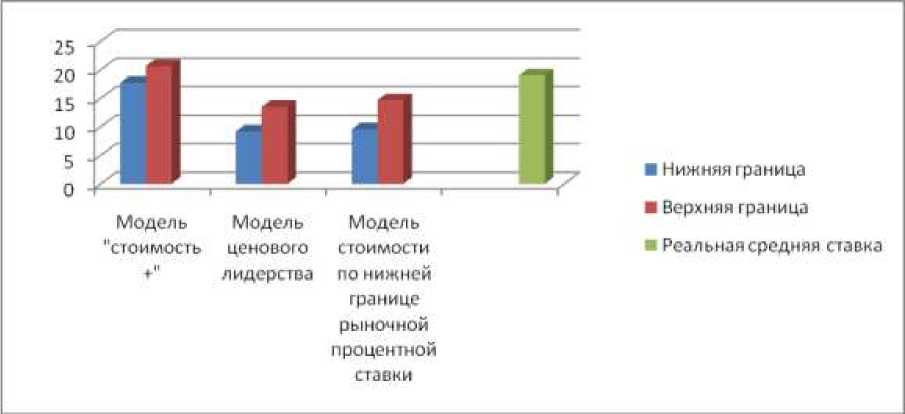

Сравним полученные ставки с помощью диаграммы:

-

16 Средние величины по каждому банку рассчитывались как средние арифметические от всех предлагаемых

банков ставок по потребительским кредитам

Рис. 5. Сводная диаграмма полученных результатов

Исследование методов банковского ценообразования является необходимой частью поддержания конкурентоспособности и сохранения или увеличения клиентской базы банка, так как в борьбе за долю финансового рынка цена – один из важнейших показателей успешности организации. И так же как цена в конкурентной борьбе не может не меняться в зависимости от множества условий и параметров, так и методы ценообразования не могут стоять на месте. Они должны развиваться, чтобы соответствовать действительным требованиям и условиям рынка.

Проведенное исследование процентных ставок по методам «стоимость плюс», ценового лидерства, и по методу установления процентной ставки по ее нижней рыночной границе показало, что наибольшая теоретическая ставка процента устанавливается по методу «стоимость плюс», а наименьшая – по модели ценового лидерства. Такой результат обуславливается разницей между primerate ставкой и суммой ставки привлечения и надбавки на покрытие риска, последняя из которых вообще не учитывается при установлении primerate.

Последняя диаграмма демонстрирует, что реальная ставка процента на потребительские кредиты далека от минимальных теоретических ставок. Так происходит, потому что модели ценового лидерства и установления процентной ставки по нижней границе рыночной процентной ставки используют в своей основе безрисковуюprimerate ставку, используемую, в основном, в межбанковских кредитах. Подобные ставки могут использоваться в долгосрочных кредитах, таких как ипотечные кредиты, потому что даже при низком годовом проценте переплата за 15-20 лет покроет все мыслимые расходы и риски.

По результатам исследования можно сделать вывод, что значению реальной процентной ставки больше всего соответствует теоретически полученная ставка по методу «стоимость плюс». Соответствие именно этой модели может говорить как о том, что в банковском секторе Российской федерации маржа прибыли выше, чем общепринятая на Западе, так и о значительных ставках по необеспеченным кредитам, доля надбавки на покрытие риска в которых чрезвычайно высока.