Оценка стоимости объектов недвижимости: эконометрический подход

Автор: Харьковский И.Д., Радионова М.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (85), 2022 года.

Бесплатный доступ

В статье оценивается стоимость объектов недвижимости, определяются основные факторы, влияющие на стоимость объектов недвижимости. Рассмотрены основные содержания рынка недвижимости города Москва и изучены основные подходы к оценке стоимости недвижимости. В работе описаны основные эконометрические методы для оценки стоимости недвижимости, построена эконометрическая модель для оценки стоимости недвижимости в городе Москва, а также определены какие факторы влияют на стоимость недвижимости.

Рынок недвижимости, стоимость недвижимости, эконометрическое моделирование, оценка стоимости недвижимости

Короткий адрес: https://sciup.org/170192231

IDR: 170192231

Real estate appraisal: an econometric approach

The article assesses the value of real estate objects, identifies the main factors affecting the value of real estate objects. The main approaches to real estate valuation are considered. The main econometric methods for assessing the value of real estate are described. An econometric model has been built to assess the value of real estate in the city of Moscow. Determined what objects for the value of real estate.

Текст научной статьи Оценка стоимости объектов недвижимости: эконометрический подход

Одним из главных элементов рыночной экономики является недвижимость, выступающая как средства производства, предмета, объекта потребления.

Недвижимость – это основа существования людей в обществе, которая служит базой для предприятий и осуществления хозяйственной деятельности. В РФ рынок недвижимости стремительно развивается, большое количество физических и юридических лиц покупают, продают и сдают недвижимость. Благодаря работе государства процесс оценки недвижимости стал значительно удобнее, по сравнению с годами ранее, когда независимая оценка только зарождалась в стране.

Множество исследователей затронули данную тему в своих работах, среди них Айвазян C.A., Магнус Я.Р., Катышев П.К., Пересецкий А.А., Тимофеев В.С., Фаддеен-ков А.В., Щеколдин В.Ю., Трухина Н.И., Бурмистрова Н.М., Березина А.В., Даутова Р.Р., Нестерова С.И., Аксёнова И.А., За-паднюк Е.А., Мамонова Н.В., Александрова Е.Н., Курочкина М.А., Виденин Т.О., Хлюпина М.А., Исавнин А.Г., Лорса-нова Л.А. Рассмотрим обзорно основные тезисы, приведённые в их работах.

Так, Бурмистрова Н.М. считает, что в районе Гольянова г. Москва цена на квартиры зависит от общей площади, удаленности от метро, этажа и типа дома [1].

Даутова Р.Р. в процессе исследования выявила, что тип дома и наличие балкона являются неотъемлемыми параметрами, оказывающими влияние на формирование стоимости квартиры [3]. На основании своих исследований Даутова Р.Р. построила эконометрическую модель:

Y=34383735+1444305X2+386764,8X5+ +628261,1X7, где Y – стоимость (тыс. руб.), Х2 – тип дома, Х5 – наличие балкона, Х7 – наличие телефона.

Нестерова С.И. [4] пришла к выводу, что наиболее существенно влияют на цену жилой недвижимости общая площадь, жилая площадь и ремонт. Березина А.В. [2] определила нижнюю и верхнюю границу стоимости на недвижимость. Так было выявлено, что минимальная цена однокомнатной квартиры 720 тыс. руб. Максимальная цена – 2560 тыс. руб. Минимальная цена двухкомнатной квартиры составляет 1050 тыс. руб. (максимальная – 3300 тыс. руб.). Минимальная цена трехкомнатной квартиры 1430 тыс. руб., максимальная цена – 6100 тыс. руб.

Обзор различных исследований показал, что наиболее значимыми факторами, влияющие стоимость недвижимости, являются: общая площадь в м2, площадь кухни в м2, количество этажей во всем доме, этаж, тип дома.

Для оценки стоимости недвижимости ранее указанные авторы использовали различные методы оценки, но наиболее встречаемым методом оценки стоимости недвижимости является метод наименьших квадратов (далее – МНК) для множественной линейной регрессионной модели.

Целью статьи является определение основных факторов, влияющих на стоимость объектов недвижимости. Для исследования были взяты данные г. Москва за 2017 год [5]. Объем выборки составил 2000 наблюдений. Были рассмотрены такие факторы как: стоимость квартиры в рублях (price), общая площадь в м2 (totalarea), площадь кухни в м2 (kitchenarea), количество этажей во всем доме (floorsTotal), этаж (floornumber), а также одна фиктивная переменная: тип дома (0-кирпичный/1-па-нельный) (typehouse).

Для начала исходная база данных была проверена на выбросы с помощью графиков boxplot. На основании данной проверки были получены следующие результаты по каждой переменной: в переменной floorNumder– 40; в переменной floorTotal – 4; в переменной totalArea – 10; в переменной price – 99; в переменной kitchenArea – 77. Таким образом, после удаление всех выбросов в выборке осталось 1770 наблюдений.

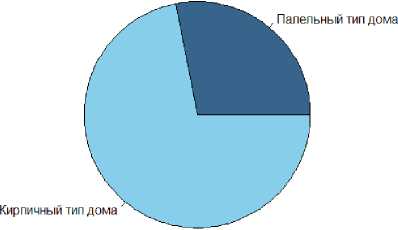

Поскольку в нашей базе данных присутствовала фиктивная переменная, построим круговую диаграмму для переменной typehouse. На диаграмме (рис. 1) видно, что в выборке преобладает кирпичный тип домов.

Рис. 1. Круговая диаграмма для фиктивной переменной typehouse

На следующем этапе исследования была рассчитана описательная статистика переменных базы данных по стоимости квартир в городе Москва.

Таблица 1. Описательные статистики

|

Стоимость квар-тиры(price) |

Этаж (floorNumber) |

Общая площадь (totalArea) |

Площадь кухни (kitchenArea) |

Общее число этажей (floorsTotl) |

|

|

Среднее |

10390854 |

6.303 |

55.40 |

8.536 |

12.18 |

|

Медиана |

9500000 |

5.00 |

53.85 |

8.500 |

12.00 |

|

1-ый квартиль |

7500000 |

3.00 |

41.02 |

6.700 |

9.00 |

|

Минимум |

2500000 |

1.00 |

17.50 |

3.000 |

1.00 |

|

Максимум |

21500000 |

18.00 |

114.00 |

14.500 |

28.00 |

|

Асимметрия |

0.82 |

0.77 |

0.51 |

0.32 |

0.32 |

|

Эксцесс |

0.82 |

-0.33 |

-0.26 |

-0.49 |

-0.46 |

|

Стандартное отклонение |

3711712 |

4.39 |

17.09 |

2.10 |

4.96 |

|

Коэффициент вариации |

36% |

69% |

31% |

25% |

41% |

Исходя из полученных расчетов, представленных в таблице 1, по цене квартир (price) можно сделать вывод, что стоимость квартир лежит в интервале от 2500000 до 21500000 рублей, медиана равна 9500000.

Средняя стоимость составила 10390854

рубля. Значение переменной имеет правостороннюю асимметрию и является неоднородной (коэффициент вариации > 33%). Среднее число этажей в домах города составляет около 12. Площадь кухни в среднем занимает всего лишь 6.83% от общей площади квартиры. Значения коэффициента асимметрии меньше 0 соответствуют распределению, которое скошено влево (длинный хвост «слева»), значения больше 0 соответствуют распределению, которое скошено вправо (длинный «хвост» справа). Каждая из распределений переменных имеет длинный «хвост» справа. Чем больше значение коэффициента эксцесса, тем более выраженный пик. Отрицательные значения коэффициента соответствуют более «плоским» и «гладким» распределениям, у которых пик не такой заметный. Каждая из распределений переменных является «плоским» и «гладким», пик не такой заметный.

Также необходимо проверить выборку на нормальность распределения, для этого были построены гистограммы, графики Q-Qplot и Проверены гипотезы о нормальном распределении с помощью тестов Лили-форса (Колмогорова-Смирнова, Жака-Бера, Шапиро-Вилка. Тесты показали, что на уровне значимости 0.05 на основе имеющихся данных нулевая гипотеза о нормальности распределения отвергается для всех переменных. Предварительный анализ данных показал, что в нашей выборке ни одна из переменных не имеет нормального распределения.

Для выявления корреляционной зависимости между переменными была построена корреляционная матрица (табл. 2).

Таблица 2. Коэффициенты корреляции Пирсона

|

floorNumber |

floorsTotal |

totalArea |

kitchenArea |

price |

|

|

floorNumber |

1.000 |

0.493 |

0.107 |

0.305 |

0.076 |

|

floorsTotal |

0.493 |

1.000 |

0.240 |

0.575 |

0.127 |

|

totalArea |

0.107 |

0.240 |

1.000 |

0.526 |

0.720 |

|

kitchenArea |

0.305 |

0.575 |

0.526 |

1.000 |

0.347 |

|

price |

0.076 |

0.127 |

0.720 |

0.347 |

1.000 |

Из данной матрицы можно сделать вывод, что сильная корреляционная зависимость присутствует между переменными price и totalArea, а также kitchenArea и floorsTotal, а также можно сказать, что отсутствует мультиколлинеарность.

Для более точного определения зависимости переменных были построены различные эконометрические модели (реализация моделей была произведена на языке программирования R).

Модель 1:

Pr ice = b + bfloorNumber + bfloorsTotal + btotalArea + bkitchenArea + btypehouse.

Модель 2:

Pr ice = b 0 + bfloorNumber + b^floorNumber 2 + bfloorsTotal + bfloorsTotal 2 + btotalArea +

+ btotalArea 2 + bkitchenArea + bkitchenArea 2 + btypehouse.

Модель 3:

Pr ice = b 0 + b In (floorsTotal ) + b 2 In ( totalArea ) + b 3 In ( kitchenArea ) + b 4 ln( floorNumber ) + btypeh

Таблица 3. Результаты построения эконометрических моделей

|

Переменные |

Модель 1 |

Модель 2 |

Модель 3 |

|

Floornumber |

25556.768 |

151992.955** |

|

|

floorsTotal |

-39624.236* |

-180214.394*** |

|

|

TotalArea |

161047.344*** |

183185.421*** |

|

|

KitchenArea |

-39524.298 |

810223.461*** |

|

|

Floornumber2 |

-7863.000* |

||

|

floorsTotal2 |

5135.520* |

||

|

TotalArea2 |

-197.307 |

||

|

KitchenArea2 |

-46726.438*** |

||

|

ln(Floornumber) |

0.022* |

||

|

ln (floorsTotal) |

-0.029 |

||

|

ln (TotalArea) |

0.858*** |

||

|

ln (KitchenArea) |

-0.053 |

||

|

Коэффициент детерминации R2 |

0.522 |

0.529 |

0.562 |

|

Скорректированный коэффициент детерминации |

0,521 |

0,527 |

0,560 |

|

Критерий Шварца |

871 |

843 |

-167 |

|

Критерий Акайке |

845 |

827 |

-134 |

***, **, * - уровень значимости 1, 5 и 10% соответственно

На основе результатов табл.3 был сделан вывод, что наилучшей моделью по «оценочным» показателям, является модель 3. Критерии Шварца и Акайке имеют наименьшие значения (-167 и -134), что соответствует лучшей спецификации. Коэффициенты детерминации Adjusted R-squared и R-squared принимают наибольшее значение. Так же была проведена верификация модели на выполнение условий

Гаусса-Маркова. Для этого было проанализировано равенство математического ожидания случайных ошибок нулю на уровне значимости 5%; проверена модель на правильную спецификацию; проведен тест Рамсея, тест Бреуша-Пагана, тест Глейзера, тест ранговой корреляции Спирмена, тест Дарбина-Уотсона, тест Голдфелда-Ку-андта. Результаты представлены в таблице 4.

Таблица 4. Результаты построения эконометрической модели

|

Тесты |

P-value |

|

Тест Голдфелда-Куандта |

0.1302 |

|

Тест Рамсея |

0.1721 |

|

Тест Бреуша-Пагана |

0.000006229 |

|

Тест ранговой корреляции Спирмена |

0.03.878 |

|

Тест Дарбина-Уотсона |

0.000000000000757 |

|

R2 |

0.711 |

|

Критерий Акайке |

-167 |

|

Критерий Шварца |

-134 |

В таблице 5 представлены результаты расчетов показателей VIF для оценки наличия мультиколлинеарности между объясняющими переменными.

Таблица 5. Расчет показателей VIF модели

|

Переменные |

VIF |

|

floorNumber |

1.244805 |

|

floorsTotal |

1.675207 |

|

totalArea |

1.410501 |

|

kitchenArea |

1.917121 |

Анализ таблицы 5 показал, что мультиколлинеарности в модели нет.

Подводя итоги, можно утверждать, что является наилучшей является модель вида:

Pr ice —12,030 + 0,22 ln( floornumber ) —0,029 ln( floorsTotal ) + 0,858 ln( totalArea ) —

— 0,053ln( kitchenArea ).

В ходе работы был проведен подробный г. Москва. Исследование было выполнено с анализ литературы по теме исследования, проанализированы множество факторов, влияющих на стоимость недвижимости в России. Определенны наиболее подходящие методы изучения для изучения рынка. Заключительным этапом исследования стал эконометрический анализ стоимости недвижимости на вторичный рынок помощью с помощью предварительного анализа данных, анализа описательных ста- тистик, корреляционного и регрессионного анализов данных.

Наиболее значимыми факторами оказались: общая площадь квартиры, этажность дома, площадь кухни, этаж.

Список литературы Оценка стоимости объектов недвижимости: эконометрический подход

- Бурмистрова Н.М. Эконометрическое моделирование стоимости квартир в городе Москва, районе Гольяново // Современные наукоемкие технологии. - 2014. - № 7-3. - С. 6-8.

- EDN: SBCYNV

- Березина А.В. Эконометрическая модель стоимости вторичного жилья на примере г. Челябинска. // Современные научные исследования и инновации. - 2015. - №7 (3). - [Электронный ресурс]. - Режим доступа: https://web.snauka.ru/issues/2015/07/56257 (дата обращения: 04.08.2021).

- Даутова Р.Р. Эконометрическое моделирование стоимости квартир в Красногорском районе // Международный студенческий научный вестник. - 2017. - №4 (8). - С. 1279-1283.

- EDN: ZGIQHH

- Нестерова С.И. Эконометрическое моделирование стоимости двухкомнатной квартиры на вторичном рынке (на примере железнодорожного района г. Самара) // Вестник Международного института рынка. - 2017. - №2. - С. 53-58.

- EDN: ZWKWAZ

- Лещенко А.А. Moscow Apartment Listings w/prices // Moscow apartment listings. - 2017.