Оценка страхового портфеля мордовского филиала ОАО «Альфастрахования» и его позиций на региональном рынке

Автор: Ивлиев А.С., Розуваев А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105288

IDR: 140105288

Текст статьи Оценка страхового портфеля мордовского филиала ОАО «Альфастрахования» и его позиций на региональном рынке

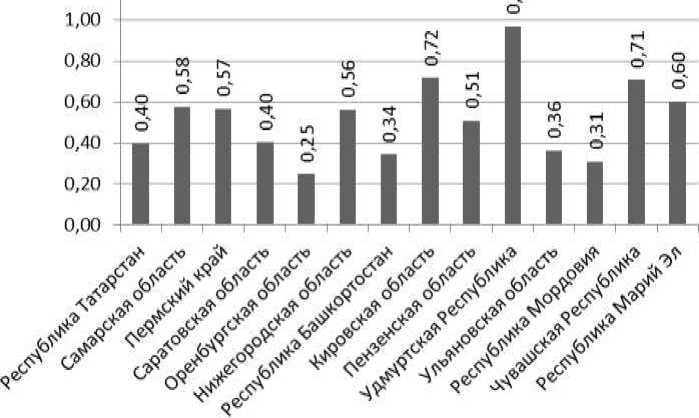

Мордовский филиал ОАО «АльфаСтрахование» по поступлению страховых премий и выплат среди 75 регионов, где представлена компания, занимает 54 место и объём собранных премий составляет 44 408 тыс. р. в 2012 году. Среди филиалов по Приволжскому федеральному округу (ПФО) по размеру страхового портфеля компания занимает 12 место, обходя филиалы по Чувашской Республике и Республике Марий Эл (См. рисунок 1).

Из рисунка 1 видно, что наибольшие размеры поступлений наблюдаются в филиале Республики Татарстан - 896 228 тыс. р. Среди лидеров филиалов по поступившим премиям также можно отметить филиалы в регионах с наибольшим населением и соответственно большим поступлением премий, такие филиалы как в Самарской области, Пермском крае, Саратовской области, Оренбургской области, Нижегородской области. Это в основном регионы с развитой промышленностью и имеющие города-миллионники. Филиал в Самарской области по поступлениям занимает второе место с 451 073 тыс. р. Третье место занимает Пермский край с

427 175 тыс. р. Как было сказано ранее, Мордовский филиал занимает 12 место и находится в отстающих регионах.

Рисунок 1 – Динамика поступлений и выплат ОАО «АльфаСтрахование» среди регионов Приволжского федерального округа

По выплатам ситуация практически такая же как и по поступлениям, но если рассматривать коэффициент выплат, который показывает рискованность портфеля и его эффективность, то из рисунка 2 видим, что у Мордовского филиала показатель один из лучших в ПФО. Наилучший показатель у Оренбургской области. Критический уровень показывает Удмуртская Республика, у которой этот показатель равен 97 %. Это говорит о несбалансированности страхового портфеля и его чрезмерной рискованности. Также это может быть в результате крупного убытка или какого-либо стихийного явления, повлекшего значительные выплаты по договорам страхования. Показатели, которые значительно превышают среднерыночные и средние по портфелю показывают филиалы в Кировской области, Чувашской Республике и Республике Марий Эл. Филиалы в Самарской области, Пермском крае, Нижегородской области, Пензенской области по данному коэффициенту показываю результат выше 50 %, при том что средний показатель по портфелю составляет 43,55 %. Наилучшие данные у филиалов в Оренбургской области, Республики Мордовия, Республики Башкортостан, Ульяновской области, т.е. данный показатель ниже среднего по портфелю ОАО «АльфаСтрахование» и среднерыночного показателя.

1,20 г.

■ Коэффициент выплат, %

Рисунок 2 – Коэффициент выплат ОАО «АльфаСтрахование» среди регионов Приволжского федерального округа

Рассмотрим положение Мордовского филиала на рынке страховых услуг Республики Мордовия (См. таблицу 1).

Таблица 1 – Десятка крупнейших страховых компаний Мордовии по размеру собранных страховых премий в 2012 году

|

Компания |

Поступления, тыс. Доля рынка, р. % |

Выплаты, тыс. р. |

|

|

1 РОСГОССТРАХ |

812 144 |

46,04 |

379 105 |

|

2 ГРУППА РЕНЕССАНС СТРАХОВАНИЕ |

140 642 |

7,97 |

112 149 |

|

3 УРАЛСИБ |

130 731 |

7,41 |

94 161 |

|

4 РОСГОССТРАХ-ЖИЗНЬ |

96 006 |

5,44 |

36 646 |

|

5 СОГЛАСИЕ |

95 309 |

5,40 |

75 273 |

|

6 ВСК |

55 267 |

3,13 |

24 115 |

|

7 ИНГОССТРАХ |

54 219 |

3,07 |

35 042 |

|

8 АЛЬФАСТРАХОВАНИЕ |

44 408 |

2,52 |

13 658 |

|

9 РСХБ-СТРАХОВАНИЕ |

43 399 |

2,46 |

11 157 |

|

10 ДЖЕНЕРАЛИ ППФ СТРАХОВАНИЕ ЖИЗНИ |

42 349 |

2,40 |

1 301 |

Мордовский филиал ОАО «АльфаСтрахование» занимает 8 место среди всех компаний с долей рынка 2,52 %, что хуже показателей предыдущих лет, когда компания входила в пятёрку лучших по размеру поступлений.

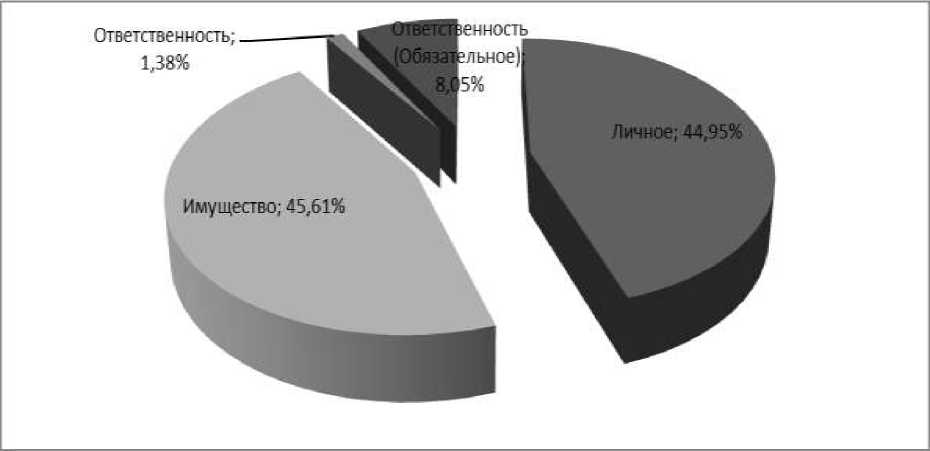

Проанализируем структуру поступлений по видам страхования Мордовского филиала ОАО «АльфаСтрахование» в 2012 году.

Рисунок 3 – Структура страхового портфеля Мордовского филиала ОАО «АльфаСтрахование» в 2012 году

В страховом портфеле Мордовского филиала присутствуют 4 вида договоров страхования:

-

- имущественное страхование;

-

- личное страхование (кроме страхования жизни);

-

- обязательное страхование гражданской

ответственности;

-

- добровольное страхование гражданской

ответственности.

Из рисунка 3 видим, что на 2 вида страхования приходится свыше 90 % всех поступлений в 2012 году. На имущественные виды страхования приходится 45,61 %. На личное страхование 44,95 %. Обязательное страхование гражданской ответственности занимает в общей структуре 8,05 %. Незначительную долю занимает добровольное страхование ответственности 1,38 %.

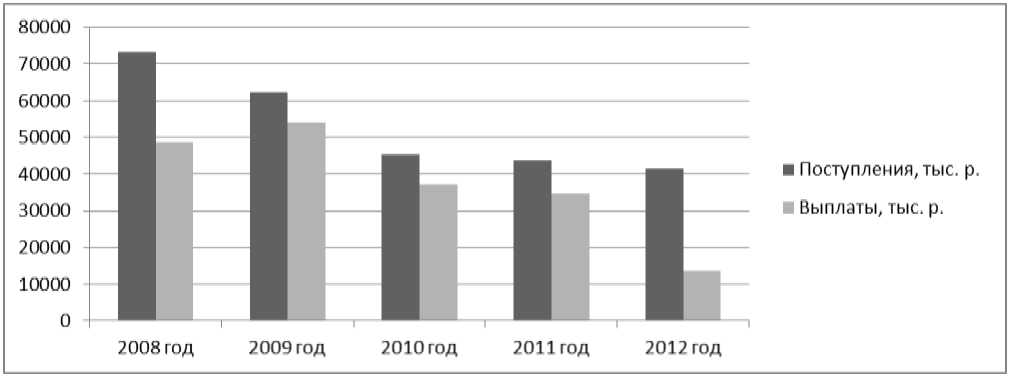

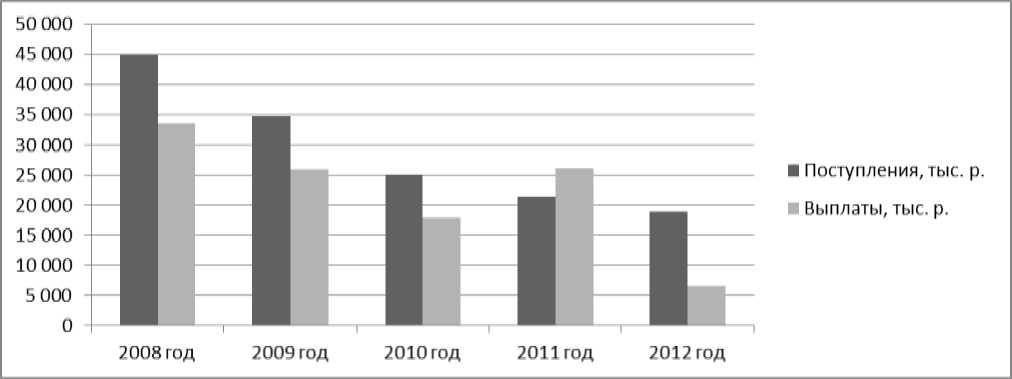

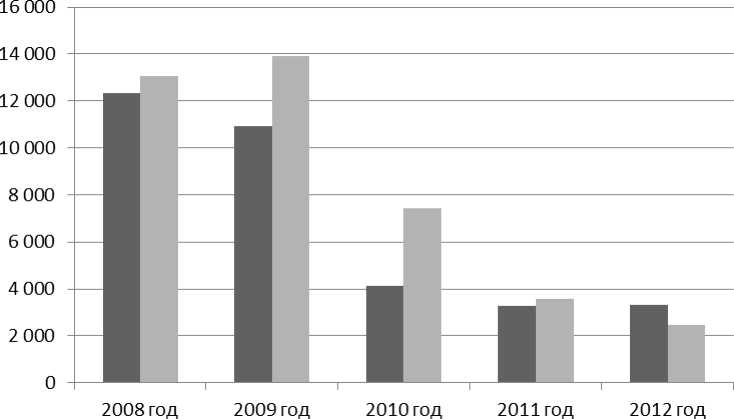

Рассмотрим страховой портфель Мордовского филиала и его структуру в динамике за 2008 – 2012 гг. (См. рисунок 4).

Рисунок 4 – Динамика поступлений и выплат Мордовского филиала в период 2008 – 2012 гг.

Как видим из рисунка 4, динамика поступления премий имеет отрицательный характер. Размеры поступлений по договорам страхования значительно снижаются ежегодно. В 2008 году размер собранных премий составлял 73 277 тыс. р. В 2009 году поступления снизились на 13,8 % и составили 62 186 тыс. р. В 2010 году наблюдается ещё более сильное падение поступлений на 27 % от уровня 2009 года. Такая отрицательная динамика собранных премий объясняется плохим положением экономики Республики Мордовия в период кризиса. Далее, в период 2010 – 2012 гг. наблюдается незначительное снижение собранных премий – примерно 5 %. Возможно в данный момент компания достигла дна и далее вероятнее всего произойдёт отскок вверх.

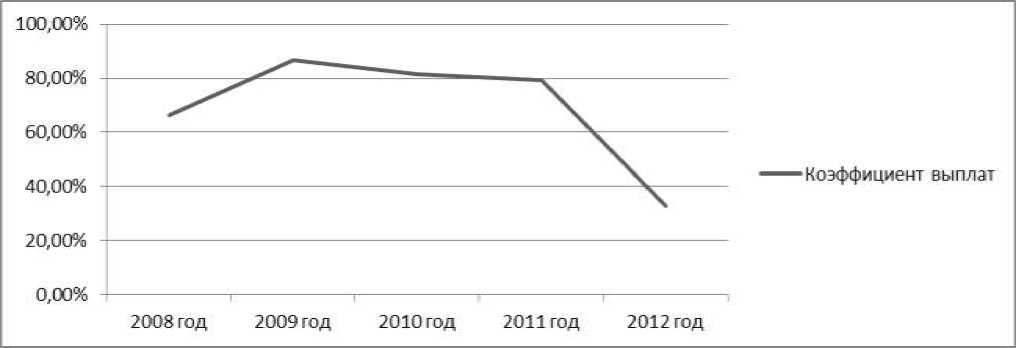

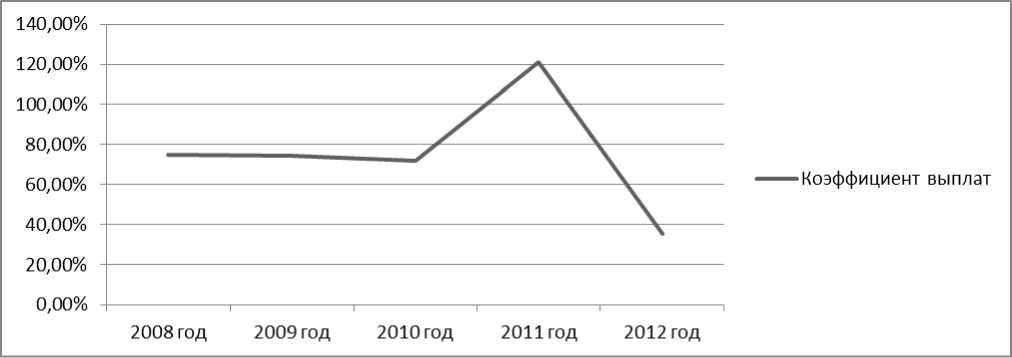

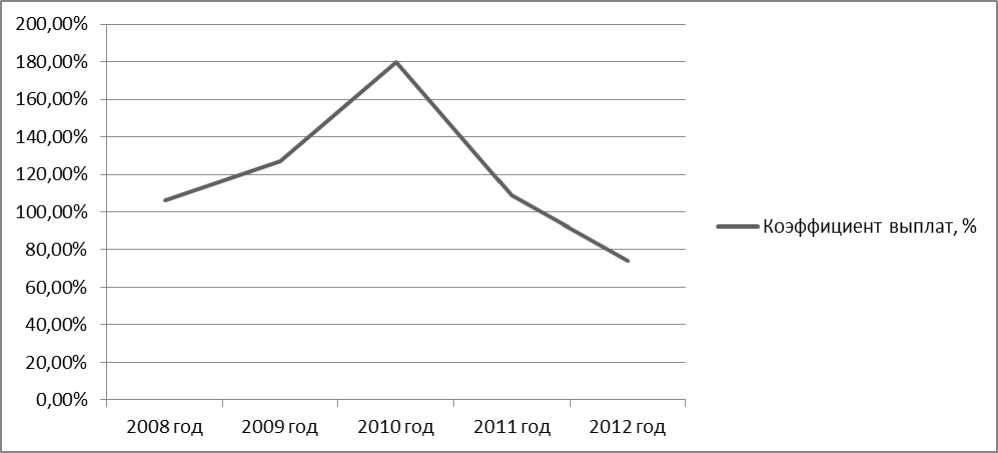

С выплатами тоже имеет место снижение. Но происходит не настолько быстрыми темпами как снижение поступлений, о чем свидетельствует коэффициент выплат, размеры которого в период 2009 – 2011 гг. значительно превышает среднерыночные и приближается к кризисному порогу (См. рисунок 5).

Рисунок 5 – Коэффициент выплат по договорам страхования Мордовского филиала ОАО «АльфаСтрахование» в период 2008 – 2012 гг.

Лишь в 2012 году размер выплат значительно снизился, на фоне неснижения поступлений, что сразу же отразилось на коэффициенте выплат: в 2012 году он равнялся 32,94 %, что значительно ниже среднего показателя за этот год по всему портфелю компании.

По отдельным видам страхования динамика разнонаправленная.

Имущественное страхование показывает значительное снижение по собранным премиям и сильное колебание по выплатам. В период 2008 – 2012 гг. объём поступлений по страховым премиям упал с 45 012 тыс. р. в 2008 году до 18 895 тыс. р. в 2012 году. По выплатам тоже наблюдается снижение, но в 2011 году размер выплат значительно превысил размер поступлений по премиям на 21,25 % (См. рисунки 6-7).

Рисунок 6 – Динамика поступлений и выплат Мордовского филиала в период 2008 – 2012 гг. по договорам имущественного страхования

Рисунок 7 - Коэффициент выплат по договорам имущественного страхования Мордовского филиала ОАО «АльфаСтрахование» в период 2008 – 2012 гг.

В 2012 году ситуация стала нормализовываться, на графике видно, что соотношение выплат к поступлениям упало ниже среднего по портфелю компании и по Мордовскому филиалу.

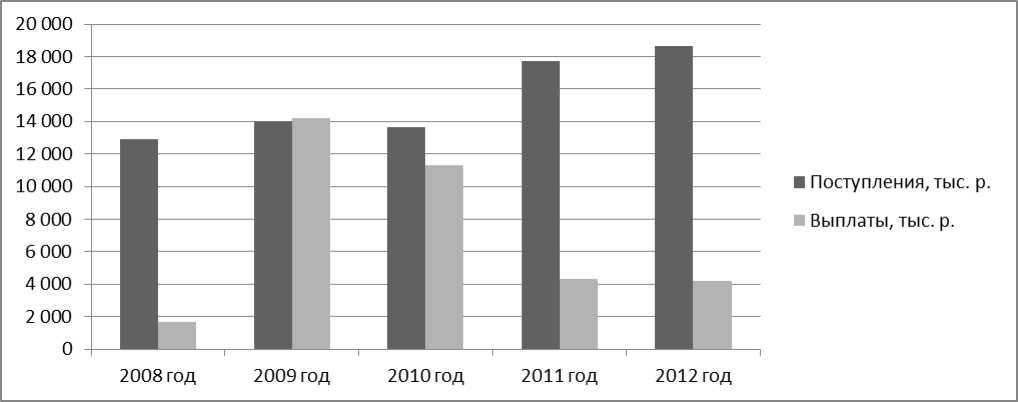

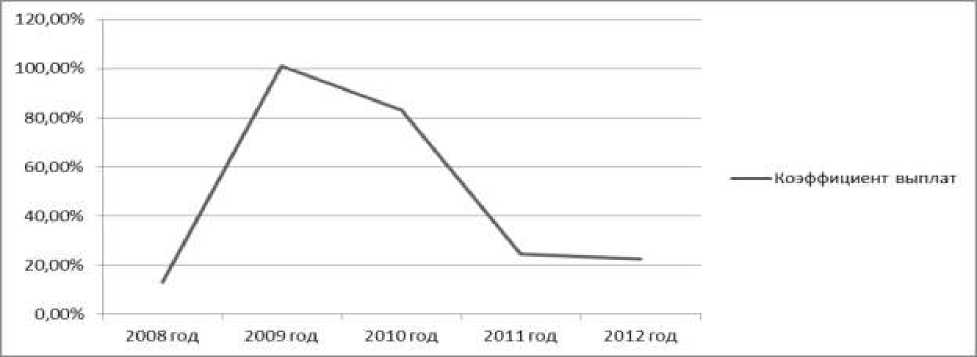

Рисунок 8 – Динамика поступлений и выплат по договорам личного страхования (кроме страхования жизни) за 2008 – 2012 гг.

По личному страхованию в 2009 году поступления выросли на 8,4 %, при этом, размеры выплат выросли на 12 504 тыс. р. или на 643 %. В этот период коэффициент выплат составлял 101,2 %. В последующие годы наблюдается значительный рост по поступлениям и заметное снижение по выплатам. По рисунку 8 видно как изменяется соотношение выплат к поступлению: 102,2 % в 2009, 83, 2 % в 2010 году, далее это соотношение становится очень низким – 24,43 в 2011 году и 22,55 % в 2012 году.

Рисунок 9 - Коэффициент выплат по договорам личного страхования Мордовского филиала ОАО «АльфаСтрахование» в период 2008 – 2012 гг.

■ Поступления, тыс. р.

■ Выплаты, тыс. р.

Рисунок 10 - Динамика поступлений и выплат по договорам обязательного страхования гражданской ответственности по Мордовскому филиалу ОАО «АльфаСтрахование» за 2008 – 2012 гг.

Обязательное страхование гражданской ответственности является для филиала наименее прибыльным, а по сути, убыточным видом страхования. Как видим из рисунка 10, за весь период 2008 – 2012 гг. наблюдается снижение поступлений по страховым премиям, и превышение выплат над поступлениями. Наиболее серьёзное падение по поступлениям произошло в 2010 году, когда сборы упали на 62,3 % по сравнению с 2009 годом.

Рисунок 11 - Коэффициент выплат по договорам обязательного страхования гражданской ответственности по Мордовскому филиалу ОАО «АльфаСтрахование» за 2008 – 2012 гг.

Как видим из рисунка 11, кривая соотношения выплат к поступлениям с 2008 года по 2011 год находилась на уровне выше 100 %, и лишь в 2012 стала меньше этого уровня, т.е. поступления превысили выплаты.

Из всего вышеприведённого, можно сделать неоднозначный вывод об ОАО «АльфаСтрахование» и его Мордовском филиале.

ОАО «АльфаСтрахование» показывает значительный рост практически по все видам страхования. Динамика роста поступлений значительно превышает динамику роста выплат по договорам страхования. Средний коэффициент выплат по портфелю ниже чем средний по рынку. Также наблюдается положительная динамика в рэнкинге среди всех страховщиков: по состоянию за 2012 год компания поднялась на 5 место. Наибольшую долю в портфеле занимают договоры имущественного страхования – 52,5 %, личного страхования - 19,06 % и обязательного страхования гражданской ответственности - 17,03 %.

Мордовский филиал ОАО «АльфаСтрахование» показывает отрицательную динамику в период 2008 – 2012 гг. Снижение поступлений наблюдалось практически по всем видам страхования, за исключением личного страхования, поступления по которому росли. Наиболее слабые показатели у обязательного страхования гражданской ответственности, где в период с 2008 года по 2011 год выплаты превышали поступления, и лишь в 2012 году поступления стали выше выплат. За 2012 год, по соотношению выплат к поступлению компания показала хороший показатель, что можно считать как нормализацию ситуации в деятельности компании.