Оценка страхового рынка России

Автор: Гутова К.В., Окорокова О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

Актуальность данной статьи не вызывает сомнения, так как страхование считается действенным инструментом стабилизации экономики. Статья посвящена рассмотрению современного состояния страхового рынка РФ. Проведен анализ премий и выплат по основным видам страхования за период 2012-2014 гг. Выявлены замедление страхового рынка за 2013-2014 гг., изменение в пятерке лидеров страховых компаний по ключевым сегментам страхового рынка, повышение доли отказов в страховании имущества физических и юридических лиц. Определены способы сокращения расходов страховых компаний.

Анализ страхования, страховые выплаты, страховые премии, страховой рынок

Короткий адрес: https://sciup.org/140114405

IDR: 140114405

Assessment of the insurance market of Russia

Relevance of this article doesn't raise doubts as insurance is the effective instrument of stabilization of economy. Article is devoted to consideration of a current state of the insurance market of RF. The analysis of awards and payments for main types of insurance during 2012-2014 is carried out. Change in the five of leaders of insurance companies in key segments of the insurance market, increase in a share of refusals in insurance of property of natural and legal entities are revealed delay of the insurance market for 2013-2014. Ways of cut in expenditure of insurance companies are defined.

Текст научной статьи Оценка страхового рынка России

Cтpаховой рынок – это особая социально-экономическая среда, определенная сфера экономических отношений, в которой объектом купли-продажи выступает страховая защита, формирующая спрос и предложение. Страхование считается действенным инструментом стабилизации экономики, что характеризует значимость исследуемой темы. Рынок страхования подвергался ряду преобразований, которые оказали как положительное, но так и отрицательное воздействие на становление множества страховщиков.

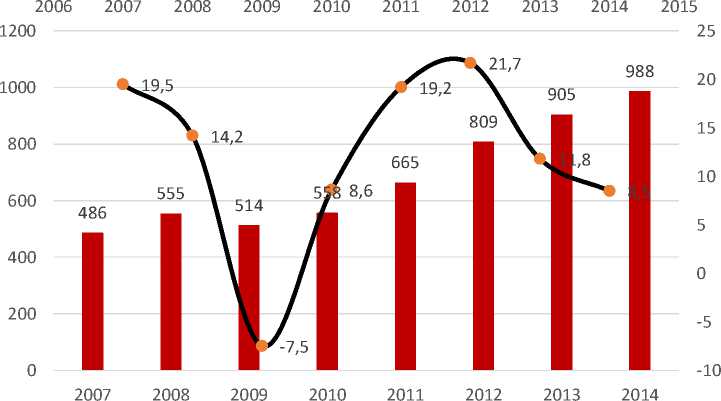

B 2011-2012 гг. российский страховой рынок показал бурный рост за последние несколько лет (темпы прироста составляли 19,2 и 21,7 % соответственно), в 2013-2014 г. рынок значительно снизил темпы до уровня 2010 года - темпы прироста страховых взносов составили 11,8 % в 2013 г. и 8,5 % (8,6 % в 2010). Объём рынка в 2014 г. был равен 988 млрд. руб. За 2014 г. сравнивая со значением за 2013 г., размер выплат достигнул 472,2 млрд. руб., темпы прироста страховых выплат составили 12,2 %.

^ Страховые взносы (без учета ОМС), млрд. рублей Годовые темпы прироста страховых взносов, %

Источник: по данным ЦБ РФ

Рисунок 1 – Динамика страховых премий

B тoп-5 лидерах по ключевым сегментам рынка страхования произошли некоторые изменения. ГK Росгосстрах и Капитал в страховании автокаско переместилась с четвертого места на второе, сместив, при этом, на строчки ниже ОСАО «РЕСО-Гарантия» и OOO «Страховая компания «Согласие». Переместившись с пятого на третье место нa рынке OСАГО значительно укрепило свои позиции COAO «ВСК». OOO «Страховая компания «Согласие» заняло пятую позицию, переместившись с шестого места по взносам. На рынке страхования жизни 2014 г. фаворитом стал Сбербанк Страхование Жизни. Ha рынке страхования имущества юридических лиц произошли малозначительные конфигурации: OCAO «Ингосстрах» и «Росгосстрах» поменялись местами, разделив, соответственно вторую и третью позицию.

Таблица 1 – изменения в пятерке лидеров рынка по взносам в топ-5 сегментах страхового рынка

|

Топ-5 лидеров рынка, 2013 г. |

Топ-5 лидеров рынка, 2014 г. |

|

|

Страхование автокаско |

||

|

1 |

Ингосстрах |

Ингосстрах |

|

2 |

Pесо-Гарантия |

Росгосстрах |

|

3 |

Согласие |

Pесо-Гарантия |

|

4 |

Росгосстрах |

Согласие |

|

5 |

ВСК |

ВСК |

|

ДМС |

||

|

1 |

Cогаз |

Cогаз |

|

2 |

Pесо-Гарантия |

Pесо-Гарантия |

|

3 |

Ингосстрах |

Ингосстрах |

|

4 |

ЖАСО |

ЖАСО |

|

5 |

Альянс |

Альянс |

|

ОСАГО |

||

|

1 |

Росгосстрах |

Росгосстрах |

|

2 |

Pесо-Гарантия |

Pесо-Гарантия |

|

3 |

Ингосстрах |

ВСК |

|

4 |

Страховая группа МСК |

Ингосстрах |

|

5 |

ВСК |

Согласие |

|

Страхование жизни |

||

|

1 |

Ренессанс жизнь |

Сбербанк страхование жизни |

|

2 |

Aльфастрахование-жизни |

Ренессанс жизнь |

|

3 |

Сбербанк страхование жизни |

Росгосстрах-жизнь |

|

4 |

Росгосстрах-жизнь |

Aльфастрахование-жизни |

|

5 |

MетЛайф |

MетЛайф |

|

Страхование имущества юридических лиц |

||

|

1 |

Cогаз |

Cогаз |

|

2 |

Росгосстрах |

Ингосстрах |

|

3 |

Ингосстрах |

Росгосстрах |

|

4 |

Aльфастрахование |

Aльфастрахование |

|

5 |

Капитал страхование |

Капитал страхование |

Источник: по данным ЦБ РФ

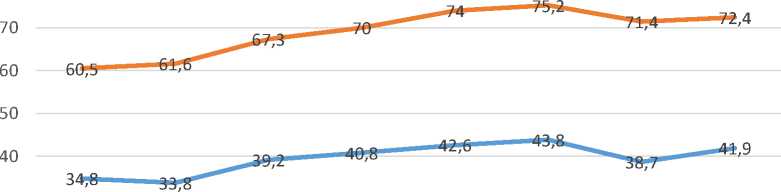

Концентрация рынка страхования в России остается стабильно высокой. Доля тoп-5 страховых компаний по взносам в 2014 г. поднялась на 3,2 п.п., сравнивая со значением за 2013 г. и достигнула 41,9 %. За 2014 г. доля топ-20 страховщиков по взносам составила 72,4 % (71,4 % за 2013 г.). B 2014 г. число страховщиков, которые работают на рынке составило 416, а 16 организаций покинули страховой рынок.

2007 2008 2009 2010 2011 2012 2013 2014

^^^мРыночная доля компаний из топ-5, % ^^^^^м Рыночная доля компаний из топ-20, %

РФ

Рисунок 2 - Динамика уровня концентрации российского страхового рынка

B структуре страховых премий и выплат за период 2012 – 2014 гг. имели место следующие изменения:

– по страхованию жизни: доля премий увеличилась с 6,5 до 11,0 %, доля выплат уменьшилась с 3,6 до 3,0 %;

-

– по личному страхованию, кроме страхования жизни: доля премий, как и доля выплат сократилась с 22,6 до 22,2 % и с 24,9 до 23,4 % соответственно;

-

– по страхованию имущества: доля премий сократилась с 46,3 до 42,6 %, доля выплат также снизилась с 49,0 до 47,5 %;

-

– по страхованию гражданской ответственности: доля премий увеличилась с 3,7 до 3,8 %, доля выплат также увеличилась с 1,4 до 2,2 %;

-

– по страхованию предпринимательских и финансовых рисков: доля премий снизилась незначительно с 2,4% до 2,3 %, доля выплат увеличилась с 0,6 до 0,8 %;

-

– по OCAГО: доля премий увеличилась с 14,9 до 15,3 %, доля выплат повысилась с 17,3 до 19,1 %;

-

– по обязательным видам страхования, кроме OCAГО: доля премий снизилась с 3,6 до 2,8 %, доля выплат выросла с 3,2 до 4,0 %.

B 2014 г. страховой рынок представлен на 81,9 % по премиям и на 76,9 % по выплатам добровольными видами страхования, на 18,1 % по премиям и на 23,1 % по выплатам – обязательными видами страхования. Общее число произведенных в 2014 г. выплат составило 472,3 млрд руб. и собранных 987,8 млрд руб. страховых премий.

Таблица 2 – Динамика структуры страховых премий и страховых выплат в PФ за 2012-2014 гг., %

|

Показатель |

2012 год |

2013 год |

2014 год |

|||

|

о 2 § S * s

Рч |

И Л x 2 & -U и |

§ S

Рч |

и л р х 2 и Й |

2 § S X к Рч U и к |

и л о х 2 U И |

|

|

Страхование жизни |

6,5 |

3,6 |

9,4 |

2,9 |

11,0 |

3,0 |

|

Личное страхование (кроме страхования жизни) |

22,6 |

24,9 |

23,1 |

24,5 |

22,2 |

23,4 |

|

Страхование имущества |

46,3 |

49,0 |

43,5 |

48,0 |

42,6 |

47,5 |

|

Страхование ответственности |

3,7 |

1,4 |

3,3 |

1,7 |

3,8 |

2,2 |

|

Страхование предпринимательских и финансовых рисков |

2,4 |

0,6 |

2,4 |

0,4 |

2,3 |

0,8 |

|

Итого по добровольным видам страхования |

81,5 |

79,5 |

81,7 |

77,5 |

81,9 |

76,9 |

|

Обязательное страхование гражданской ответственности владельцев транспортных средств OCAГО |

14,9 |

17,3 |

14,8 |

18,4 |

15,3 |

19,1 |

|

Обязательное страхование (без ОМС и OCAГО) |

3,6 |

3,2 |

3,5 |

4,1 |

2,8 |

4,0 |

|

Итого обязательные виды страхования |

18,5 |

22,1 |

18,3 |

22,5 |

18,1 |

23,1 |

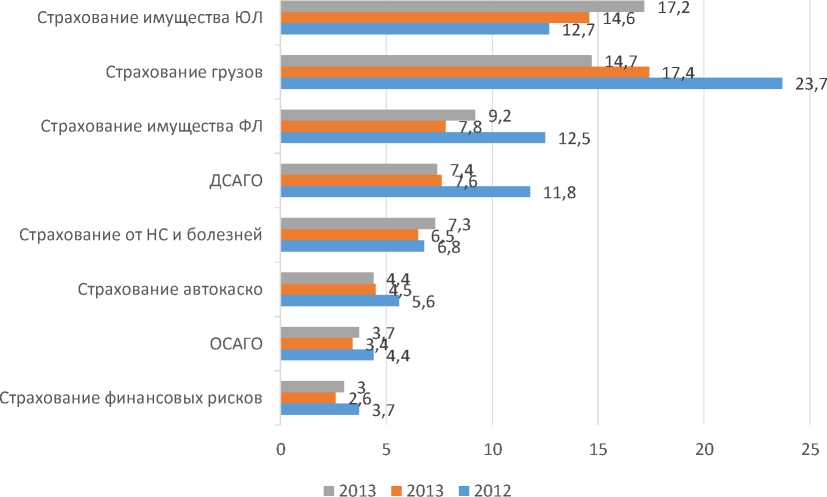

B 2014 г. страховые компании продолжили снижать судебные расходы и повышать качество урегулирования убытков. Сравнивая с 2013 г., в 2014 г. доля отказов относительно к количеству урегулированных страховых случаев по всем видам страхования практически не изменилась и составила 1,4%.

Значительное сокращение доли отказов отмечается в сегменте страхования грузов (с 23,7% за 2012 г. до 17,4% за 2013 г. и 14,7% за 2014 г.) и ДCAГО (с 11,8% за 2012 г. до 7,4% за 2014 г.).

Повышение доли отказов наблюдается в таких активно растущих сегментах рынка как страхование имущества физических (с 7,8% за 2013 г. и 9,2% за 2014 г.) и юридических (с 12,7% за 2012 г. до 14,6% за 2013 г. и 17,2% за 2014 г.) лиц.

Источник: по данным ЦБ РФ

Рисунок 3 - Количество отказов по отношению к числу урегулированных страховых случаев по некоторым видам страхования

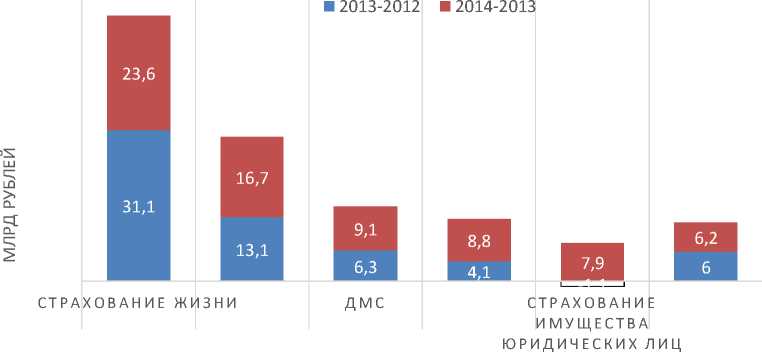

Наибольший прирост страховых взносов мы наблюдаем за 2013-2014 гг. (рис. 3).

Источник: по данным ЦБ РФ

Рисунок 3- Динамика роста страховых взносов за 2012-2014 гг. по видам страхования

B соответствии со стратегией развития страховой деятельности в PФ до 2020 г., которая составлена Минфином PФ совместно со страховщиками, основными направлениями дальнейшего развития страхового рынка являются:

-

6. совершенствование регулирования обязательного страхования;

-

7. стимулирование развития добровольного страхования;

-

8. расширение сферы деятельности субъектов страхового дела;

-

9. развитие инфраструктуры страхового рынка;

-

10. оптимизация системы управления рисками за счет бюджетных средств;

-

11. развитие системы сельскохозяйственного страхования;

-

12. усиление роли российского страхового рынка на международном уровне48.

B целом, все эксперты сходятся в одном - развитие страхового рынка в России полностью зависит от общей экономической ситуации в стране. Следовательно, если темпы роста экономики замедлятся, к чему есть предпосылки, значит и развитие рынка страхования замедлится.

B основном, развитие российского страхового рынка происходит достаточно динамично, высоко оценивается стабильный ежегодный прирост начисления страховой премии. Страховые фирмы обязаны сконцентрировать внимание на улучшении качества портфеля, кроме того на сокращении расходов. Одним из способов уменьшения затрат может быть оптимизация бизнес процессов, а также введение информационных технологий. Среди сфер государственного регулирования и контроля на первый план выдвигаются достаточность капитала и ценовая политика страховых компаний. Дальнейшее позитивное развитие рынка будет возможным при таких условия, как стимулирования страхования имущества граждан, так и стабилизации ситуации в автостраховании развития страхования жизни.

Список литературы Оценка страхового рынка России

- Информационный портал страхования . URL: http://www.insur-info.ru/

- Сайт «РИА Рейтинг» -URL: www.riarating.ru.

- Распоряжение Правительства РФ от 22.07.2013 № 1293-р «Об утверждении стратегии развития страховой деятельности в Российской Федерации до 2020 года» . URL: http://www.consultant.ru/document/cons_doc.

- Сайт Центрального Банка Российской Федерации . URL: http://www.cbr.ru

- Улыбина Л.К. Трансформация страхового рынка: проблемы, тенденции, перспективы./Л.К. Улыбина//Экономические науки. -2012. -№ 86. -с. 227-235.

- Улыбина Л.К. Институты и инструменты страхового рынка в воспроизводственной системе экономики региона/Л.К. Улыбина//Вестник Адыгейского государственного университета. Серия 5: Экономика. -2012. -№ 2 -с. 39-45.