Оценка структурных подразделений компании

Автор: Козырь Юрий Васильевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности - практический опыт

Статья в выпуске: 3 (114), 2011 года.

Бесплатный доступ

В статье рассматриваются некоторые способы стоимостной оценки внутренних подразделений компа- ний, имеющих различную структуру. Особое внимание уделено варианту оценки на основе издержек, ассоциированных с внутренним подразделением. Определены факторы, влияющие на стоимость от- дельных подразделений. Приведен расчет стоимости синергии совместно функционирующих подраз- делений.

Структурное подразделение, трансфертная цена, стоимость, себестоимость, выручка, мультипликатор, синергия стоимости

Короткий адрес: https://sciup.org/170152155

IDR: 170152155

Valuation of business units

The article discusses some ways to the valuation of the internal divisions of companies that have a different structure. Particular attention is paid to the option-based assessment of costs associated with internal division. The factors affecting the cost of individual units. The calculation of the cost synergies of co-operating units.

Текст научной статьи Оценка структурных подразделений компании

Стоимость структурных подразделений компании можно оценить несколькими способами, например:

-

• на основе вклада вспомогательного подразделения в прибавочную стоимость продукции компании;

-

• на основе внешней стоимости услуг (продуктов) вспомогательного подразделения;

-

• на основе издержек, ассоциированных с внутренним подразделением.

Рассмотрим эти способы.

Оценка на основе вклада вспомогательного подразделения в прибавочную стоимость продукции компании

Согласно этому способу необходимо оценить вклад вспомогательного подразделения в прибавочную стоимость продукции компании. Например, юридический отдел консалтинговой компании, основная деятельность которого связана с оказанием услуг другим подразделениям своей компании, может при случае оказывать услуги для внешних пользователей – клиентов компании. Кроме того, участие юристов этого подразделения иногда позволяет реализовывать сложные проекты, стоимость которых существенно выше стоимости простых проектов, осуществляемых без участия юристов. Необходимо также учесть еще один фактор: иногда возможность получения юридических услуг в рассматриваемой компании наряду с другими более традиционными продуктами и услугами становится определяющей при выборе контрагентов со стороны клиентов.

Оценка на основе внешней стоимости услуг (продуктов) вспомогательного подразделения

Согласно этому способу необходимо оценить, сколько стоят услуги рассматриваемого подразделения на рынке, частоту оказания этих услуг клиентам и прибавить к этому издержки контактов с внешними организациями (доставка, подготовка договоров и платежных документов и т. п.). Эта оценка и будет квазирыночной стоимостью внутреннего подразделения.

Оценка на основе издержек, ассоциированных с внутренним подразделением

Другим возможным вариантом определения стоимости вспомогательных подразделений компании является учет издержек в случае содержания собственных внутренних подразделений. Если каким-то образом распределить на это подразделение долю общей прибыли компании (например на основе доли фонда оплаты труда (ФОТ) этого подразделения в общем ФОТ), можно получить оценку стоимости, основанную на капитализации или дисконтировании ассоциированных с оцениваемым подразделением доходов.

Следует отметить, что обычно содержание внутренних подразделений является выгодным, если обусловленные ими постоянные издержки становятся ниже агентских издержек (издержек контактов с внешними поставщиками услуг).

Рассмотрим подход оценки внутренних подразделений, основанный на информации о рыночных мультипликаторах и сведениях о взаимосвязях между подразделениями компании. Такой подход бывает удобным в случаях, когда в рамках одной компании (корпорации) фактически представлен широкий «бизнес-букет» различных направлений, при которых конкретные значения рыночных мультипликаторов могут быть применимы не ко всей компании, а лишь к ее соответствующим подразделениям.

Предположим, что компания состоит из двух структурных подразделений. На рисунке 1 схематично представлена компания, включающая подразделение 1 и подразделение 2.

С 1

В

С 2 2

В 01

В 2

В

С 02

Принятые обозначения :

С 1 – входящие операционные затраты подразделения 1;

С 02 – часть операционных затрат подразделения 2, являющихся внешними по отношению к предприятию (то есть это не продукция передела первого подразделения компании);

С 2 – общие операционные затраты второго подразделения, складывающиеся из части продукции первого подразделения (поставляемой по внутренней нормативной/трансфертной цене pt ) и «внешних» затрат С 02 ;

-

В 1 – выручка первого подразделения, получаемая от поставок q 1 единиц продукции (из которых q 01 единиц продается на внешний рынок по рыночной цене pm 1 (на условиях самовывоза), а другая часть – q 12 единиц продается второму подразделению по внутренней цене pt );

-

В 2 – выручка второго подразделения (поставляющего продукцию исключительно на внешний рынок) от продажи q 02 единиц продукции по цене pm 2 ;

В – общая выручка компании.

Рис. 1. Схема оценки операционной деятельности компании, состоящей из двух подразделений

С учетом принятых обозначений пропорции между входящими и исходящими потоками можно представить следующим образом:

B 1 q i p i q 01 p m 1 + q i2 p t ;

B 2 = q 02 p m 2 ;

B B 01 + B 2 q 01 p m 1 + q 02 p m 2 ;

q 1 q 01 + q 12 ;

q 01 p m 1 + q 12 p t ;

q 01 + q 12

P t =

q 1 p - q 01 P m 1 _ q 01 (P 1 - p m ) + P 1 q 12 .

q 12

q 12

q 01 k 01 q 1 ;

q 12 _ ( 1 — k 01 )q 1 ;

0 < k 01 < 1 ;

c

C 2 — c 02 + q 12 p t — c 02 + ( 1 - k 01 )q 1 p t — c 02 + л nriQ ( 1 - k 01 ) ,

I - ROS 1

где p 1 – средневзвешенная цена продукции первого подразделения;

k 01 – доля продукции первого подразделения, продающаяся по рыночной цене pm 1;

ROS – доналоговая рентабельность продаж соответствующего подразделения.

Как видно из выражения (6), в случае равенства цены реализации всей продукции первого подразделения p 1 рыночной цене pm 1 на условиях самовывоза трансфертная цена pt становится равной этой рыночной цене на условиях самовывоза:

pt = pm 1 .

Для оценки стоимости подразделения с использованием доходного подхода следует учесть его возможности в части генерации потоков от операционной деятельности1 и присущие подразделению риски. Если как a 1 и а 2 обозначить мультипликаторы операционной прибыли до вычета налогов, процентов и амортизации2, отражающие текущую стоимость денег во времени и риски соответственно первого и второго подразделений, то стоимость подразделений может определяться следующим образом:

ROS

P — a ( B 1 - C 1 ) — aBROS — aC 1 - ros — a 1 (q 1 p 1 - c 1 ) — (9)

= 3 1 ( q 01 P m 1 + q 12 pt - C 1 ) ;

P 2 — a 2 ( B 2 - C 2 ) — a 2 B 2 ROS 2 — a 2 C 2 . ROS 2_

1 ^x^O i s 2

a 2 ( q 02 Pm 2 q 12Pt C 02 ).

Однако следует иметь в виду, что риск трансфертного платежа q 12 pt определяется рисками обоих подразделений, поскольку, с одной стороны, этот платеж определяется рисками выпуска готовой продукции подразделения 1 к назначенному сроку, а с другой – рисками своевременной оплаты этой продукции со стороны второго подразделения. В связи с этим выражения (10) и (12) следует скорректировать, отразив этот момент: трансформация трансфертного платежа в стоимость должна осуществляться с помощью единого для этих подразделений мультипликатора a 12, представляющего собой скорректированный (с учетом рисков оцениваемых подразделений) мультипликатор кэш-фло, применяемый для перевода величины денежного потока в стоимость. С учетом этого замечания уточненная стоимость подразделений вместо выражений (10) и (12) будет определяться следующим образом:

P 1 — a 1 ( q 01 Pm 1 C 1 ) + a 12 q 12 Pt ;

P 2 a 2 (q 02 Pm 2 C 02 ) 3 12 q 12 Pt.

Стоимость целой компании складывается из суммы стоимостей ее отдельных подразделений:

P = a(B - C) = P + P 2 = 3 1 ( q 01 P m 1 - c ) + a 2 ( q 02 P m 2

c 02 ) ,

где а – мультипликатор прибыли до вычета налогов, процентов и амортизации.

Из выражения (15) очевидно следуют равенства:

a =

a l (q 01 p m 1 c 1 ) + a 2 (q 02 p m 2 c 02 ) ;

B - C ’

_ _ a(B - C) - a l (q 01 p m 1 - c 1 ) a 2

q 02 p m 2 — c 02

Анализ выражений (13) и (14) показывает следующее:

-

• снижение/повышение трансфертной цены pt (например до уровня более низкого/вы-сокого по сравнению с рыночной ценой) приводит к более низкой/высокой оценке стоимости первого подразделения и одновременно к более высокой/низкой оценке стоимости второго подразделения;

-

• если бы второе подразделение приобретало q 12 единиц продукции на внешнем рынке, это обходилось бы дороже на ∆ из-за логистических издержек (транспорт и административные расходы);

-

• синергия работы двух подразделений возникает из-за ликвидации логистических издержек: она «всплывает» во втором подразделении, но благодаря наличию в компании первого подразделения;

-

• стоимость синергии работы двух подразделений равна а 2 х q 12 х д ;

-

• выделение трансфертного платежа q 12 pt из состава операционной прибыли первого подразделения при превышении значения мультипликатора a 1 над значением мультипликатора a 12 приводит к относительному снижению стоимости первого подразделения в пользу второго подразделения, и наоборот (в случае a 1< a 12);

-

• выделение трансфертного платежа q 12 pt из состава операционной прибыли второго подразделения при превышении значения мультипликатора a 2 над значением мультипликатора a 12 приводит к относительному повышению стоимости второго подразделения за счет первого подразделения, и наоборот (в случае a 2< a 12);

-

• поскольку обычно величины натуральных потоков (потоков товаров и услуг) выражаются в различных единицах измерения и в то же время бо ́ льшая часть продукции подразделений является внутренним переделом и поступает в другие подразделения без непосредственной оплаты со стороны этих подразделений, для их финансовоэкономического анализа используются нормативные (внутренние, учетные) цены. При этом если нормативные цены сильно отличаются от рыночных, анализ финансовых результатов подразделения может приводить к искажениям. По этой причине при оценке рыночной стоимости подразделения все трансфертные цены по возможности следует заменить на рыночные. При этом необходимо оценить последствия такой замены: возможно, повышение/понижение трансфертной цены до рыночного уровня может привести к понижению/повышению объема потребления (выпуска) продукции внутреннего передела.

В случае если вместо мультипликаторов ai используются ставки капитализации ri , следует учитывать равенство:

r = Г 1 P + Г 2 P 2 + ... + Г п Р п = Л IP p ^ : 1 P ,

где n – количество подразделений компании.

Аналогично могут оцениваться отдельные подразделения компании, имеющей более двух подразделений.

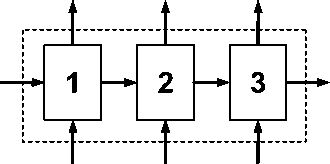

Представленную двухсекционная модель четырехполюсника (в общем случае – многополюсника) можно использовать, когда схема работы структурного подразделения компании может быть представлена в виде последовательно-параллельной структуры (см. рис. 2).

Рис. 2. Последовательно-параллельная структура компании

Такая структура существует, например, во многих аудиторско-консалтинговых компаниях, когда каждое подразделение может выполнять свою работу независимо от других подразделений компании (параллельный режим), либо в одной связке с другими подразделениями в рамках поэтапного выполнения единого проекта (последовательный режим).

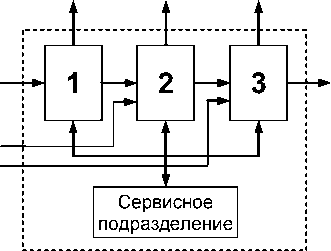

В некоторых компаниях имеются сервисные подразделения. Структуру таких компаний схематично можно представить так, как показано на рисунке 3.

Рис. 3. Структура компании имеющей сервисное подразделение

Примечание : на рисунках 2 и 3 стрелками обозначены потоки материальных, информационных и в ряде случаев финансовых потоков.

Для оценки таких подразделений и выполняемых ими функций сначала следует отделить от них долю услуг, оказываемых ими на рыночных условиях внешним пользователям (если таковые имеются), после чего необходимо определить объем оказываемых сервисных услуг в натуральном выражении (например в нормо-часах) для каждого из подразделений компании. Затем следует рассчитать стоимость оказанных услуг по внутренним (трансфертным) ценам – различным для каждого подразделения или по единой для всех цене.

Представленные способы расчета структурных подразделений компании, конечно, не охватывают всего многообразия существующих в реальности вариантов. В действительности отмеченные на схеме потоки оцениваемых подразделений обычно состоят из множества мелких потоков. Для целей оценки необходимо консолидировать все входящие и исходящие потоки (притоки и оттоки) оцениваемого подразделения и учесть долю общей маржи прибыли, приходящуюся на это подразделение. В случае оценки для целей реорганизации организационной структуры компании (присоединение или разукрупнение) следует учесть возникающие последствия, например:

-

• новые конфигурации в распределении общезаводских затрат;

-

• эффекты от изменения способов разнесения капитальных вложений, осуществляемых на уровне всей компании в пользу отдельных подразделений;

-

• возникающие выгоды от взаимодействия со смежными подразделениями, в которых успешно реализована инвестиционная программа (либо намечается ее реализация);

-

• выгоды оцениваемого подразделения, возникающие вследствие реализации в нем инвестиционной программы (например модернизации оборудования или информационной системы), которые получает как оцениваемое, так и другие подразделения;

-

• налоговые эффекты.

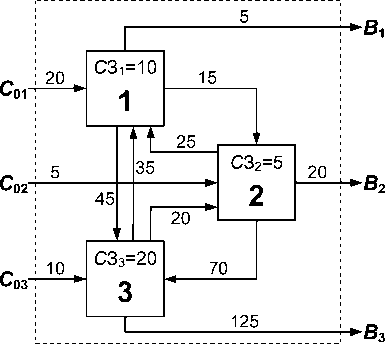

Консолидация потоков оцениваемого подразделения может осуществляться посредством составления так называемой «шахматки» – своего рода аналога известной в экономике модели МОБ3 В. Леонтьева. В этом случае составляется матрица, строками и столбцами которой являются структурные подразделения компании и их числовые параметры: по строкам – затраты соответствующих подразделений на приобретение ресурсов, по столбцам – объем реализуемой продукции. Пример такой матрицы представлен в таблице 1, данные которой соответствуют потокам, изображенным на рисунке 4.

Таблица 1

Абстрактный пример «шахматки» подразделений компании

|

Номер структурного подразделения |

Внешний рынок |

Суммарные затраты подразделения |

||||

|

1 |

2 |

3 |

||||

|

о 2 5 о о. 6 § b Ct о t ч ° g |

1 |

10* |

25 |

35 |

20 |

90 |

|

2 |

15 |

5* |

20 |

5 |

45 |

|

|

3 |

45 |

70 |

20* |

10 |

145 |

|

|

Внешний рынок |

5 |

20 |

125 |

– |

– |

|

|

Суммарная выручка подразделения |

65 |

115 |

180 |

– |

– |

|

* На «взаимопересечениях» обозначены величины собственных внутренних затрат соответствующих подразделений (заработная плата персонала, начисления на износ основных средств).

Для представленного примера могут быть произведены следующие расчеты:

-

• суммарная «брутто-выручка» подразделений = 360;

-

• «нетто-выручка» (выручка компании без учета внутренних оборотов) равна сумме внешних продаж подразделений (5 + 20 + 125 = 150);

-

• сумма взаимных оборотов = «брутто-выручка» минус «нетто-выручка» (360 – 150 = 210);

-

• суммарные «брутто-затраты» подразделений = 90 + 45 + 145 = 280;

-

• сумма чистых собственных (внутренних) затрат подразделений = 5 + 10 + 20 = 35;

-

• суммарные чистые затраты равны сумме внешних закупок и собственных внутренних затрат подразделений, не связанных с закупками (20 + 10 + 5 + 5 + 10 + 20 = 70);

-

• прибыль (операционная, до вычета налогов) компании = «нетто-выручка» минус суммарные чистые затраты (150 – 70 = 80).

Принятые обозначения :

СЗ – собственные затраты подразделений.

Рис. 4. Пример распределения потоков компании и ее подразделений

Стоимость синергии совместной работы трех подразделений = a 1 CЗ 1 + a 2 СЗ 2 + a 3 СЗ 3, где a i – мультипликаторы P/EBITDA для i -го подразделения, СЗ i – сэкономленные логистические затраты в операционной деятельности для i -го подразделения, возникающие из-за наличия другого подразделения в рамках одного предприятия.

Дополнительные аналитические параметры, отражающие многообразие возможностей в части оценки доли прибыли, приходящейся на конкретное подразделение, представлены в таблице 2.

Таблица 2

Возможные способы разнесения прибыли компании по подразделениям

|

Способ разнесения прибыли |

Номер подразделения |

||

|

1 |

2 |

3 |

|

|

Доля затрат подразделения в общих «брутто-затратах» компании |

90/280 = 0,321 |

45/280 = 0,1607 |

145/280 = 0,518 |

|

Доля собственных затрат подразделения в чистых внутренних затратах подразделений |

10/35 = 0,286 |

5/35 = 0,143 |

20/35 = 0,571 |

|

Доля выручки подразделения в общей «брутто-выручке» компании |

65/360 = 0,1806 |

115/360 = 0,3194 |

180/360 = 0,5 |

|

Доля реализуемой на рынок продукции подразделения в общей «нетто-выручке» компании |

5/150 = 0,033 |

20/150 = 0,133 |

125/150 = 0,83 |

|

Средняя доля прибыли подразделения из полученных представленными способами величин |

0,205 |

0,189 |

0,605 |

Примечание . Суммы долей подразделений могут отличаться от единицы из-за округлений.

Доля прибыли, приходящаяся на оцениваемое подразделение, также может оцениваться согласно принятой в управленческой отчетности компании учетной политике, например, по доле подразделения в общей выручке компании4, количеству персонала или стоимости используемых основных фондов.

Иногда в реальности материальные потоки подразделений настолько переплетены, что практическое применение представленного способа консолидации потоков становится труднореализуемым мероприятием. В таких случаях для оценки прибыли подразделения можно попытаться применить другой способ. При этом способе (операционная) прибыль внутреннего подразделения, производящего продукцию одного из нескольких промежуточных переделов, рассчитывается посредством определения доли его собственных затрат (без учета покупного сырья и продукции смежных подразделений) в общей себестоимости готовой продукции (2-я строка в таблице 2) и умножения ее на общую величину прибыли компании. Указанный метод во многом нивелирует основной недостаток предыдущего метода – влияние трансфертных цен, хотя определенная зависимость от способа разнесения прибыли по подразделениям и в этом способе остается.

В заключение отметим, что при стоимостной оценке структурных подразделений компании, разумеется, могут применяться и иные, не описанные в настоящей статье, подходы – чисто сравнительный5 и затратный.

ЮРИДИЧЕСКИЕ СЕМИНАРЫ ДЛЯ ПРОФЕССИОНАЛОВ ^ 7-8 апреля СТРОИТЕЛЬНОЕ ПРОЕКТИРОВАНИЕ: 1 подготовка документации и определение стоимости проектных работ | 7 8 апреля Защита интересов коммерческого предприятия ю при осуществлении государственного контроля (надзора) | 8 апреля ПРОБЛЕМЫ ЗАЩИТЫ ПРАВА СОБСТВЕННОСТИ В СУДЕБНОЙ ПРАКТИКЕ: | комментарий совместного Постановления Пленумов ВС РФ и ВАС РФ ; от 29 апреля 2010 г. Na 10/22 | CTRTVT ШКОЛА ПРАВА ТЕЛЕФОН: 436-08-65 E-MAIL: INTERNET: 11 28 апреля БАНКРОТСТВО ПРЕДПРИЯТИЙ:изменения законодательства и арбитражная практика | (вечерняя форма обучения) = 11 -12 апреля ЗАКОН 0 ЗАЩИТЕ КОНКУРЕНЦИИ: 1 комментарий изменений законодательства и практика применения | 12 13 апреля КАК ВЫИГРАТЬ ДЕЛО В АРБИТРАЖНОМ СУДЕ:подготовка, процесс, рекомендации 1 14-25 марта ЗАКОН 0 ТОРГОВЛЕ: комментарий профессионалов ~ 18-19 апреля ТРУДОВОЙ КОДЕКС РФ: профессиональный комментарий судебной практики 19-20 апреля БАНКРОТСТВО ПРЕДПРИЯТИЙ: законодательства и практика 19 22 апреля ПРАВА НА РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ. Комментарий разработчиков IV Части Гражданского кодекса РФ 22-23 апреля ЭФФЕКТИВНЫЕ СПОСОБЫ ЗАЩИТЫ СОБСТВЕННОСТИ КОМПАНИИ И ЕЕ АКЦИОНЕРОВ 25-27 апреля НАЛОГОВЫЕ СПОРЫ. Защита прав налогоплательщиков 25 29 апреля ДОГОВОРНОЕ ПРАВО: актуальные вопросы судебной практики 29 апреля РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ ЮРИДИЧЕСКИХ ЛИЦ: актуальные проблемы арбитражной практики