Оценка структуры и динамики налоговых доходов бюджета

Автор: Сюняева Р.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В статье проанализированы динамика и структура доходной части местного бюджета в разрезе налоговых поступлений (на примере Кадошкинского муниципального района) за 2010 - 2014 гг.

Бюджет, доходы бюджета, динамика и структура доходов бюджета

Короткий адрес: https://sciup.org/140113151

IDR: 140113151

Текст научной статьи Оценка структуры и динамики налоговых доходов бюджета

Местные бюджеты являются фундаментом финансовой системы Российской Федерации и несут весомый вклад в развитие муниципального образования и в повышение уровня жизни населения.

Кадошкинский муниципальный район территориально включает в себя Кадошкинское городское поселение и шесть сельских поселений (Глушковское, Латышовское, Пушкинское, Адашевское, Б-Полянское, Паевское).

Бюджет Кадошкинского муниципального района формируется за счет налоговых, неналоговых доходов, а также межбюджетных трансфертов.

В таблице 1 отразим информацию о динамике налоговых доходов местного бюджета за 2010-2014 гг.

Таблица 1 – Динамика налоговых доходов бюджета Кадошкинского муниципального района за 2010-2014 гг., тыс.руб.

|

Наименовани е |

2010 г. |

2011 г. |

2011 в % к 2010 |

2012 г. |

2012 в % к 2011 |

2013 г. |

2013 в % к 2012 |

2014 г. |

2014 в % к 2013 |

2014 в % к 2010 |

|

Доходы бюджета, итого |

129 369 |

131 727 |

102 |

119 331 |

91 |

141 553 |

119 |

140 959 |

100 |

109 |

|

в т.ч. налоговые доходы, тыс. руб. |

20 513 |

21 818 |

106 |

25 294 |

116 |

29 065 |

115 |

26 839 |

92 |

131 |

Согласно данным таблицы 1 сумма налоговых доходов не имеет однозначной тенденции по динамике: ежегодный прирост в течение 20112013 гг. сменился падением на 7,7% в 2014 г. (в сравнении с 2013 г.).

Наиболее существенные темпы роста налоговых доходов фиксировались в 2012-2013 гг. (115,9% и 114,9% соответственно). В целом прирост налоговых доходов за рассматриваемый пятилетний период составил 30,8%, что является признаком повышения самостоятельности местного бюджета.

О значении налоговых доходов в части формирования доходов местного бюджета можно судить, исходя из анализа их доли в общем объеме доходов (таблица 2).

Таблица 2 – Удельный вес налоговых доходов в доходах бюджета

Кадошкинского муниципального района в течение 2010-2014 гг., %

|

Наименование |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Доходы бюджета, итого |

100 |

100 |

100 |

100 |

100 |

|

Налоговые доходы |

15,9 |

16,6 |

21,2 |

20,5 |

19,0 |

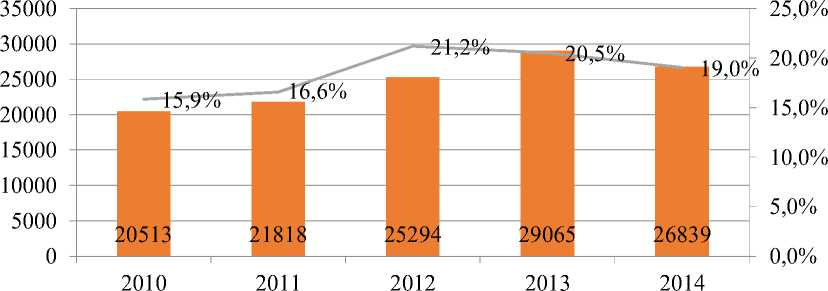

Данные таблицы 2 подтверждают проводимую политику администрации по укреплению доходной базы района: увеличивалась доля налоговых доходов в течение 2010-2013 гг. с 15,9% до 21,2%, в последующих годах наблюдается снижение до 19% в 2014 г. Безусловно, формирование доходной части местного бюджета, менее чем на четверть за счет налоговых доходов способствует поддержанию зависимости от межбюджетных трансфертов и необходимости продолжения реализации мер, способствующих повышению его самостоятельности. Рисунок 1 демонстрирует отмеченные тенденции.

тыс.руб.

Название диаграммы

м Налоговые доходы ^^^^^н Доля налоговых доходов

Рисунок 1 – Динамика и структура налоговых доходов бюджета

Кадошкинского муниципального района в течение 2010-2014 гг.

Проанализируем динамику налоговых доходов в разрезе их видов (таблица 3).

Таблица 3 – Динамика налоговых доходов бюджета Кадошкинского муниципального района в разрезе их основных видов в 2010-2014 гг., тыс.руб.

|

Наименовани е |

2010 г. |

2011 г. |

2011 г. в % к 2010 г. |

2012 г. |

2012 г. в % к 2011 г. |

2013 г. |

2013 г. в % к 2012 г. |

2014 г. |

2014 г. в % к 2013 г. |

2014 г. в % к 2010 г. |

|

Налоги на прибыль, доходы |

11 700,4 |

15 811,0 |

135 % |

18 078,5 |

114 % |

21 422,0 |

118 % |

15 803,5 |

74% |

135% |

|

Налоги на совокупный доход. |

3 869,0 |

2 016,5 |

52% |

2 482,9 |

123 % |

3 083,9 |

124 % |

3 653,9 |

118 % |

94% |

|

Налоги на имущество |

4 259,4 |

3 192,8 |

75% |

4 210,5 |

132 % |

4 263,3 |

101 % |

4 521,1 |

106 % |

106% |

|

Государствен ная пошлина |

672,1 |

755,1 |

112 % |

508,2 |

67% |

294,9 |

58% |

400,9 |

136 % |

60% |

|

Задолженнос ть по отмененным налогам, сборам |

12,5 |

42,8 |

342 % |

14,1 |

33% |

1,1 |

8% |

0,0 |

0% |

0% |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

- |

- |

- |

- |

- |

- |

- |

2 459,8 |

- |

- |

|

Налоговые доходы |

20 513,3 |

21 818,2 |

106 % |

25 294,2 |

116 % |

29 065,2 |

115 % |

26 839,2 |

92% |

131% |

Группа налоговых доходов «Налоги на прибыль, доходы» по отношению к местному бюджету включает в себя отчисления от федерального налога на доходы физических лиц (НДФЛ), взимаемого на территории Кадошкинского городского поселения по нормативу 5%, на территории шести обозначенных выше сельских поселений по нормативу 13%, с межселенных территорий – по нормативу 15%. Из таблицы 3 видно, что в бюджете района ежегодно происходит рост значений по данному виду налоговых доходов за исключением 2014 г. Выделяется 2011 г., где значения превосходят аналогичные в прошлом периоде на 35%. Такой прогнозируемый рост объясняется тем, что второе по величине предприятие района – ОАО «Мир цветов» - в указанном периоде производило выход на проектные мощи, что, естественным образом подразумевает дополнительные расходы по оплате труда. В течение 2012-2013 гг. в местный бюджет заложен умеренный рост по данному виду налогов: ежегодный прирост составляет соответственно 14% и 18%. Такая положительная тенденция по НДФЛ в течение 2010-2013 гг. сменилась резким падением в 2014 г., которое, в сравнении со значением 2013 г., составило 26%. Причиной обозначенного факта является прогноз социальноэкономического развития территории, который лежит в основе составления проекта доходов бюджета и подразумевает в 2014 г. проведение работ по модернизации оборудования ОАО «Кадошкинский электротехнический завод». Как следствие, фонд оплаты труда в обозначенный период существенно сократился (из-за перевода на неполный рабочий день и предоставления отпусков без сохранения заработной платы). Поэтому итоговый прирост за весь рассматриваемый период времени составил 35%.

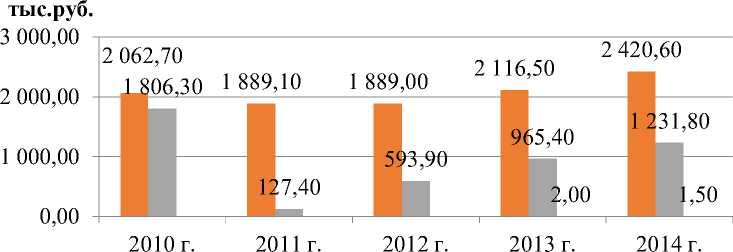

Налоги на совокупный доход включают в себя единый налог на вмененный доход (ЕНВД), который по нормативу 100% зачисляется в местный бюджет, единый сельскохозяйственный налог (ЕСХН) – 50% на территории Кадошкинского г.п., 70% на территории сельских поселений и 100% с межселенных территорий. Также 100% в бюджет Кадошкинского муниципального района, начиная с 2013 г, включается налог, взимаемый в связи с применением патентной системы налогообложения, уплачиваемый индивидуальными предпринимателям (Закон Республики Мордовия от 20.11.2012 № 78-З «О патентной системе налогообложения на территории Республики Мордовия»). Динамика налогов на совокупный доход бюджета Кадошкинского муниципального района представлена на рисунке 2.

Заметим, что в 2011 г. сумма налогов на совокупный доход сократилась почти в 2 раза и составила 2016,5 тыс.руб. против 3869 тыс.руб. в 2010 г. В 2010-2014 гг. наиболее динамичным является ЕСХН, диапазон изменений которого составил 127,4-1806,3 тыс.руб., в то время как доходы от ЕНВД являются относительно стабильными (1889-2420,6 тыс.руб.). Следовательно, причина изменения налогов на совокупный доход по годам лежит, прежде всего, в части ЕСХН: в результате прекращения деятельности в 2011 г. СХПК «Латышовский», который после аномально жаркого лета 2010 г. понес огромные убытки, и произошло обозначенное двукратное снижение доходов. Как следствие, поступления в виде единого сельскохозяйственного налога, основным плательщиком которого выступал вышеуказанный кооператив, существенно сократились. С 2012 года начала действовать ведомственная целевая программа «Поддержка начинающих фермеров в Республике Мордовия на период 2012-2014 гг.». Участниками Программы в Кадошкинском муниципальном районе являются: начинающие крестьянские фермерские хозяйства ИП ГКФХ «Калдеркин Н.В.», ИП ГКФХ «Кузяева Т.Н.», ИП ГКФХ «Москалев П.И.». Реализация программы позволила увеличить полученные индивидуальными предпринимателями доходы, что способствует росту налогов на совокупный доход в виде ЕСХН. В 2012 г. планировалось увеличение на 23%, в 2013 – на 24%, в 2014% - на

18%. Но даже реализация дополнительных мер поддержки не позволила выйти в 2014 г. на уровень 2010 г. (3654 тыс.руб. против 3869 тыс.руб. соответственно).

■ Единый налог на вмененный доход для отдельных видов деятельности

■ Единый сельскохозяйственный налог

-

■ Налог, взимаемый в связи с применением патентной системы налогообложения

Рисунок 2 – Динамика налогов на совокупный доход, поступивших в бюджет Кадошкинского муниципального района в 2010-2014 гг.

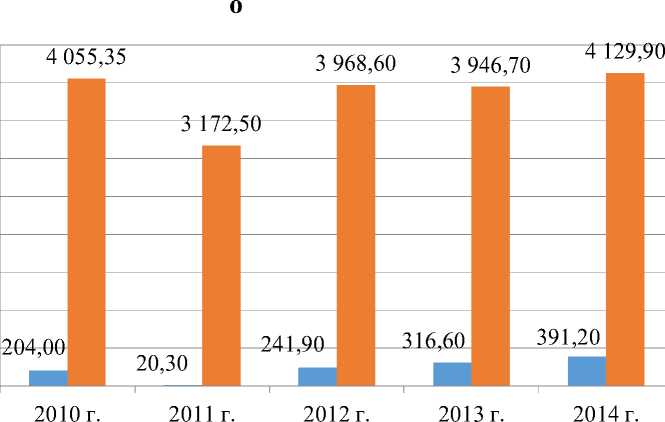

Налоги на имущество состоят из местных налогов (налог на имущество физических лиц и земельный налог), которые 100% зачисляются в местный бюджет (рисунок 2.3)

тыс.руб.

4 500,00

4 000,00

3 500,00

3 000,00

2 500,00

2 000,00

1 500,00

1 000,00

500,00

0,00

-

■ Налог на имущество физических лиц ■ Земельный налог

Рисунок 3 – Динамика налогов на имущество, поступивших в бюджет Кадошкинского муниципального района в течение 2010-2014 гг.

Информация, продемонстрированная на рисунке 3, свидетельствует о том, что налог на имущество физических лиц играет несущественную роль в части формирования доходов местного бюджета, даже учитывая тот факт, что с 2011 г. наблюдается устойчивый рост его значений. Следовательно, налоги на имущество включают в большей степени земельный налог. За исключением 2011 г. налоговые доходы от налогов на имущество незначительно разнятся по годам: так, прирост за рассматриваемый пятилетний период составил 6%. Уменьшение размера налогов на имущество на 25% в 2011 г. и возврат в 2012 г. к уровню 2010 г. обусловлен договором купли-продажи земельного участка (кадастровый номер 13:11:0101021:127) от 24.12.2010 года, между ООО «Таллея» и ОАО «Мир цветов» на сумму 50 800,0 тыс. рублей. Из-за того, что регистрация земельного участка произошла 21.01.2011 г., налог от данного земельного участка не был учтен при утверждении бюджета на 2011 г.

Налоговые доходы местного бюджета в виде государственной пошлины в течение 2010-2014 гг. не имеют однозначной тенденции: в 2011 г., 2014 г. наблюдался прирост по сравнению с предыдущим периодом на 12% и 36% соответственно, а в 2012-2013 гг. ежегодное сокращение составляло 33% и 42%. Поэтому значение в 2014 г. в размере 400,9 тыс.руб. составляет лишь 60% от уровня 2010 г. Прогнозирование поступлений государственной пошлины осуществляется, исходя из динамики поступлений, сложившейся за последние три отчетных года, предшествующих расчетному, оценки исполнения в году, предшествующем расчетному, с учетом прогнозов главных администраторов государственной пошлины, зачисляемой в местный бюджет.

Данные таблицы 3 свидетельствуют о том, что в рамках рассматриваемого периода времени, произошел полностью расчет по данным отмененным налогам и сборам, что выразилось в нулевом значении обозначенного вида налоговых доходов в 2014 г.

Начиная с 2014 г., в налоговые доходы бюджета Кадошкинского муниципального района включаются налоги на товары (работы, услуги), реализуемые на территории РФ в размере 2459,8 тыс.руб. По данной статье указываются доходы от акцизов на моторные масла, дизельное топливо, автомобильный бензин.

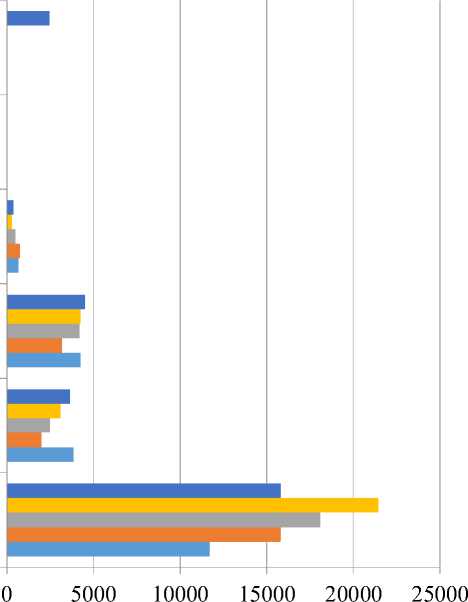

На рисунке 4 представлена динамика налоговых доходов бюджета Кадошкинского муниципального района в разрезе основных видов налогов.

Налоги на товары(работы, услуги), реализуемые на территории РФ

Задолженность по отмененным налогам, сборам

Государственная пошлина

Налоги на имущество

Налоги на совокупный доход

Налоги на прибыль, доходы

■ 2014 г.

■ 2013 г.

■ 2012 г.

■2011 г.

■ 2010 г.

тыс.руб.

Рисунок 4 – Налоговые доходы бюджета Кадошкинского муниципального района в разрезе основных видов в 2010-2014 гг.

Как видно из рисунка 4, наибольший удельный вес в структуре налоговых доходов имели налоги на прибыль, доходы. Налоги на совокупный доход и налоги на имущество занимают практически одинаковую долю. В 2011 г. из-за существенного снижения в абсолютном выражении размера налогов на совокупный доход и налогов на имущество доля налогов на прибыль, доходы значительно возросла. В 2012-2013 гг. существенных изменений в структуре налоговых доходов, в сравнении с 2011 г., не произошло.

В связи с тем, что, начиная с 2014 г., часть акцизов на дизельное топливо, моторные масла и автомобильный бензин поступает в местный бюджет, начиная с 2014 г, структура налоговых доходов несколько изменилась: уменьшилась доля налогов на прибыль.

Таким образом, налоговые доходы формируют бюджет Кадошкинского района, отмечается положительная динамика по увеличению их абсолютных значений. Наибольшее значение среди налоговых доходов для формирования местного бюджета имеют налоги: НДФЛ, налоги на совокупный доход (ЕНВД, ЕСХН), земельный налог.

"Экономика и социум" №2(15) 2015