Оценка текущих дополнительных расходов предприятия, возникающих при трудоустройстве инвалидов

Автор: Зязин В.Н.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Публикации соискателей ученых степеней

Статья в выпуске: 3 (157), 2011 года.

Бесплатный доступ

В статье исследуются законодательство, формирующее точку зрения работодателей на трудоустройство инвалидов. Рассчитаны текущие дополнительные затраты, которые сравниваются с выгодами для работодателя от трудоустройства работников-инвали-дов. В статье подчеркнута роль законодательного поощрения работодателей к трудоустройству инвалидов, как важного фактора для снижения острой безработицы среди инвалидов в России.

Трудоустройство инвалидов, работодатель, работник-инвалид, фактор снижения безработицы

Короткий адрес: https://sciup.org/143181468

IDR: 143181468

Текст научной статьи Оценка текущих дополнительных расходов предприятия, возникающих при трудоустройстве инвалидов

Решение проблемы трудоустройства инвалидов сегодня является одним из наиболее актуальных аспектов российской социально-экономической политики. На это обращалось внимание в выступлениях президента Российской Федерации Д.А. Медведева и Министра здравоохранения и социального развития РФ Т.А. Голиковой на первом заседании Совета по делам инвалидов при Президенте РФ. В указанных выше выступлениях отмечалось, что из 13 млн. инвалидов трудоспособными являются около 6 млн., однако лишь 15% из этого числа трудоустроены. Сложившаяся ситуация является следствием разнообразных факторов, одним из которых является неправильная оценка работодателями проблем, связанных с трудоустройством инвалидов.

Предубеждения потенциальных работодателей, связанные с трудоустройством инвалидов, затрагивают экономическою сторону вопроса. Инвалидам, в соответствии с законодательством, необходимо предоставлять особые условия труда, а также, при необходимости, создавать специальные рабочие места. Динамика изменений российского законодательства за последние десятилетия привела к тому, что часто нанимать работников-инвалидов становится все менее выгодно, при том, что даже оставшиеся льготы налогообложения не позволяют окупить дополнительные затраты, связанные с привлечением труда инвалида. В интересах ликвидации распространенных схем так называемой «минимизации» налогообложения, законодательство по налогам и сборам ужесточается, что не лучшим образом сказывается на положении ищущих работу инвалидов.

Современные научные исследования показывают, что инвалиды могут быть успешными участниками открытого рынка труда наравне с другими его участниками при соблюдении некоторых условий. Во-первых, они должны обладать достаточной квалификацией, которая достигается благодаря профессиональному обучению. Такое обучение должно проводиться по востребованным на рынке труда специальностям и учитывать ограничения, накладываемые функциональными нарушениями здоровья инвалида.

Во-вторых, в некоторых случаях требуется специально оборудованное рабочее место и, возможно, предоставление специальных рабочих условий (сокращенный рабочий день, неполная рабочая неделя, дополнительный отпуск и пр.).

В-третьих, требуется соблюдение работодателями антидискриминационного законодательства, которое запрещало бы менее благоприятно относиться к инвалидам по сравнению с другими работниками или кандидатами на вакантные должности.

С точки зрения работодателя, наиболее важным условием из вышеперечисленных является требование создания специальных условий труда. Важно учитывать, что, вне зависимости от того, кого принимает на работу работодатель – инвалида или здорового человека – он будет ему платить заработную плату и осуществлять иные расходы. В таком случае интерес для работодателя представляет не общая сумма издержек по созда- нию рабочего места для сотрудника инвалида, а сумма дополнительных издержек, которая эквивалентна величине разницы между стоимостью найма инвалида и кандидата на вакансию, не являющегося инвалидом.

По российскому законодательству, для работника-инвалида должны быть созданы следующие условия:

-

- сокращенная продолжительность рабочего времени (не более 35 часов в неделю) для инвалидов I и II группы;

-

- инвалиды всех групп имеют право на 30-дневный ежегодный оплачиваемый отпуск и 60-дневный отпуск без сохранения заработной платы;

-

- должны выполняться определенные для рабочих мест инвалидов санитарные нормы;

-

- условия труда должны быть созданы в соответствии с ИПР работника-инвалида.

Таким образом, дополнительные затраты на привлечение работника-инвалида можно разделить на две основные части:

-

- текущие затраты, связанные с оплатой «неотработанного» рабочего времени (сокращенное рабочее время и увеличенный отпуск).

-

- затраты, осуществленные в виде капитальных вложений (соблюдение санитарных условий, переоборудование и создание новых рабочих мест).

Затраты, имеющие капитальный характер, будут изменяться в зависимости от специфики будущего рабочего места и характера функциональных нарушений. Оценка таких затрат выходит далеко за рамки данной статьи.

Текущие же затраты связаны с регулярными дополнительными расходами, которые осуществляются на постоянной основе. Эти расходы организация относит к расходам того периода, в котором они осуществляются. Текущие расходы имеет смысл рассчитывать за определенный период. Эти затраты состоят из двух основных блоков и вычисляются по формуле 1.

ЕС год = PET+ SC (1)

Где:

ЕС год - текущие дополнительные затраты работодателя, ежегодно осуществляемые в связи с привлечением труда одного инвалида;

-

P ET - расходы, связанные с оплатой «неотработанного» рабочего времени за соответствующий период (год);

SC - текущие дополнительные расходы на обслуживание специального рабочего места за соответствующий период (например, плата за Интернет-канал при организации удаленного рабочего места, услуги сурдопереводчика и т.д.).

Текущие затраты, связанные с оплатой «неотработанного» рабочего времени, возникают в организации на регулярной основе (ежемесячно). Размер текущих расходов индивидуален для каждого инвалида и может значительно варьироваться. Для того, чтобы определить конкретную величину этих дополнительных текущих расходов, необходимо оценить условное «неотработанное» рабочее время, которое было оплачено в виде заработной платы и отпускных по тарифам, установленным в организации.

Требование о сокращенном рабочем времени, введенное для работников-инвалидов I и II групп, означает, что при расчете заработной платы нормой рабочего времени для таких работников становятся не 40-часовая рабочая неделя, а 35-часовая. Таким образом, принимая работника на должность с окладом, организация оплачивает работнику полную ставку заработной платы за 35 часов работы в неделю. Работа сверх 35 часов в неделю для инвалидов I и II групп считается сверхурочной. Кроме Федеральных законов норма рабочего времени для инвалида может быть определена в ИПР, в которой может быть оговорена и меньшая продолжительность рабочей недели.

Важную роль в отношении расчета заработной платы играет то, как оформлен трудовой договор. Если работнику-инвалиду установлен месячный оклад в соответствии с занимаемой им должностью, то за полностью проработанный им месяц, несмотря на то, что за этот период им проработано меньше часов, чем предусмотрено нормальной продолжительностью рабочего времени, он получит зарплату в размере этого оклада. Однако если в трудовом договоре будет оговорено, что работник устраивается на условиях неполного рабочего времени (ст. 93 ТК РФ), его заработная плата будет рассчитана по формуле 1.

ЗПВ отраб = Ополн х Н

Где ЗП – заработная плата, начисляемая инвалиду за определенный период времени (неделя, месяц);

О полн – оклад за полностью отработанную ставку за соответствующий период времени (например, за полностью отработанную 40-часовую рабочую неделю работником, не являющимся инвалидом);

В отраб – фактическое количество часов в неделю, отрабатываемое работником-инвалидом (исходя из требований ТК РФ, закона № 181-ФЗ, трудового договора) – не более 35 часов для инвалидов I и II групп.

Н – норма ставки – часов в неделю (35 часов для инвалидов I и II групп, 40 часов для инвалидов III группы).

Например, предположим, что, согласно ИПР, инвалиду II группы рекомендовано работать лишь 3 часа в день и его наняли на должность с окладом в 10 000 руб. в месяц. В случае, если по трудовому договору он нанимается на полную ставку, то при отработке месяца из расчета 15 часов в неделю при пятидневной рабочей неделе, ему должны начислить заработную плату в полном размере (10 тыс.), так как для него 15 часов в неделю – это полная ставка. В случае, если работник изъявляет желание заключить трудовой договор с условием, что он трудоустраивается на неполное рабочее время, его заработок составит (расчет по формуле 2):

„ 15 ,10 000 35 = 4258-71РУб

Естественно, работодатель не в праве принуждать работника-инвалида к заключению какого-то определенного вида договора, однако, очевидно, что у работника-инвалида есть определенное «пространство для маневра», т.е. условия, которые могут сделать его трудоустройство более или менее выгодным для работодателя.

Если учесть рассмотренный выше пример, то работодатель в первом случае при найме работника на должность по окладу еженедельно, условно говоря, оплачивает 25 часов «неотработанного» времени в неделю (40 – 15) 1 . Но при трудоустройстве на условиях неполного рабочего времени, такому работнику будет оплачено чуть более 2-х часов неотработанного рабочего времени (17,14-15) 2 в неделю, что с точки зрения работодателя будет выгоднее. Таким образом, при выборе юридической формы договора и оценке последствий необходимо учитывать обстоятельства инвалида, принимаемого на работу и специфику его должностных обязанностей.

Для расчетов дополнительных затрат на трудоустройство инвалидов удобно пользоваться показателем Дневного оплаченного «неотработанного» времени ( РЕТ дн ), который отражает количество «неотработанных» часов, которые каждый рабочий день работодатель оплачивает работнику-инвалиду в целях соблюдения законодательства о социальной защите. РЕТ дн исчисляется в часах и рассчитывается по формуле 3.

РЕТ дн = WТ норм - WТ инд (3)

Где:

WТ норм – норма рабочего времени в день, рассчитанная из учета нормальной продолжительности рабочего времени (для пятидневной 40-часовой рабочей недели норма рабочего времени в день составляет 8 часов). Если работник работает на условии неполного рабочего времени, то WТ норм берется равной количеству рабочих часов в день, за которые работнику-инвалиду начисляется заработная плата;

WТ инд – индивидуальная дневная норма рабочего времени инвалида, которая установлена федеральным законодательством либо органами медико-социальной экспертизы (МСЭ) и зафиксирована в ИПР.

Работодатель также несет дополнительные затраты, связанные с трудоустройством инвалида при предоставлении ему удлиненного ежегодного оплачиваемого отпуска. Стандартная продолжительность ежегодного основного оплачиваемого отпуска – 28 календарных дней. Отпуск работника-инвалида длиннее стандартного на два дня – 30 дней. Так же, как и в случае с нормой рабочего времени, работодатель оплачивает эти два дня отпуска в целях соблюдения законодательства о социальной защите инвалидов.

В период отпуска работнику не выплачивается заработная плата, однако перед отпуском выплачиваются «отпускные», рассчитанные исходя из среднего заработка за предшествующие отпуску 12 месяцев. Так как при расчете используется показатель среднего дневного заработка, который исчисляется исходя из календарных дней, условно оплаченное таким образом время будет численно меньше времени, измеренному в рабочих днях, однако, так как речь идет всего о двух днях, этой разницей можно пренебречь. Таким образом, дополнительные расходы, связанные с отпуском работника-инвалида, будут понесены в размере, приблизительно равном оплате двухдневной нормы, то есть оплате 2 WТ норм часов.

Таким образом, можно рассчитать ориентировочную величину дополнительных текущих затрат, которые предприятие-работодатель будет ежегодно осуществлять в связи с использованием труда инвалида (см. формулу 4).

ЕСгод = ( WD х РЕТдн + 2 х WTнорм) х HS (4)

Где:

WD – количество отработанных дней за год;

HS – ставка оплаты одного часа работы (можно определить, разделив 12 окладов на рабочее время в часах за год, например, в 2010 году для пятидневной 40-часовой рабочей недели рабочее время за год составляет 1 987 часов).

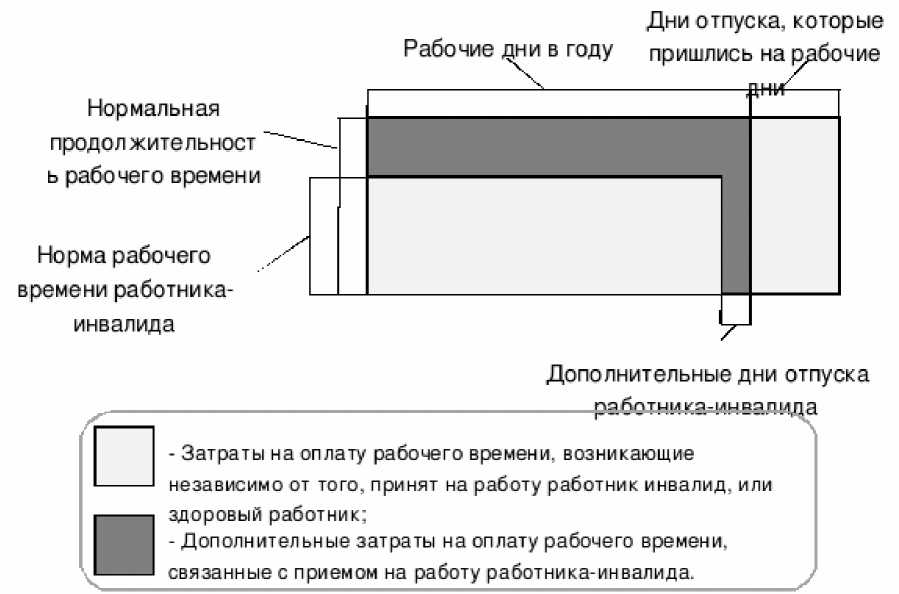

Так как данные расчеты осуществляются не для целей точно определить значение величин, а лишь для ориентировочных оценок, в расчетах можно сделать некоторые упрощения при определении количества отработанных за год дней ( WD ). Это число зависит от количества дней в году, времени, когда работник брал отпуск, сколько раз и на какие части он его разбивал. Однако, если предположить, что работник, согласно ТК, должен хотя бы раз в году взять непрерывный отпуск на 14 календарных дней, без учета нерабочих праздничных дней, в которые он и так бы не работал, очевидно, что из 28 календарных дней ежегодного оплачиваемого отпуска любого работника хотя бы 4 дня выпадут на выходные, а количество пропущенных рабочих дней составит максимум 24. Таким образом, можно предположить, что дополнительные 2 дня удлиненного 30-ти дневного отпуска работника-инвалида выпадут так же на рабочие дни, так что такой работник пропустит 26 рабочих дней, которые работодатель должен оплатить. Таким образом, если в 2010 году 249 рабочих дней, то при полной отработке (без больничных) WD составит 223 дней (24926). Схематично структура рабочего времени, подлежащая оплате работнику-инвалиду, представлена на рисунке 1.

Рис. 1. Структура затрат на оплату рабочего времени работника-инвалида

Помимо заработной платы к текущим расходам могут быть отнесены иные дополнительные регулярные расходы, связанные с использованием труда инвалида (SC из формулы 1). Объем этих расходов определяется требованиями законодательства (например, Санитарными нормами и правилами) или определяется ИПР. Например, к таким расходам могут быть отнесены необходимость регулярного обслуживания дополнительного специального оборудования или оказание услуг на рабочем месте (сурдоперевод).

Рассмотрим пример: при приеме на работу инвалида II группы организация желает оценить, какие дополнительные текущие расходы будут осуществлены в связи с приемом этого работника. ИПР на продолжительность рабочего времени ограничений не налагает.

Нормальная продолжительность рабочего времени на предприятии – 40 часов в неделю. Рабочая неделя – пятидневная. Должностной оклад, на который претендует кандидат, составляет 20 000 руб. в месяц.

Так как у инвалида II группа, норма продолжительности его рабочего времени не может превышать 35 часов в неделю, что в соответствии с условием задачи, означает труд не более 7 часов в день. Таким образом, величина дневного оплаченного «неотработанного» времени ( РЕТ дн , расчет по формуле 3) составит 1 час. Следовательно, дополнительные текущие расходы на данного инвалида за год можно рассчитать по формуле 3 (без учета затрат на обслуживание рабочего места):

, х 12-20000ЕСГОд = (223 ■ 1 + 2 - 8) ■ 1987 28868 руб.

Полученная величина кажется значительной, однако стоит принять во внимание, что, относительно годовой заработной платы, эта сумма составляет всего около 12 процентов. Кроме того, следует учитывать специфику работы, которую будет выполнять инвалид. Приведенный пример будет справедлив для работника колл-центра или дежурного, где работнику действительно оплачивается время. В то же время, при трудоустройстве работника на должность, где объем выполненной работы не так сильно зависит от затра- ченного времени, есть возможность, что работник будет справляться с полным объемом работы за сокращенное рабочее время (как, например, при работе юриста, экономиста и пр.). В таком случае работодатель может изменить методику расчета дополнительных текущих расходов, связанных с привлечением труда инвалида, исключив влияние фактора оплаты дополнительного ежедневного рабочего времени. Тогда размер дополнительных расходов, связанных с оплатой неотработанного рабочего времени, как и при использовании сдельной оплаты труда, будет стремиться к оплате всего двух дней удлиненного ежегодного оплачиваемого отпуска.

Таким образом, подытоживая вышесказанное, важно отметить, что, так как трудоустройство инвалидов в первую очередь выгодно государству, именно с его стороны ожидаются активные действия по расширению практики адаптации и создания специальных рабочих мест. Затраты на эти мероприятия сравнительно небольшие, а польза огромна, так как инвалид перестает быть иждивенцем, как в глазах общества, так и в своих глазах, а государство, в свою очередь, получает налогоплательщика. Поэтому необходимо устранить препятствия в законодательстве или даже создать специальное антидискриминаци-онное законодательство в отношении трудоустройства инвалидов. Кроме того, важно сделать инвестирование средств в адаптацию или создание рабочего места для инвалида выгодным точки зрения работодателя (возможно, путем изменения налогового законодательства), а также изменить механизм инвестиций в создание рабочих мест со стороны государства. Вопросы о решении этих проблем стали все чаще обсуждаться на разных уровнях власти, поэтому есть надежда, что нанимать таких работников в будущем будут мотивированы не только специализированные предприятия, но и все организации, использующие труд социально-уязвимых слоев населения.

* *

-

1. Гигиенические требования к условиям труда инвалидов. Санитарные правила СП 2.2.9.2510-09. – Постановление Главного государственного санитарного врача Российской Федерации от 18.05.2009 № 30.

-

2. Ивлева А. Не преступайте дозволенного. // Расчет. - 2008, № 9.

-

3. О социальной защите инвалидов в Российской Федерации. – Федеральный закон от 24.11.1995 № 181-ФЗ.

-

4. Соколова В.Д. Вопрос-ответ // Советник в сфере образования. – 2009, № 6.

-

5. Стенографический отчёт о заседании Совета по делам инвалидов при Президенте РФ от 7.04. 2009. http://archive.kremlin.ru/text/appears/2009/04/214924.shtml

-

6. Трудовой кодекс Российской Федерации. – Федеральный закон от 30.12.2001 № 197-ФЗ.

-

7. Conlin, Michelle. «The New Workforce: A tight labor market gives the disabled the chance to make permanent inroads»// Business Week March 20, 2000.

-

8. O’Reilly A. The right to decent work of persons with disabilities. ILO, Geneva. – 2007.

*

Список литературы Оценка текущих дополнительных расходов предприятия, возникающих при трудоустройстве инвалидов

- Гигиенические требования к условиям труда инвалидов. Санитарные правила СП 2.2.9.2510-09. - Постановление Главного государственного санитарного врача Российской Федерации от 18.05.2009 № 30.

- Ивлева А. Не преступайте дозволенного. // Расчет. - 2008, № 9.

- О социальной защите инвалидов в Российской Федерации. - Федеральный закон от 24.11.1995 № 181-ФЗ.

- Соколова В.Д. Вопрос-ответ // Советник в сфере образования. - 2009, № 6.

- Стенографический отчёт о заседании Совета по делам инвалидов при Президенте РФ от 7.04. 2009. http://archive.kremlin.ru/text/appears/2009/04/214924.shtml.

- Трудовой кодекс Российской Федерации. - Федеральный закон от 30.12.2001 № 197-ФЗ.

- Conlin, Michelle. «The New Workforce: A tight labor market gives the disabled the chance to make permanent inroads»// Business Week March 20, 2000.

- O'Reilly A. The right to decent work of persons with disabilities. ILO, Geneva. - 2007.