Оценка тенденции развития финансовых результатов коммерческих банков на банковском рынке России

Автор: Ивлева Л.А., Пономаренко В.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (17), 2018 года.

Бесплатный доступ

Данная статья посвящена оценки тенденции развития финансовых результатов коммерческих банков в России за определенный период. Произведен анализ финансовых результатов деятельности банков за 2012-2016 гг. По приведенному анализу выявлены самый прибыльный коммерческий банк и самый убыточный. Также рассмотрена динамика доли банков, имевших убыток, в структуре всех коммерческих банков РФ.

Банковское дело, банк, коммерческие банки, финансовые результаты деятельности банка, прибыль, убыток, рентабельность

Короткий адрес: https://sciup.org/140279832

IDR: 140279832

Evaluation of the trends in the development of the financial results of commercial banks in the Russian banking market

This article is devoted to assessing the trend of development of financial results of commercial banks in Russia for a certain period. The analysis of financial performance of banks for 2012-2016 is made. The analysis shows the most profitable commercial bank and the most unprofitable. Also, the dynamics of the share of banks that had a loss in the structure of all commercial banks of the Russian Federation was considered.

Текст научной статьи Оценка тенденции развития финансовых результатов коммерческих банков на банковском рынке России

Сложная экономическая ситуация, сложившаяся в стране вследствие введения антироссийских санкций и ограниченности финансовых ресурсов, обусловила ухудшение финансовых результатов деятельности действующих кредитных организаций. Так как основными показателями, характеризующими финансовые результаты деятельности банков, являются прибыль и рентабельность капитала и активов, рассмотрим прибыль коммерческих банков РФ за 5 лет, а именно 2012-2016 гг.

Произведенные расчеты представлены в табл. 1.2 по данным Банка России.

Таблица 1. – Показатели динамики прибыли кредитных организаций РФ за 2012-2016 гг.

|

Год |

Прибыль |

Абсолютное отклонение, млн.руб |

Темп роста |

||

|

По отношению к 2012 г. |

По отношению к предыдущему году |

По отношению к 2012 г. |

По отношению к предыдущем у году |

||

|

2012 |

1011889 |

– |

– |

– |

– |

|

2013 |

993585 |

-18304 |

-18304 |

98,19 |

98,19 |

|

2014 |

589141 |

-422748 |

-404444 |

58,22 |

59,29 |

|

2015 |

191965 |

-819924 |

-397176 |

18,97 |

32,58 |

|

2016 |

929662 |

-82227 |

737697 |

91,87 |

484,29 |

Проанализировав данную таблицу можно сделать вывод о том, что за 5 лет наблюдается снижение прибыли коммерческих банков как по отношению к 2012 г, так и по отношению к предыдущим годам, кроме 2016 г.. В 2016 гг прибыль возросла в 4 раза, но ее показатели не превышают показатели 2012 года – 1019 млрд.руб. За 2013 г. наблюдалось небольшое снижение прибыли на 18 млрд. руб, что на 2% меньше чем в 2012 году. Затем в 2014 году прибыль сократилась почти в 2 раза.

Наиболее прибыльным банком России в 2016 году, как и все последние годы, стал Сбербанк России, объем годовой прибыли у которого составил 483 миллиарда рублей. Вторым по абсолютному объему прибыли в 2016 году стал ВТБ Банк Москвы, который за год заработал 69 миллиардов рублей. Банк ВТБ 24 получил прибыль в размере 35 млрд. руб., что является третьим результатом среди всех банков России, а расположившийся на четвертой позиции Газпромбанк по итогам года заработал 32 млрд. руб. прибыли.

Если в 2013 г. основными факторами снижения прибыли стали более консервативная оценка банками возникающих рисков и создание дополнительных резервов на возможные потери, то в 2015 г. сокращение прибыли кредитных организаций обусловлено, в основном, уменьшением чистого процентного дохода в результате роста стоимости фондирования и снижения спроса на новые кредиты, увеличением чистых расходов по операциям с финансовыми инструментами и увеличением объемов формируемых резервов на возможные потери.

Рост процентных ставок по депозитам населения в 2015 г. также оказал влияние на динамику прибыли коммерческих банков. В связи с сокращением реальных доходов населения и ростом просроченной задолженности по кредитам отмечается увеличением процентных расходов по кредитам, предоставленным физическим лицам.

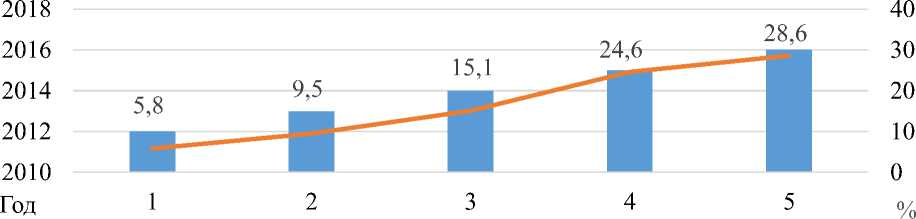

Рассмотрим долю банков, имевших убыток в общем количестве за 20122016 гг. (табл.2).

Таблица 2. – Динамика доли коммерческих банков, имевших убыток, в общем количестве банков по РФ за 2012 – 2016 гг.

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Удельный вес кредитных организаций, имевших убыток, в общем количестве действующих кредитных организаций, % |

5,8 |

9,5 |

15,1 |

24,6 |

28,6 |

Для наглядности вышеизложенных данных удельный вес кредитных организаций, имевших убыток, представлен на рис. 1.

^^^^^е Удельный вес кредитных организаций, имевших убыток, %

Рисунок 1. – Динамика доли коммерческих банков, имевших убыток, в общем количестве по РФ за 2012 – 2016 гг

Таким образом, за анализируем период доля банков, имевших убыток, увеличивалась и в 2016 г. составила 28,6 %, что на 23 % больше по сравнению с 2012 годом. Основной причиной является ухудшение качества кредитного портфеля и соответственно рост резервов на возможные потери.

Самым убыточным банком по итогам 2016 года, за исключением кредитных организаций, проходящих процедуру финансового оздоровления, стал банк «Югра». За предыдущий год кредитная организация получила чистый убыток на 32,2 млрд рублей.

Лидером по объему убытков в 2015 году был Внешпромбанк с результатом – 76 миллиардов рублей. Во многом из-за вскрывшихся внешней администрацией убытков в конце прошлого года банк в начале 2016 года лишился лицензии (из-за этого в рейтинг ТОП-200 банков по рентабельности он не включен). Среди попавших в текущий рейтинг банков лидером по объему убытков в 2015 году стал Россельхозбанк, объем убытков которого составил 72 миллиарда рублей.

Рентабельность активов кредитных организаций страны по данным Банка России по итогам деятельности в 2013 г. составила 1,9 %, рентабельность капитала – 15,2 %, то по итогам 2015 г. рентабельность активов снизилась до 0,3 %, а рентабельность капитала – до 2,3 %.

В отдельных группах коммерческих банков показатели рентабельности различаются (табл.3).

Таблица 3. – Показатели рентабельности по группам банков, %

|

Группы банков |

Рентабельность, % |

Абсолютное отклонение |

||||

|

активов |

капитала |

|||||

|

2013 г |

2015 г |

2013 г |

2015 г |

активов |

капита ла |

|

|

Банки, контролируемые государством |

2,2 |

0,3 |

18,3 |

2,5 |

-1,9 |

-15,8 |

|

Банки с участием иностранного капитала |

1,8 |

1,0 |

13,1 |

7,4 |

-0,8 |

-5,7 |

|

Крупные частные банки |

1,5 |

-0,1 |

12,5 |

-1,5 |

-1,6 |

-14 |

|

Средние и малые банки Московского региона |

1,6 |

0,8 |

9,8 |

4,0 |

-0,8 |

-5,8 |

|

Региональные малые и средние банки |

1,8 |

0,6 |

11,4 |

3,5 |

-1,2 |

-7,9 |

Итак, проанализировав данную таблицу можно сделать вывод о том что, в 2015 г. по сравнению с 2013 г. рентабельность активов и капитала снизилась у кредитных организаций во всех группах, но наиболее существенное снижение рентабельности отмечается в группе банков, контролируемых государством, а крупные частные банки закончили 2015 г. с отрицательным финансовым результатом, основными причинами которого стали рост резервов на возможные потери и существенное сокращение чистых процентных доходов.

Наиболее меньшее снижение рентабельности активов прослеживается у банков с участием иностранного капитала и у средних и малых банков Московского региона.

Таким образом, за период 2012-2016 гг. наблюдается снижение финансовых результатов деятельности коммерческих банков РФ. ПАО «Сбербанк» является лидером по показателям прибыли за последний год, в то время как самым убыточным банков в 2016 г стал банк «Югра». Также прослеживается увеличение доли кредитных организаций, в общей структуре коммерческих банков РФ, имеющих убыток.

Список литературы Оценка тенденции развития финансовых результатов коммерческих банков на банковском рынке России

- Новости экономики и финансов [Электронный ресурс] // URL: riarating.ru/banks_rankings/ (дата обращения 04.01.2018).

- Официальный сайт Банка России [Электронный ресурс] // URL: http://www.cbr.ru/ (дата обращения: 04.01.2018).